Multi-Timeframe-Heikin-Ashi-Gleitender-Durchschnitt-Kreuzung mit volatilitätsadaptiver Stop-Loss-Strategie

Übersicht

Die Multi-Timeframe Heiken-Ashi Moving Average Crossover mit Volatilitätsadaptivem Stop-Loss-Strategie ist eine Trendfolgestrategie, die Multi-Timeframe-Analyse, Heiken-Ashi-Kerzen und exponentielle gleitende Durchschnitte (EMA) kombiniert. Die Strategie filtert Marktrauschen mithilfe von Heiken-Ashi-Kerzen, bestimmt die Trendrichtung durch EMA-Crossovers und bestätigt Einstiegssignale durch die Struktur eines höheren Zeitrahmens. Gleichzeitig setzt die Strategie einen dynamischen ATR-basierten Stop-Loss und Take-Profit ein, sodass sich das Risikomanagement automatisch an die Marktvolatilität anpasst. Zudem bietet die Strategie eine Zeitfilterfunktion, die es Händlern ermöglicht, sich auf bestimmte Handelszeiten (z. B. die Eröffnung des US-Marktes) zu konzentrieren. Durch diese mehrstufige Bestätigungsmechanik und das adaptive Risikomanagement zielt die Strategie darauf ab, starke Trends zu erfassen und Risiken effektiv zu kontrollieren.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf einer mehrstufigen Trendbestätigung und einem dynamischen Risikomanagement:

-

Heiken-Ashi-Kerzenanalyse: Die Strategie verwendet Heiken-Ashi-Kerzen anstelle traditioneller Kerzen. Diese spezielle Berechnungsmethode ((Eröffnungskurs + Höchstkurs + Tiefstkurs + Schlusskurs)/4) glättet Kursbewegungen und bietet eine klarere Trendsicht. Die Beziehung zwischen Eröffnungs- und Schlusskurs der Heiken-Ashi-Kerze wird genutzt, um die bullische oder bärische Natur der aktuellen Kerze zu bestimmen.

-

EMA-Crossover-Signal: Die Strategie verwendet den Crossover eines schnellen EMA (Standard 9 Perioden) und eines langsamen EMA (Standard 21 Perioden) zur Bestimmung der Trendrichtung. Ein Aufwärts-Crossover des schnellen über den langsamen EMA erzeugt ein Long-Signal; ein Abwärts-Crossover erzeugt ein Short-Signal.

-

Multi-Timeframe-Bestätigung: Die Strategie prüft den Heiken-Ashi-Status eines höheren Zeitrahmens (Standard 60 Minuten), um sicherzustellen, dass der Handel nur erfolgt, wenn die Trendrichtung des aktuellen Zeitrahmens und des höheren Zeitrahmens übereinstimmt. Diese Multi-Timeframe-Analyse hilft, Fehlsignale zu reduzieren und sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

-

ATR-adaptiver Stop-Loss/Take-Profit: Die Strategie verwendet den Average True Range (ATR), um Stop-Loss- und Take-Profit-Niveaus dynamisch festzulegen. Der Stop-Loss-Abstand beträgt das 1,5-fache des ATR, der Take-Profit-Abstand das 2,5-fache des ATR. Dieser volatilitätsbasierte Ansatz stellt sicher, dass sich die Risikomanagementparameter an die Volatilitätsänderungen unter verschiedenen Marktbedingungen anpassen.

-

Zeitfilter: Die Strategie erlaubt es dem Benutzer, bestimmte Handelszeiten festzulegen (Standard 9:00 bis 16:00 Uhr US-amerikanische Ostküstenzeit), um sich auf aktive Marktphasen zu konzentrieren oder Phasen mit geringer Volatilität zu vermeiden.

Die Handelslogik ist wie folgt:

- Long-Bedingung: Heiken-Ashi bullisch (Schlusskurs > Eröffnungskurs) + schneller EMA > langsamer EMA + Heiken-Ashi im höheren Zeitrahmen bullisch + innerhalb der eingestellten Handelszeit

- Short-Bedingung: Heiken-Ashi bärisch (Schlusskurs < Eröffnungskurs) + schneller EMA < langsamer EMA + Heiken-Ashi im höheren Zeitrahmen bärisch + innerhalb der eingestellten Handelszeit

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende deutliche Vorteile dieser Strategie:

-

Reduzierung von Fehlsignalen: Die glättende Eigenschaft der Heiken-Ashi-Kerzen in Kombination mit dem EMA-Crossover und der Multi-Timeframe-Bestätigung reduziert Fehlsignale erheblich und verbessert die Signalqualität. Diese mehrschichtige Filtermechanik stellt sicher, dass nur starke Trends Signale auslösen.

-

Adaptives Risikomanagement: Die auf dem ATR basierenden Stop-Loss- und Take-Profit-Niveaus passen sich automatisch der Marktvolatilität an. In Märkten mit hoher Volatilität wird der Stop-Loss-Abstand entsprechend vergrößert, um nicht durch normale Marktschwankungen ausgelöst zu werden; in Märkten mit geringer Volatilität wird der Stop-Loss enger gesetzt, um die Kapitaleffizienz zu erhöhen.

-

Flexible Parametereinstellungen: Die Strategie bietet zahlreiche Anpassungsmöglichkeiten, darunter EMA-Perioden, ATR-Parameter, Zeitfilter und Einstellungen für höhere Zeitrahmen, sodass Händler sie an unterschiedliche Märkte und persönliche Risikopräferenzen anpassen können.

-

Starke visuelle Unterstützung: Die Strategie enthält verschiedene Visualisierungswerkzeuge wie Einstiegspfeile, EMA-Linien, Stop-Loss-/Take-Profit-Niveaus und Heiken-Ashi-Schlusskurslinien, die dem Händler helfen, das Marktverhalten und die Handelsausführung intuitiv zu verstehen.

-

Zeitfilter: Ermöglicht die Konzentration auf bestimmte Handelszeiten, wodurch Risiken in Phasen geringer Liquidität oder hoher Volatilität vermieden und die Handelseffizienz gesteigert werden.

-

Vollständige Risikokontrollkette: Von der Einstiegssignalfilterung über die Stop-Loss-/Take-Profit-Einstellung bis hin zur Zeitfilterung ergibt sich eine vollständige Risikokontrollkette, die zum Schutz des Kapitals beiträgt.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, birgt sie dennoch einige potenzielle Risiken:

-

Nachlaufrisiko: Da der EMA ein nachlaufender Indikator ist, kann er in sich schnell drehenden Märkten nur verzögert reagieren, was zu verspäteten Ein- oder Ausstiegen führt. Heiken-Ashi-Kerzen glätten zwar die Kurse, verstärken aber diese Verzögerung noch weiter, was zu suboptimalen Einstiegspunkten oder verpassten wichtigen Umkehrsignalen führen kann.

-

Begrenztheit fester ATR-Multiplikatoren: Obwohl sich der ATR selbst an die Marktvolatilität anpasst, sind feste Multiplikatoren (z. B. 1,5-facher Stop-Loss und 2,5-facher Take-Profit) möglicherweise nicht für alle Marktumgebungen geeignet. In extrem volatilen oder schnellen Einwegmärkten können diese Einstellungen entweder zu konservativ oder zu aggressiv sein.

-

Probleme bei der Koordination mehrerer Zeitrahmen: Die Anforderung, dass sowohl der aktuelle als auch der höhere Zeitrahmen gleichzeitig bestätigen, kann dazu führen, dass frühe Chancen verpasst werden, insbesondere wenn ein Trend gerade erst beginnt und sich der höhere Zeitrahmen noch nicht gedreht hat.

-

Eingeschränkte Handelsfrequenz: Die mehrschichtige Filtermechanik verbessert zwar die Signalqualität, kann aber auch die Handelsfrequenz erheblich reduzieren und in manchen Marktumgebungen zu langen Phasen ohne Handel führen.

-

Fehlende Marktzustandserkennung: Die Strategie unterscheidet nicht klar zwischen Trend- und Seitwärtsmärkten, was in Seitwärtsmärkten zu übermäßigen Fehlsignalen führen kann.

-

Herausforderungen bei der Parameteroptimierung: Mehrere Parameter (EMA-Perioden, ATR-Länge, Multiplikatoren usw.) müssen für verschiedene Märkte und Zeitrahmen optimiert werden, was das Risiko einer Überanpassung birgt.

Methoden zur Risikominderung umfassen: Durchführung gründlicher Backtests und Vorwärtstests, Anpassung der Parameter an den spezifischen Markt, Kombination mit anderen Indikatoren oder Filtern (z. B. Marktstruktur, Volumenbestätigung) sowie Implementierung flexiblerer Money-Management-Strategien.

Strategieoptimierungsrichtungen

Nach Analyse des Codes ergeben sich folgende Optimierungsmöglichkeiten:

-

Dynamische EMA-Perioden: Es könnte eine automatische Anpassung der EMA-Perioden basierend auf der Marktvolatilität erwogen werden, z. B. kürzere EMA-Perioden in Märkten mit geringer Volatilität zur Erhöhung der Empfindlichkeit und längere EMA-Perioden in Märkten mit hoher Volatilität zur Rauschreduzierung. Dies könnte über das Verhältnis des aktuellen ATR zum historischen Durchschnitt realisiert werden.

-

Adaptive ATR-Multiplikatoren: Derzeit verwendet die Strategie feste ATR-Multiplikatoren (1,5-facher Stop-Loss, 2,5-facher Take-Profit). Dies könnte durch Multiplikatoren ersetzt werden, die sich dynamisch an den Marktzustand anpassen. Beispielsweise könnte der Take-Profit-Multiplikator in starken Trendmärkten erhöht und der Stop-Loss-Multiplikator in volatilen Märkten vergrößert werden.

-

Integration einer Volumenbestätigung: Die Aufnahme einer Volumenbestätigung in das Einstiegssignal könnte die Signalqualität verbessern. Beispielsweise könnte gefordert werden, dass das Volumen beim EMA-Crossover über dem Durchschnitt liegt oder dass es eine Volumenzunahme in Trendrichtung gibt.

-

Marktzustandsfilter: Hinzufügen eines Filters, der erkennt, ob sich der Markt in einem Trend- oder Seitwärtszustand befindet. Der Handel würde nur in Trendzuständen erfolgen, oder es würden unterschiedliche Strategieparameter für verschiedene Marktzustände verwendet. Dies könnte durch den ADX-Indikator oder die Position des Kurses relativ zu einem langfristigen gleitenden Durchschnitt erreicht werden.

-

Teilgewinnmitnahmen und Trailing-Stop-Loss: Verbesserung des aktuellen festen Take-Profit-Modells durch Implementierung einer Teilgewinnmitnahmestrategie und eines Trailing-Stop-Loss, um in anhaltenden Trends Gewinne zu sichern und gleichzeitig die Restposition weiter laufen zu lassen. Dies könnte durch Verschieben des Stop-Loss auf den Einstiegskurs oder wichtige Unterstützungs-/Widerstandsniveaus nach Erreichen eines bestimmten Gewinns erfolgen.

-

Intelligenter Zeitfilter: Der aktuelle Zeitfilter basiert auf festen Zeiten. Er könnte durch einen adaptiven Filter ersetzt werden, der auf der Marktaktivität basiert, z. B. durch dynamische Anpassung der Handelszeiten basierend auf Volumen, Volatilität oder bestimmten Marktereignissen (z. B. Veröffentlichung von Wirtschaftsdaten).

-

Einstiegsoptimierung basierend auf der Marktmikrostruktur: Zusätzlich zum aktuellen Signal könnte eine Analyse der Marktmikrostruktur integriert werden, z. B. das Abwarten von Rücksetzern auf wichtige Unterstützungs-/Widerstandsniveaus oder die Bildung bestimmter Preismuster, um einen besseren Einstiegskurs zu erzielen.

Diese Optimierungsrichtungen zielen darauf ab, die Anpassungsfähigkeit, Robustheit und Rentabilität der Strategie zu verbessern und gleichzeitig Fehlsignale und unnötige Risiken zu reduzieren. Bei der Implementierung dieser Optimierungen sollte deren Wirksamkeit durch strenge Backtests und Vorwärtstests validiert werden.

Zusammenfassung

Die Multi-Timeframe Heiken-Ashi Moving Average Crossover mit Volatilitätsadaptivem Stop-Loss-Strategie ist ein gut durchdachtes Trendfolgesystem, das durch die Kombination von Heiken-Ashi-Kerzen, EMA-Crossovers und Multi-Timeframe-Bestätigung effektiv Marktrauschen filtert und starke Trends erfasst. Ein bemerkenswertes Merkmal der Strategie ist ihr auf dem ATR basierendes adaptives Risikomanagement, das Stop-Loss- und Take-Profit-Niveaus automatisch an die Marktvolatilität anpasst. Darüber hinaus ermöglicht die Zeitfilterfunktion dem Händler, sich auf bestimmte Marktphasen zu konzentrieren, was die Handelseffizienz weiter optimiert.

Die mehrschichtige Bestätigungsmechanik der Strategie reduziert zwar Fehlsignale, kann aber auch zu weniger Handelsmöglichkeiten und verzögerten Einstiegen führen. Gleichzeitig sind die festen ATR-Multiplikatoren und das Fehlen einer Marktzustandserkennung Bereiche, die weiter optimiert werden müssen. Durch die Implementierung dynamischer Parameteranpassungen, die Integration einer Volumenbestätigung, das Hinzufügen eines Marktzustandsfilters und die Verbesserung des Gewinnmitnahmemechanismus hat die Strategie das Potenzial, ihre Anpassungsfähigkeit und Rentabilität weiter zu steigern, während sie ihre ursprünglichen Vorteile beibehält.

Insgesamt handelt es sich um eine klar strukturierte, logisch fundierte Trendfolgestrategie, die sich für mittel- bis langfristig orientierte Händler eignet, insbesondere für diejenigen, die versuchen, anhaltende Trends in größeren Zeitrahmen zu erfassen. Mit geeigneten Parameteranpassungen und Optimierungen kann sich die Strategie an verschiedene Marktumgebungen anpassen und zu einer wirkungsvollen Waffe im Werkzeugkasten des Händlers werden.

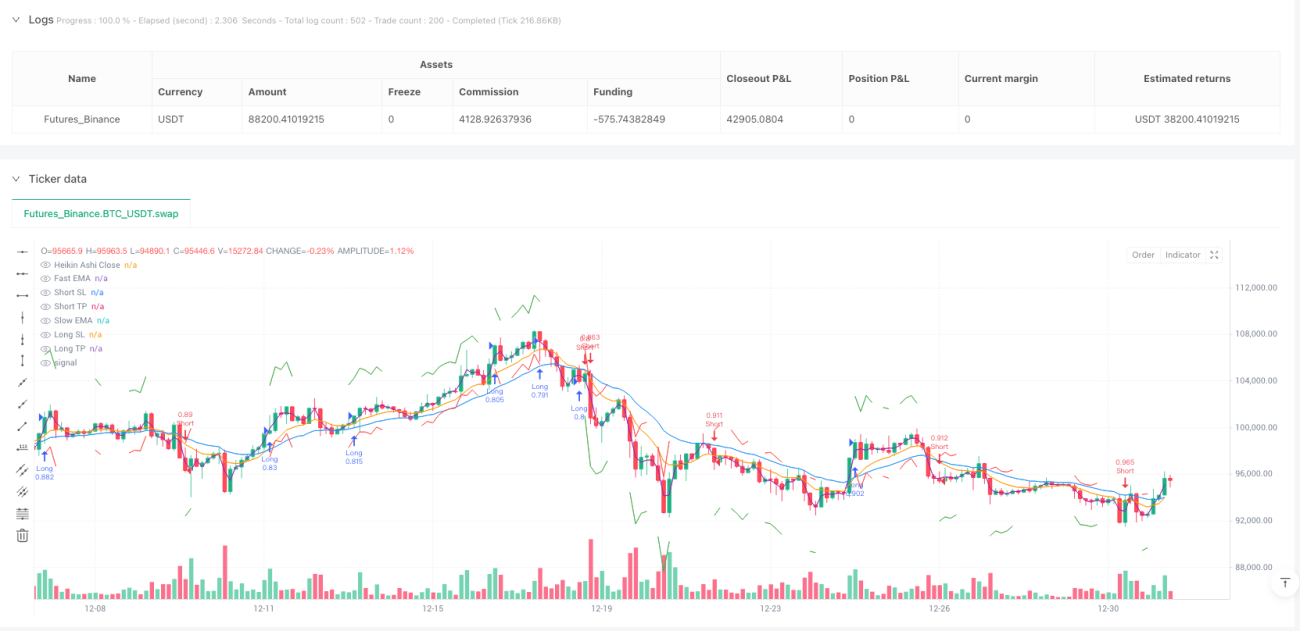

/*backtest

start: 2024-06-11 00:00:00

end: 2025-01-01 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("HA EMA Cross MTF Strategy + ATR SL/TP + Visuals", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1