Trendfolgestrategie mit Doppelter Gleitender-Durchschnitts-Kreuzung und fortgeschrittenem Risikomanagementsystem

Strategieübersicht

Die Doppelte-Gleitende-Durchschnitte-Crossover-Trendfolgestrategie ist ein quantitatives Handelssystem, das technische Analyse mit umfassendem Risikomanagement kombiniert. Der Kern der Strategie nutzt Crossover-Signale zwischen einem schnellen einfachen gleitenden Durchschnitt (Fast SMA) und einem langsamen einfachen gleitenden Durchschnitt (Slow SMA), um Markttrendänderungen zu identifizieren, und stellt die Kapitalsicherheit durch mehrere Risikokontrollmechanismen sicher. Die Strategie wird auf der Pine-Script-Plattform implementiert und eignet sich für das Trendfolgehandel mit verschiedenen Handelsinstrumenten.

Funktionsweise der Strategie

Die Strategie trifft Handelsentscheidungen auf Basis der Interaktion zwischen zwei einfachen gleitenden Durchschnitten:

-

Signalerzeugungsmechanismus:

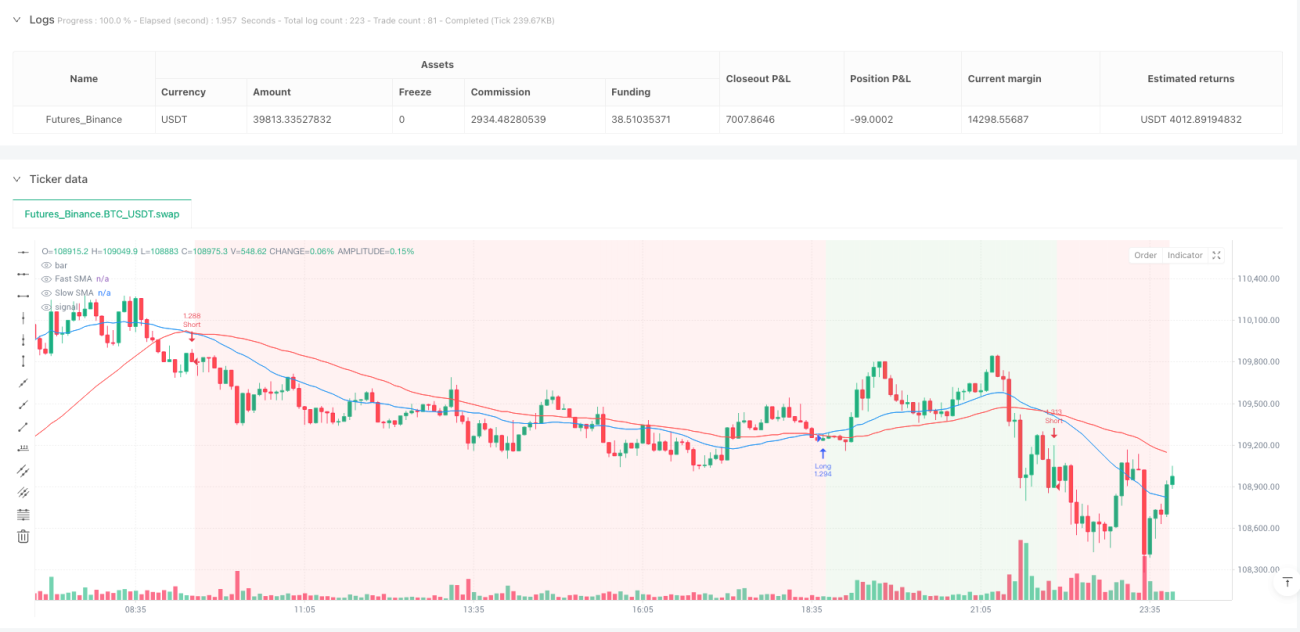

- Long-Signal: Wenn der schnelle SMA (Standard: 24 Perioden) den langsamen SMA (Standard: 48 Perioden) von unten nach oben durchkreuzt

- Short-Signal: Wenn der schnelle SMA den langsamen SMA von oben nach unten durchkreuzt

- Schließsignal: Bei entgegengesetztem Crossover-Signal

-

Ausführungszeitpunkt-Steuerung:

Die Strategie führt alle Handelsentscheidungen zum Schlusskurs des Kerzenendes aus, um Look-Ahead-Bias zu vermeiden und die Zuverlässigkeit und Realitätsnähe der Backtest-Ergebnisse sicherzustellen. -

Geldmanagementsystem:

- Risikokontrolle pro Trade: Standardmäßig wird das maximale Risiko pro Trade auf 2,0 % des gesamten Kontokapitals begrenzt

- Automatische Positionsgrößenberechnung: Dynamische Anpassung basierend auf Stopp-Distanz und Risikobetrag, um die vorgegebene Risikogrenze nicht zu überschreiten

-

Mehrstufige Risikokontrolle:

- Fester Stop Loss: Wird unmittelbar nach Einstieg als prozentualer Stop Loss (Standard: 0,8 %) gesetzt, um Einzelverluste zu begrenzen

- Take Profit: Automatische Berechnung auf Basis des Risiko-Ertrags-Verhältnisses (Standard: 2,0), z. B. 0,8 % Stop Loss kombiniert mit 2,0 Risiko-Ertrags-Verhältnis ergibt 1,6 % Take Profit

- Erweiterter Trailing Stop Loss:

- Aktivierungsbedingung: Aktiviert, wenn der Gewinn einen voreingestellten Prozentsatz (Standard: 1,0 %) erreicht

- Nachführmechanismus: Nach Aktivierung folgt der Stopp-Kurs dem Höchstkurs (bei Long) bzw. Tiefstkurs (bei Short) und hält einen angegebenen Abstand (Standard: 0,5 %)

- Sicherheitsgarantie: Stellt sicher, dass der Trailing Stop niemals unter das anfängliche Stop-Loss-Niveau fällt, schützt das Kapital und ermöglicht gleichzeitig weiteres Gewinnwachstum

Die Strategie erfasst Trends durch SMA-Crossovers und verwendet umfassende Risikomanagementmaßnahmen, um die Sicherheit und Nachhaltigkeit der Trades zu gewährleisten.

Vorteile der Strategie

-

Robuster Trendidentifikationsmechanismus:

- Das Doppelte-SMA-Crossover-System als klassischer Trendfolgeindikator bietet historisch bestätigte Effektivität und Stabilität

- Durch Anpassung der schnellen und langsamen SMA-Perioden kann es an verschiedene Marktumgebungen und Zeitrahmen angepasst werden

-

Präzises Geldmanagement:

- Dynamische Risikozuweisung basierend auf dem Netto-Kontowert stellt sicher, dass das Risiko pro Trade stets kontrollierbar bleibt

- Die Positionsgröße passt sich automatisch an die tatsächliche Stopp-Distanz an und vermeidet übermäßige Hebelwirkung oder zu kleine Positionen

- Eingebaute Sicherheitschecks verhindern Rechenfehler in Extremsituationen

-

Mehrstufiger Risikoschutz:

- Fester Stop Loss bietet Basis-Schutz und begrenzt den maximalen Verlust

- Take Profit auf Basis des Risiko-Ertrags-Verhältnisses stellt sicher, dass die durchschnittliche Rendite den durchschnittlichen Verlust übersteigt

- Erweiterter Trailing Stop Loss schützt realisierte Gewinne, ohne potenzielle Gewinne aus Trendfortsetzung zu beeinträchtigen

-

Zeitliche Steuerung der Handelsausführung:

- Strikte Ausführung aller Handelsentscheidungen zum Schlusskurs des Kerzenendes vermeidet Look-Ahead-Bias

- Verwendung des Parameters

process_orders_on_close=truestellt sicher, dass die Orderausführung der realen Handelsumgebung entspricht - Die Handelslogik basiert auf Signalen der vorherigen Kerze, um die Verwendung zukünftiger Daten zu vermeiden

-

Selbstanpassendes Trailing-Stop-System:

- Der Trailing Stop wird erst aktiviert, wenn der Trade ein voreingestelltes Gewinnniveau erreicht, wodurch ein vorzeitiges Auslösen vermieden wird

- Das Stop-Loss-Niveau passt sich automatisch an Kursbewegungen an, sichert einen Teil der Gewinne und ermöglicht gleichzeitig die Fortsetzung des Trends

- Eingebaute Schutzmechanismen stellen sicher, dass der Trailing Stop nicht unter das anfängliche Stop-Loss-Niveau fällt und bieten kontinuierlichen Risikoschutz

Risiken der Strategie

-

Nachlaufende Trendidentifikation:

- Gleitende Durchschnitte sind ihrem Wesen nach nachlaufende Indikatoren und können bei Trendwenden möglicherweise nicht rechtzeitig reagieren

- In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten, was zu Sägezahneffekten (Whipsaw) führt

- Lösungsansatz: Hinzufügen zusätzlicher Filter wie Volatilitätsindikatoren oder Trendstärkebestätigung

-

Anpassungsproblem fester Parameter:

- Die Standard-SMA-Perioden (24 und 48) können in verschiedenen Märkten und Zeitrahmen unterschiedlich effektiv sein

- Feste prozentuale Stop-Loss- und Take-Profit-Einstellungen sind möglicherweise nicht für alle Volatilitätsumgebungen geeignet

- Lösungsansatz: Anpassung der Parameter basierend auf den Eigenschaften des jeweiligen Handelsinstruments und der historischen Volatilität oder Einführung adaptiver Parameter

-

Aktivierungszeitpunkt des Trailing Stops:

- Ein zu hohes Gewinnniveau für die Aktivierung (Standard: 1,0 %) kann dazu führen, dass Chancen zur Gewinnsicherung verpasst werden

- Ein zu niedriges Niveau kann vorzeitiges Auslösen verursachen und potenzielle Gewinne begrenzen

- Lösungsansatz: Festlegung der Trailing-Stop-Parameter basierend auf dem Verhältnis zur durchschnittlichen True Range (ATR) des Zielinstruments, um eine anpassungsfähigere Einstellung zu erreichen

-

Geldmanagement-Risiken:

- Bei sehr gering volatilen Instrumenten kann ein fester prozentualer Stop Loss zu übermäßig großen Positionen führen

- Unter extremen Marktbedingungen (z. B. Gap oder Flash-Crash) kann die Ausführung zum vorgegebenen Stop-Loss-Kurs möglicherweise nicht erfolgen

- Lösungsansatz: Einführung maximaler Positionsbegrenzungen oder dynamische Anpassung der Risikoparameter basierend auf Volatilitätsindikatoren wie dem ATR

-

Technische Implementierungsbeschränkungen:

- Die alternative Logik bei Null oder negativem Stop-Loss-Prozentsatz kann zu unerwarteten Risiken führen

- Transaktionskosten und Slippage werden nicht berücksichtigt, was die tatsächliche Performance der Strategie beeinflusst

- Lösungsansatz: Verbesserung der Fehlerbehandlungslogik, Hinzufügen weiterer Sicherheitschecks und Einbeziehung von Handelskosten in den Backtest

Optimierungsrichtungen der Strategie

-

Optimierung des Signalerzeugungsmechanismus:

- Einführung adaptiver SMA-Perioden: Dynamische Anpassung der schnellen und langsamen SMA-Perioden an die Marktvolatilität zur Verbesserung der Anpassungsfähigkeit an verschiedene Marktumgebungen

- Hinzufügen bestätigender Indikatoren: Kombination mit Indikatoren wie dem Relative-Stärke-Index (RSI), Stochastic oder MACD, um minderwertige Signale zu filtern

- Analyse der Preisstruktur: Integration von Unterstützung/Widerstand und Preisformationserkennung zur Verbesserung der Signalqualität

-

Erweiterung des Risikomanagementsystems:

- Volatilitätsadaptiver Stop Loss: Dynamische Festlegung der Stopp-Distanz basierend auf Volatilitätsindikatoren wie dem ATR anstelle eines festen Prozentsatzes

- Mehrstufige Trailing-Stop-Strategie: Implementierung eines mehrstufigen Trailing Stops, der mit zunehmendem Gewinn schrittweise enger wird

- Maximaler Drawdown-Schutz: Hinzufügen eines Risikoanpassungsmechanismus basierend auf dem maximalen Kontodrawdown, der das Risiko in ungünstigen Marktumgebungen automatisch reduziert

-

Einstiegsoptimierung:

- Trendstärkefilter: Ausführung von Handelssignalen nur, wenn die Trendstärke einen bestimmten Schwellenwert erreicht

- Volatilitätsfenster-Filter: Ausführung von Trades nur in geeigneten Volatilitätsumgebungen, um übermäßig volatile oder zu wenig volatile Märkte zu vermeiden

- Optimaler Ausführungskurs: Untersuchung des besten Einstiegszeitpunkts und -kursniveaus nach der Signalerzeugung

-

Backtest- und Bewertungsrahmen:

- Konsistenz über mehrere Zeitrahmen: Überprüfung der Konsistenz und Robustheit der Strategie über verschiedene Zeitrahmen hinweg

- Sensitivitätsanalyse: Umfassende Tests der Auswirkungen von Parameteränderungen auf die Performance, um die stabilste Parameterkombination zu finden

- Monte-Carlo-Simulation: Bewertung der Wahrscheinlichkeitsverteilung und Robustheit der Strategie durch Randomisierung der Handelsergebnisse

-

Verbesserung der technischen Implementierung:

- Verbesserung der Fehlerbehandlung: Stärkere Berücksichtigung von Randfällen, um einen stabilen Betrieb der Strategie in allen Marktumgebungen zu gewährleisten

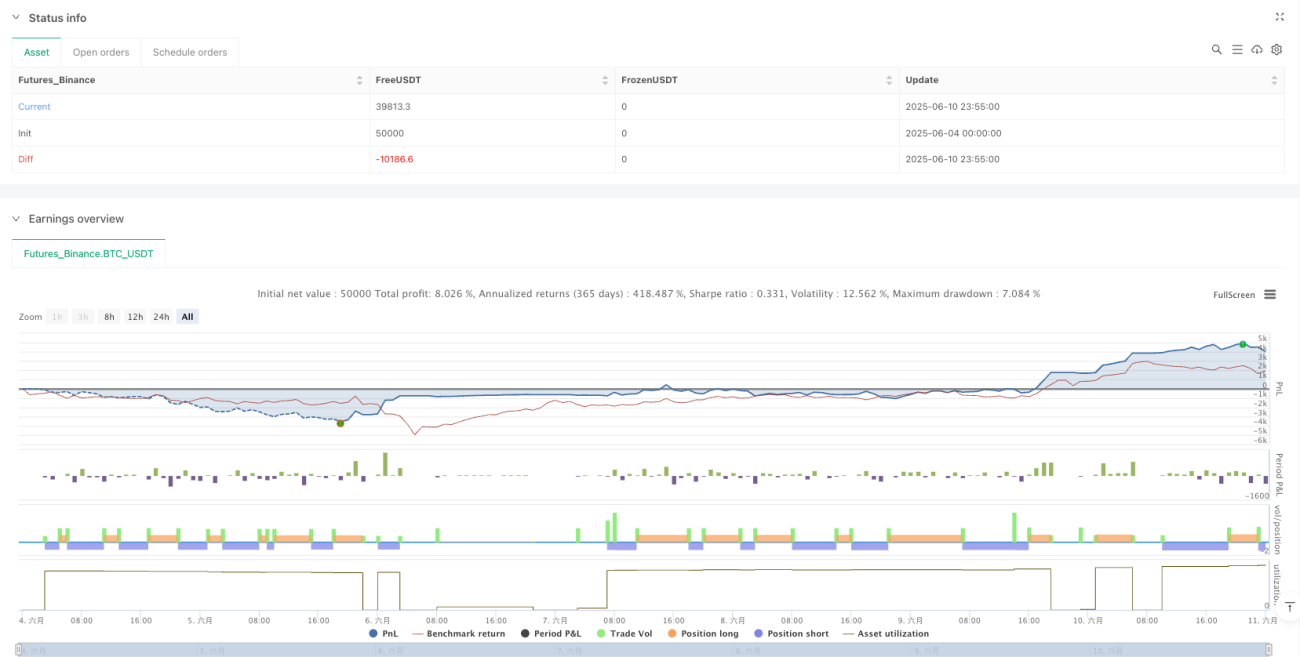

- Überwachung von Leistungskennzahlen: Echtzeit-Tracking wichtiger Kennzahlen wie Sharpe Ratio, maximaler Drawdown usw.

- Visualisierung des Strategiestatus: Verbesserung der grafischen Oberfläche zur übersichtlichen Darstellung von Strategiestatus, Positionen und Risikoniveau

Zusammenfassung

Die Doppelte-Gleitende-Durchschnitte-Crossover-Trendfolgestrategie ist ein vollständiges Handelssystem, das klassische technische Analysemethoden mit modernem Risikomanagement kombiniert. Ihr Kernvorteil liegt in der klaren und präzisen Trendidentifikation in Verbindung mit einem mehrstufigen Risikokontrollsystem. Insbesondere das detaillierte Geldmanagement und der erweiterte Trailing-Stop-Mechanismus bieten ein gutes risikoadjustiertes Renditepotenzial.

Allerdings steht die Strategie auch vor Herausforderungen wie der inhärenten Nachlaufeigenschaft gleitender Durchschnitte und der Parameteranpassung. Durch die Einführung adaptiver Parameter, die Verbesserung von Signalfiltern und die Optimierung des Risikomanagements kann die Leistungsfähigkeit der Strategie weiter gesteigert werden.

Insgesamt handelt es sich um einen strukturell fundierten, logisch klaren quantitativen Strategierahmen, der sich als Basis für ein mittelfristiges bis langfristiges Trendfolgesystem eignet, insbesondere für Märkte mit ausgeprägten Trendeigenschaften. Für Händler ist es wichtiger, das Risikomanagementkonzept zu verstehen und zu beherrschen, als die Strategieparameter einfach zu kopieren – dies ist der wertvollste Teil der Strategie.

- 1