Übersicht

Diese Strategie ist eine Hochfrequenz-Handelsmethode, die Multi-Zeitrahmen-Analyse mit Candlestick-Mustererkennung kombiniert. Sie nutzt hauptsächlich den 15-Minuten-Zeitrahmen, um die übergeordnete Trendrichtung zu bestimmen, während sie auf dem 5-Minuten-Chart entscheidende Candlestick-Durchbruchsmuster (Engulfing-Muster) zur präzisen Einstiegsfindung identifiziert. Das auffälligste Merkmal der Strategie ist die Einstellung eines Risiko-Ertrags-Verhältnisses von 1:3, d.h. der potenzielle Gewinn beträgt das Dreifache des potenziellen Risikos. Dies hilft, selbst bei nicht sehr hoher Erfolgsquote insgesamt profitabel zu bleiben. Gleichzeitig werden dynamische Stop-Loss-Positionen durch Identifizierung von Preishochs und -tiefs festgelegt, was die Flexibilität des Risikomanagements erhöht.

Strategies Prinzip

Das Kernprinzip der Strategie basiert auf Multi-Zeitrahmen-Analyse und Preisaktions-Theorie. Konkret gliedert sich der Strategiemechanismus in folgende Schlüsselschritte:

-

Trendrichtungsbestimmung: Der Gesamttrend wird durch die Analyse des Preisverhaltens im 15-Minuten-Zeitrahmen ermittelt. Die Strategie berechnet die Hochs und Tiefs der letzten 5 Perioden. Steigen sowohl Hochs als auch Tiefs, liegt ein Aufwärtstrend vor; fallen beide, liegt ein Abwärtstrend vor.

-

Identifikation von Unterstützungs-/Widerstandsniveaus: Auf dem 5-Minuten-Chart werden durch Berechnung der Tiefst- und Höchstpreise der letzten 5 Perioden wichtige Unterstützungs- und Widerstandsbereiche identifiziert. Diese Preisniveaus dienen als Referenzpunkte für den Stop-Loss.

-

Erkennung von Candlestick-Mustern: Die Strategie konzentriert sich auf die Identifikation starker Engulfing-Muster. Ein bullishes Engulfing-Muster liegt vor, wenn der aktuelle Schlusskurs über dem Eröffnungskurs liegt und die gesamte Preisspanne der vorherigen Kerze vollständig abdeckt; ein bearishes Engulfing-Muster ist das Gegenteil.

-

Einstiegsbedingungen: Ein Handelssignal wird nur dann generiert, wenn die Trendrichtung im 15-Minuten-Zeitrahmen mit dem Candlestick-Muster im 5-Minuten-Zeitrahmen übereinstimmt. Beispielsweise wird bei einem bullishen Engulfing-Muster im Aufwärtstrend ein Kaufsignal ausgelöst; bei einem bearishen Engulfing-Muster im Abwärtstrend ein Verkaufssignal.

-

Risikomanagement: Die Strategie verwendet ein Risiko-Ertrags-Verhältnis von 1:3. Der Stop-Loss wird auf das jüngste Preistief (für Long-Positionen) bzw. -hoch (für Short-Positionen) gesetzt, während das Take-Profit-Ziel dem Dreifachen des Stop-Loss-Abstands entspricht.

Strategievorteile

Eine eingehende Analyse der Strategieimplementierung ergibt folgende wesentliche Vorteile:

-

Multi-Zeitrahmen-Koordination: Durch die Kombination von 15-Minuten- und 5-Minuten-Zeitrahmen werden Fehlsignale reduziert, da nur dann eingestiegen wird, wenn der übergeordnete Trend unterstützt wird. Dies erhöht die Erfolgsquote.

-

Klare Einstiegslogik: Die Verwendung des klassischen Engulfing-Musters als Einstiegsauslöser ist in der technischen Analyse weithin als starkes Umkehr- oder Fortsetzungssignal anerkannt.

-

Optimiertes Risiko-Ertrags-Verhältnis: Das feste 1:3-Verhältnis ermöglicht es der Strategie, selbst bei einer Gewinnrate von nur 25% theoretisch die Gewinnschwelle zu erreichen. Liegt die tatsächliche Gewinnrate höher, wird ein Nettogewinn erzielt.

-

Dynamischer Stop-Loss: Der Stop-Loss basiert auf den jüngsten Preishochs/-tiefs und nicht auf festen Punkten, sodass sich die Strategie besser an unterschiedliche Marktvolatilitätsumgebungen anpassen kann.

-

Visuelles Feedbacksystem: Die Strategie markiert Kauf-/Verkaufssignale und Einstiegspositionen im Chart, sodass Händler die Leistung visuell bewerten und validieren können.

-

Integriertes Kapitalmanagement: Die Strategie verwendet standardmäßig 2% des Kontokapitals pro Trade. Diese anteilige Positionsverwaltung hilft, das Risiko pro Trade zu kontrollieren.

Strategierisiken

Trotz des durchdachten Designs birgt die Strategie folgende potenzielle Risiken:

-

Risiko durch Marktereignisse: Bei wichtigen Nachrichten oder unerwarteten Ereignissen kann der Preis schnell den Stop-Loss durchbrechen, was zu einem höheren Verlust als erwartet führt. Lösung: Pausieren der Strategie vor wichtigen Wirtschaftsdaten oder Nachrichten.

-

Risiko bei geringer Liquidität: Bei unzureichender Marktliquidität kann es zu Slippage kommen, wodurch der tatsächliche Ein- oder Ausstiegspreis vom erwarteten abweicht. Empfehlung: Nutzung der Strategie in den Haupthandelszeiten und Vermeidung illiquider Phasen.

-

Risiko von Fehlausbrüchen: Engulfing-Muster sind nicht 100% zuverlässig; es kann zu Fehlausbrüchen kommen. Lösung: Hinzufügen von Bestätigungsindikatoren wie Volumenbestätigung oder anderen technischen Filtern.

-

Verzögerung der Trendbestimmung: Die Verwendung von 5 Perioden zur Trendberechnung kann zu einer gewissen Verzögerung führen. In stark schwankenden Märkten kann diese Verzögerung Fehlsignale verursachen. Anpassung der Periodenanzahl oder Hinzufügen zusätzlicher Trendbestätigungsindikatoren ist möglich.

-

Begrenzung des festen Risiko-Ertrags-Verhältnisses: Obwohl 1:3 theoretisch attraktiv ist, passt es nicht in allen Marktumgebungen. In hochvolatilen oder trendlosen Märkten kann es schwierig sein, das Dreifache des Stop-Loss-Abstands zu erreichen.

Optimierungsmöglichkeiten

Die folgenden Bereiche bieten Potenzial für eine weitere Optimierung der Strategie:

-

Dynamische Anpassung des Risiko-Ertrags-Verhältnisses: Anpassung an die Marktvolatilität (ATR-Indikator): konservativere Einstellung (z.B. 1:2) in Umgebungen mit geringer Volatilität, aggressivere (z.B. 1:4) in starken Trendphasen. Dadurch wird eine bessere Anpassung an verschiedene Marktzustände erreicht.

-

Volumenbestätigung: Hinzufügen eines Volumenfilters als Einstiegsbedingung: Nur bei signifikantem Volumenanstieg in Verbindung mit dem Engulfing-Muster einsteigen, um das Risiko von Fehlausbrüchen zu reduzieren.

-

Einbeziehung von Momentum-Indikatoren: RSI oder MACD als zusätzliche Filter können sicherstellen, dass der Einstieg nicht nur durch das Muster, sondern auch durch Momentum gestützt wird.

-

Optimierung der Zeitrahmenwahl: Derzeit feste 15-Minuten- und 5-Minuten-Zeiträume. Ein parametrierbarer Ansatz ermöglicht es dem Nutzer, die beste Kombination für das jeweilige Instrument und die persönlichen Vorlieben zu wählen.

-

Teilweises Gewinnmitnahmesystem: Implementierung einer schrittweisen Ausstiegsstrategie, z.B. Sicherung eines Teils des Gewinns bei einem Risiko-Ertrags-Verhältnis von 1:1, Verschieben des Stopps auf den Einstiegspreis für den Rest und Streben nach höheren Zielen.

-

Handelszeitfilter: Hinzufügen eines Zeitfilters, um den Handel in hochvolatilen, illiquiden Phasen um Markteröffnung und -schluss zu vermeiden oder um Zeiträume mit wichtigen Wirtschaftsdatenveröffentlichungen auszuschließen.

-

Adaptive Parameteroptimierung: Automatische Anpassung der Parameter basierend auf der jüngsten Marktleistung, z.B. Anpassung der Trendbestimmungsperiode an die Marktcharakteristik der letzten 20-50 Handelszyklen.

Zusammenfassung

Die Multi-Zeitrahmen-Candlestick-Durchbruchsstrategie mit optimiertem Risiko-Ertrags-Verhältnis ist ein umfassendes Handelssystem, das Trendanalyse, Preisaktion und Risikomanagement kombiniert. Durch die Multi-Zeitrahmen-Koordination wird die Signalqualität verbessert, klassische Candlestick-Muster liefern präzise Einstiegspunkte, und das optimierte Risiko-Ertrags-Verhältnis sorgt für langfristige Rentabilität.

Die Strategie eignet sich besonders für Händler, die kurzfristige Hochfrequenz-Trading-Möglichkeiten suchen, und zeigt insbesondere in Märkten mit klarem Trend gute Leistungen. Wie alle Handelsstrategien ist sie jedoch nicht perfekt; Händler sollten sie entsprechend ihrer Risikotoleranz und Handelsziele anpassen.

Durch die Umsetzung der in diesem Artikel vorgeschlagenen Optimierungsvorschläge, insbesondere die dynamische Anpassung des Risiko-Ertrags-Verhältnisses und das Hinzufügen zusätzlicher Bestätigungsindikatoren, kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden. Letztlich hängt der Erfolg der Strategie nicht nur vom Algorithmus selbst ab, sondern auch vom Verständnis des Marktes durch den Händler und von der kontinuierlichen Überwachung und Weiterentwicklung der Strategie.

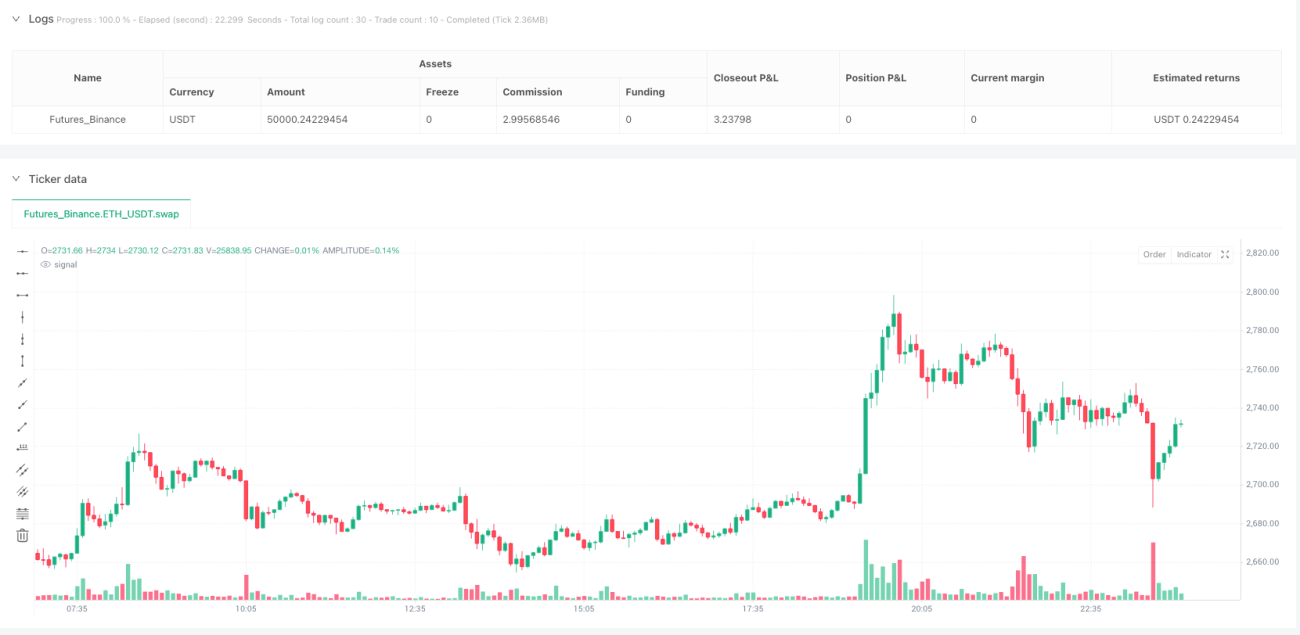

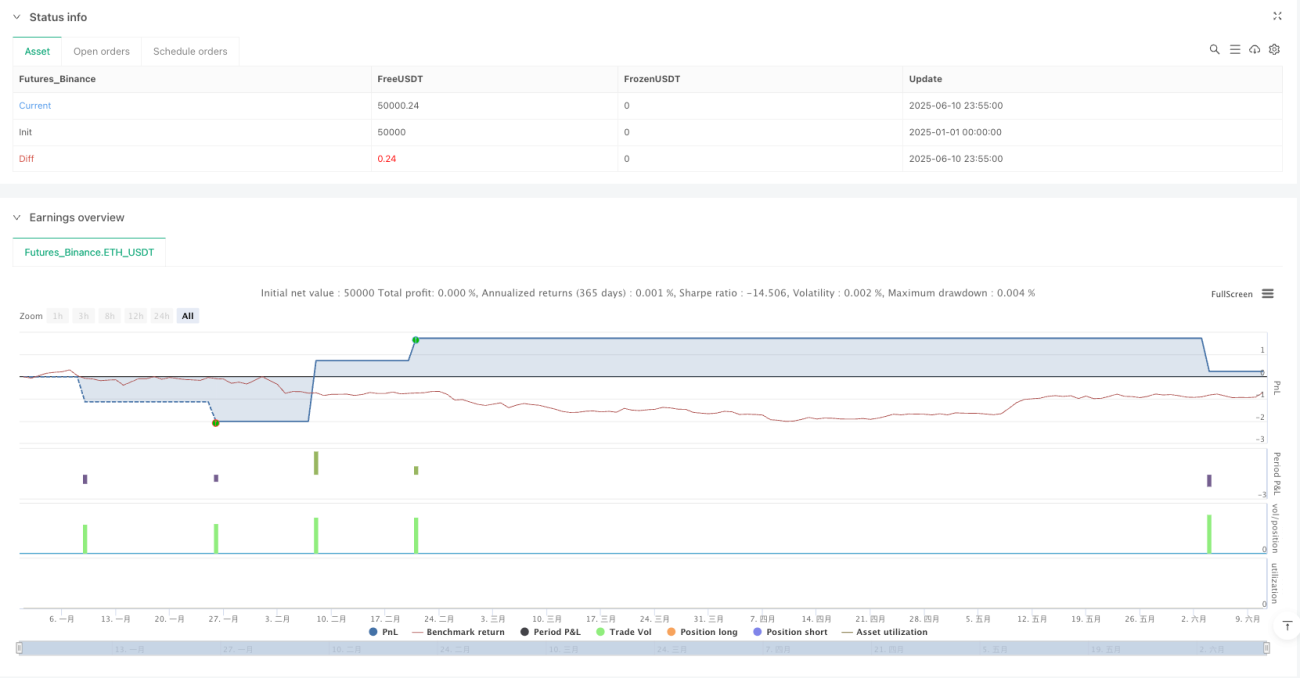

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("5-Min Gold Scalping Strategy with 1:3 RR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// Trend Direction (Using 15-Minute Price Action)- 1