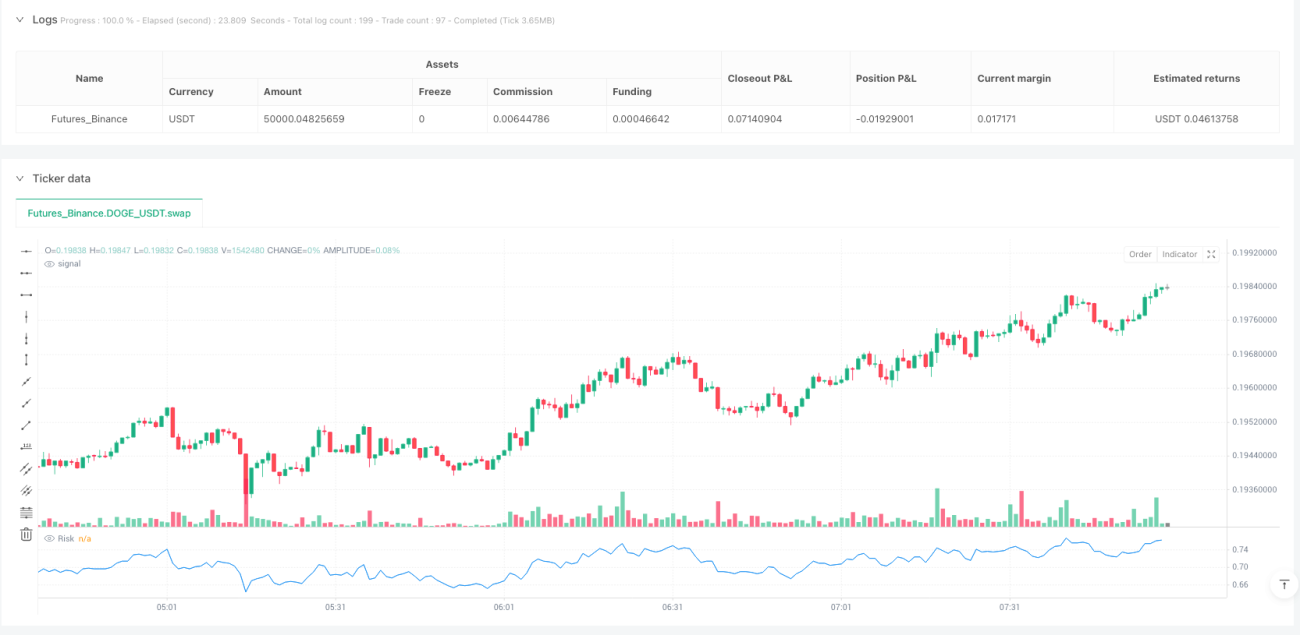

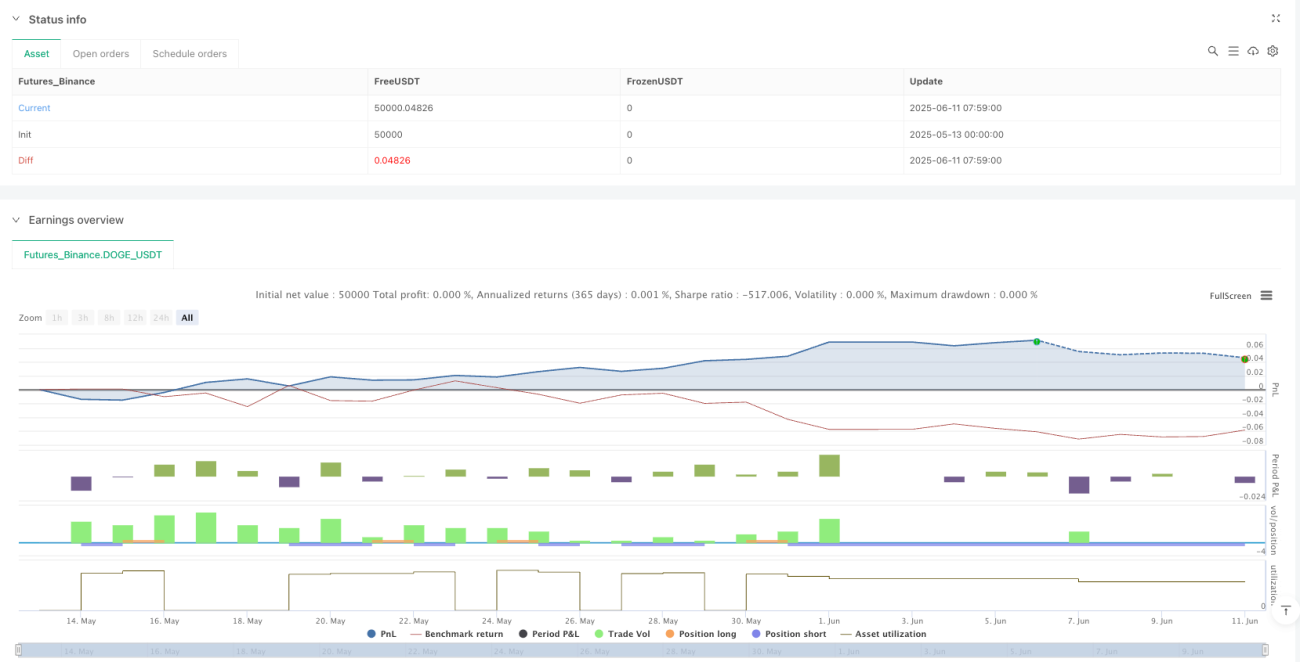

Überblick

Die Handelsstrategie mit dynamischem Schwellenwert für normalisierte Risikowerte ist eine quantitative Handelsmethode, die auf der Abweichung des Preises vom langfristigen gleitenden Durchschnitt basiert. Die Strategie berechnet die logarithmische Differenz zwischen dem aktuellen Preis und dem einfachen gleitenden Durchschnitt (SMA) über 374 Perioden, normalisiert diesen Wert und erhält einen Risikoindikator zwischen 0 und 1. Wenn der Risikowert unter einem bestimmten Schwellenwert liegt, geht die Strategie von einem niedrigen Marktrisiko aus und empfiehlt Long-Positionen; liegt er über einem bestimmten Schwellenwert, wird von einem hohen Marktrisiko ausgegangen und Short-Positionen oder ein Ausstieg werden empfohlen. Die Strategie integriert außerdem einen festen Punkt-Stopp-Loss-Mechanismus, um das Einzelhandelsrisiko effektiv zu begrenzen, und eignet sich für mittel- bis langfristige Händler, die überkaufte und überverkaufte Marktbereiche identifizieren möchten.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, die Risikosituation des Marktes durch einen normalisierten Risikowert zu quantifizieren und daraus Handelsentscheidungen abzuleiten. Die genauen Berechnungsschritte sind:

- Berechnung des einfachen gleitenden Durchschnitts (SMA) über 374 Perioden als langfristige Trendreferenz.

- Berechnung der logarithmischen Differenz zwischen dem aktuellen Schlusskurs und dem SMA(374), multipliziert mit einem Zeitfaktor (bar_index hoch 0,395), um den rohen Risikowert zu erhalten.

- Verfolgung und Aufzeichnung des historischen Höchst- (ATH) und Tiefststands (ATL) des rohen Risikowerts.

- Normalisierung des rohen Risikowerts auf einen Bereich zwischen 0 und 1.

- Festlegung verschiedener Handelsschwellen basierend auf dem normalisierten Risikowert:

- Risikowert unter 0,3: Kaufsignal

- Risikowert über 0,6 oder 0,7: Schließen der Long-Position

- Risikowert über 0,7: Verkaufssignal

- Risikowert unter 0,4: Schließen der Short-Position

Die Strategie verwendet außerdem einen festen Stopp-Loss von 5 Punkten, um den maximalen Verlust pro Trade zu begrenzen. Zudem werden durch Beschriftungen auf dem Chart die verschiedenen Signalpositionen visualisiert, sodass Händler potenzielle Handelsmöglichkeiten leichter erkennen können.

Strategievorteile

- Risikoquantifizierung: Durch Normalisierung wird die komplexe Marktsituation auf einen Risikoindikator zwischen 0 und 1 reduziert, der intuitiv verständlich ist und Entscheidungen erleichtert.

- Adaptivität: Die Verwendung historischer Höchst- und Tiefststände zur Normalisierung ermöglicht es dem Indikator, sich an verschiedene Marktumgebungen und Zykluseigenschaften anzupassen, wodurch die Einschränkungen fixer Parameter vermieden werden.

- Mean-Reversion-Prinzip: Die Strategie bewertet Überkauft- oder Überverkauft-Situationen anhand der Abweichung des Preises von der langfristigen Linie, was der Mean-Reversion-Eigenschaft der Finanzmärkte entspricht.

- Zeitfaktor-Anpassung: Durch die Einbeziehung eines Zeitfaktors (bar_index hoch 0,395) wird die Risikoberechnung dynamisch an den Zeitablauf angepasst, was der Marktevolution besser entspricht.

- Risikomanagement-Mechanismus: Integrierter Stopp-Loss, der den maximalen Verlust pro Trade direkt begrenzt und so den Kapitalerhalt unterstützt.

- Visuelle Signale: Klare Markierung verschiedener Signalpositionen durch Beschriftungen reduziert den Entscheidungsaufwand für Händler und erhöht die Praktikabilität der Strategie.

- Einfache Parameter: Wenige Kernparameter verringern das Risiko einer Überanpassung und verbessern die Anpassungsfähigkeit der Strategie an verschiedene Marktbedingungen.

Strategierisiken

- Trägheit langer gleitender Durchschnitte: Der SMA über 374 Perioden weist eine erhebliche Verzögerung auf, was in schnelllebigen Märkten zu Signalverzögerungen und verpassten optimalen Ein- oder Ausstiegspunkten führen kann.

- Fester Stopp-Loss ungeeignet bei Volatilität: Die Verwendung eines festen Punkt-Stopp-Loss berücksichtigt nicht die unterschiedliche Volatilität in verschiedenen Märkten und Zeiträumen, was zu zu engen oder zu weiten Stopps führen kann.

- Schwellenwertempfindlichkeit: Die Handelssignale hängen stark von den vorgegebenen Risikoschwellen (0,3; 0,4; 0,6; 0,7) ab, die möglicherweise nicht auf alle Marktumgebungen anwendbar sind.

- Normalisierungsgrenzen: Die Verwendung historischer Extremwerte zur Normalisierung kann bei neuen extremen Marktbewegungen eine Anpassung erfordern; bei unzureichenden historischen Daten kann die Normalisierung ungenau sein.

- Backtest-Bias-Risiko: Die Strategie ist auf historische Höchst-/Tiefst-Risikowerte angewiesen, was in vorausschauenden Backtests zu einem Look-Ahead-Bias führen kann; die tatsächliche Leistung kann schlechter sein als im Backtest.

- Herausforderungen bei der Parameteroptimierung: Schlüsselparameter wie SMA-Periode, Risikoschwellen und Stopp-Loss-Punkte müssen für verschiedene Märkte optimiert werden, was die Komplexität der Strategieabstimmung erhöht.

Lösungsansätze umfassen: Ersetzung des festen Stopp-Loss durch einen adaptiven Stopp-Loss; Einführung eines Volatilitätsindikators zur Anpassung der Risikoschwellen; Verwendung von Mehrzeitrahmen-Konfirmationssignalen; Hinzufügen eines Trendfilters, um gegen den Trend gerichtete Trades zu vermeiden; Kombination mit anderen technischen Indikatoren zur Signalbestätigung.

Optimierungsrichtungen

- Adaptiver Stopp-Loss: Ersetzung des festen Punkt-Stopp-Loss durch einen dynamischen Stopp-Loss basierend auf dem ATR (Average True Range), sodass sich das Stoppniveau automatisch an die Marktvolatilität anpasst, z. B. als 1,5-facher ATR-Abstand.

- Dynamische Risikoschwellen: Ersetzung der festen Schwellen (0,3; 0,4; 0,6; 0,7) durch dynamisch an die Marktbedingungen angepasste Schwellen, z. B. unter Verwendung von Volatilitäts- oder Trendstärkeindikatoren.

- Trendfilter hinzufügen: Integration einer Trendbeurteilung, z. B. unter Verwendung der Richtung eines längerfristigen gleitenden Durchschnitts oder des ADX-Indikators, um nur in Richtung des Haupttrends zu handeln und gegenläufige Trades zu vermeiden.

- Signalbestätigungsmechanismus: Einführung einer Bestätigungsanforderung, z. B. dass der Risikoindikator mehrere Perioden hintereinander außerhalb der Schwelle bleiben muss, bevor ein Signal ausgelöst wird, um falsche Signale zu reduzieren.

- Zeitfilter hinzufügen: Einführung von Handelszeitfenstern, um bekannte ineffiziente oder stark volatile Handelszeiten zu vermeiden und die Signalqualität zu verbessern.

- Optimierung der SMA-Periode: Test verschiedener SMA-Perioden (z. B. 200, 300, 450) als Alternative zu den festen 374 Perioden, um die für den jeweiligen Markt am besten geeigneten Parameter zu finden.

- Verbesserung des Money Managements: Einführung eines dynamischen Positionsmanagement-Mechanismus, der den Kapitalanteil pro Trade basierend auf dem absoluten Niveau des Risikowerts und dessen Änderungsrate anpasst, um ein ausgewogenes Risiko zu erreichen.

- Multi-Timeframe-Analyse: Erweiterung der Strategie um Risikoindikatoren aus mehreren Zeitrahmen; Ausführung nur, wenn die Signale aus verschiedenen Zeitrahmen übereinstimmen, um die Zuverlässigkeit zu erhöhen.

Diese Optimierungsrichtungen zielen darauf ab, die Adaptivität der Strategie zu verbessern, falsche Signale zu reduzieren, das Risikomanagement zu optimieren und die Gesamtleistung zu steigern. Durch Kombination mehrerer Optimierungspunkte kann ein robusteres Handelssystem aufgebaut werden.

Zusammenfassung

Die Handelsstrategie mit dynamischem Schwellenwert für normalisierte Risikowerte ist eine quantitative Handelsmethode, die auf der Abweichung des Preises vom langfristigen gleitenden Durchschnitt basiert und durch Berechnung und Normalisierung eines Risikoindikators Handelsentscheidungen ableitet. Die Strategie reduziert die komplexe Marktsituation auf einen Risikowert zwischen 0 und 1 und spiegelt visuell den überkauften oder überverkauften Zustand des Marktes wider.

Die Hauptvorteile der Strategie liegen in ihrer Adaptivität und der Fähigkeit zur Risikoquantifizierung, indem sie historische Extremwerte dynamisch verfolgt und normalisiert, sodass der Indikator an verschiedene Marktumgebungen angepasst werden kann. Der integrierte Stopp-Loss-Mechanismus bietet zudem grundlegende Risikokontrolle.

Allerdings weist die Strategie auch Einschränkungen auf, wie die Trägheit langer gleitender Durchschnitte, die Ungeeignetheit fester Schwellen und Stopp-Loss bei Marktveränderungen. Zur Leistungssteigerung können Optimierungen wie ein dynamischer Stopp-Loss, adaptive Risikoschwellen, Trendfilter und Mehrzeitrahmen-Bestätigungen in Betracht gezogen werden.

Insgesamt bietet die Handelsstrategie mit dynamischem Schwellenwert für normalisierte Risikowerte eine systematische Methode zur Identifizierung von Marktrisikozuständen und zur Ableitung von Handelsentscheidungen. Sie eignet sich als Hilfsinstrument für mittel- bis langfristige Trades. Mit angemessener Parameteroptimierung und Risikomanagement hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Ergebnisse zu erzielen.

- 1