Fortgeschrittene quantitative Handelsstrategie mit dynamischer Trendzonenfilterung

Übersicht

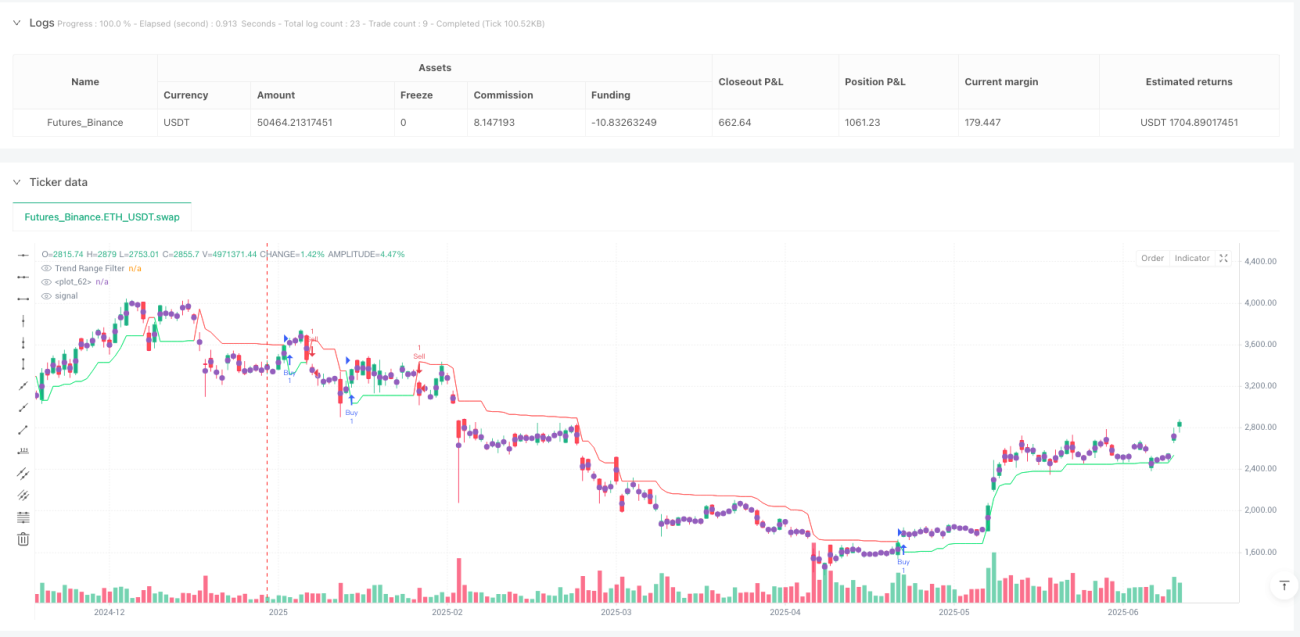

Die Advanced Dynamic Trend Range Filter Quantitative Trading Strategy ist ein Trendfolgesystem, das auf der dynamischen Preisschwankungsbreite basiert. Das Kernkonzept besteht darin, durch die Berechnung geglätteter Spannen in zwei Zeitrahmen einen adaptiven Preisfiltermechanismus aufzubauen, der Markttrendänderungen effektiv erkennt und Handelssignale generiert. Die Strategie nutzt exponentielle gleitende Durchschnitte (EMA) über schnelle und langsame Zeitperioden zur Berechnung der Preisschwankungsbreite und erstellt durch einen einzigartigen Bereichsfilteralgorithmus Trendintervallgrenzen. Wenn der Preis diese Grenzen durchbricht, generiert das System automatisch Kaufs- oder Verkaufssignale, um Händlern zu helfen, Trendwenden zu erfassen und gleichzeitig Marktrauschen herauszufiltern. Die Strategie bietet auch eine intuitive Diagrammvisualisierung, die es Händlern ermöglicht, Trendrichtung, -stärke und potenzielle Handelsmöglichkeiten klar zu erkennen.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, durch die Berechnung der geglätteten Preisschwankungsbreite einen dynamischen Trendfilter aufzubauen. Die konkreten Implementierungsschritte sind:

-

Doppelte Spannenberechnung: Die Strategie verwendet zwei Zeitperioden (schnell und langsam) zur Berechnung der Preisschwankungsbreite. Zuerst wird die absolute Preisänderung berechnet, dann wird ein exponentieller gleitender Durchschnitt (EMA) zur Glättung angewendet, und schließlich wird die Spanne durch einen benutzerdefinierten Multiplikator angepasst.

-

Anwendung des Bereichsfilters: Die Funktion

apply_range_filterwendet die berechnete geglättete Spanne auf den Preis an. Diese Funktion stellt sicher, dass der neue gefilterte Preis nicht zu weit vom vorherigen gefilterten Preis abweicht, was Fehlsignale reduziert. -

Trendidentifikation: Die Strategie verfolgt die Anzahl aufeinanderfolgender Anstiege oder Rückgänge des gefilterten Preises, um die Stärke und Nachhaltigkeit des Trends zu quantifizieren.

-

Intervallgrenzenbildung: Basierend auf dem gefilterten Preis und der durchschnittlichen geglätteten Spanne berechnet die Strategie obere und untere Grenzen. Diese Grenzen passen sich dynamisch an die historische Preisbewegung an und bilden den Trendbereichsfilter.

-

Signalgenerierung: Ein Kaufsignal wird generiert, wenn der Schlusskurs den Trendbereichsfilter nach oben durchbricht, und ein Verkaufssignal, wenn er ihn nach unten durchbricht. Diese Signale werden direkt für Ein- und Ausstiegsentscheidungen der Handelsstrategie verwendet.

Aus dem Code geht hervor, dass die Strategie mehrschichtige verschachtelte Bedingungslogik verwendet, um den Wert des Trendbereichsfilters zu bestimmen, was es dem Filter ermöglicht, sich an unterschiedliche Marktbedingungen anzupassen und die Zuverlässigkeit der Signale zu erhöhen. Der Trendbereichsfilter ist im Wesentlichen eine adaptive dynamische Unterstützungs- und Widerstandslinie, die ihre Empfindlichkeit automatisch an die Marktvolatilität anpasst.

Strategievorteile

Eine eingehende Analyse der Code-Implementierung zeigt folgende signifikante Vorteile:

-

Hohe Anpassungsfähigkeit: Durch die Spannungsberechnung mit zwei Zeitrahmen (schnelle und langsame Periode) passt sich der Filter automatisch an Volatilitätsänderungen unter verschiedenen Marktbedingungen an. Diese Anpassungsfähigkeit ermöglicht eine relativ stabile Leistung in verschiedenen Marktumgebungen.

-

Rauschfilterung: Durch die geglättete Spannungsberechnung und die bedingte Filterung reduziert die Strategie effektiv den Einfluss von Marktrauschen auf Handelsentscheidungen und senkt die Häufigkeit von Fehlsignalen.

-

Quantifizierung der Trendstärke: Durch die Verfolgung aufeinanderfolgender Anstiege oder Rückgänge des gefilterten Preises bietet die Strategie einen quantifizierbaren Indikator für die Trendstärke, der bei der Bewertung der Zuverlässigkeit des aktuellen Trends hilft.

-

Visuelle Klarheit: Die Strategie markiert Kauf- und Verkaufssignale im Chart und füllt verschiedene Trendbereiche farblich, was die visuelle Erkennung von Handelsmöglichkeiten erheblich verbessert.

-

Parametrische Anpassbarkeit: Die Strategie bietet mehrere einstellbare Eingabeparameter (z. B. schnelle/langsame Periode, Spannungsmultiplikator), sodass Händler die Leistung je nach Handelsinstrument und Zeitrahmen optimieren können.

-

Strukturiertes Codedesign: Die Strategie verwendet einen modularen Aufbau mit benutzerdefinierten Funktionen für die Kernlogik, was den Code verständlicher und wartbarer macht und spätere Erweiterungen und Optimierungen erleichtert.

Strategierisiken

Trotz der vielen Vorteile gibt es auch potenzielle Risiken und Einschränkungen:

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von der Wahl der Eingabeparameter ab. Unterschiedliche Zeitperioden und Multiplikatoreinstellungen können zu völlig unterschiedlichen Handelsergebnissen führen. Händler müssen ausreichende Backtests und Optimierungen durchführen, um die besten Parameterkombinationen für spezifische Märkte zu finden.

-

Verzögerungsrisiko: Da die Strategie EMA zur Glättung verwendet, wird zwangsläufig eine gewisse Verzögerung eingeführt, insbesondere bei starken Marktschwankungen oder schnellen Umkehrungen, was zu verzögerten Ein- oder Ausstiegssignalen führen kann.

-

Risiko falscher Ausbrüche: In Seitwärtsmärkten oder bei niedriger Volatilität kann der Preis den Trendbereichsfilter häufig durchbrechen, was zu vielen Fehlsignalen, häufigem Handel und erhöhten Transaktionskosten führt.

-

Fehlender Stop-Loss-Mechanismus: Die aktuelle Strategieimplementierung enthält keinen expliziten Stop-Loss-Mechanismus. Bei plötzlichen Trendumkehrungen kann dies zu erheblichen Verlusten führen. Es wird empfohlen, geeignete Risikomanagementmaßnahmen zu ergänzen.

-

Einzelne Signalquelle: Die Strategie verlässt sich ausschließlich auf die Kreuzung von Preis und Trendbereichsfilter zur Signalgenerierung, ohne zusätzliche Bestätigungsindikatoren, was zu unzureichender Signalzuverlässigkeit führen kann.

Um diese Risiken zu mindern, können Händler zusätzliche Filterbedingungen wie die Kombination mit anderen technischen Indikatoren (z. B. RSI, MACD) zur Signalbestätigung sowie strenge Kapitalmanagement- und Stop-Loss-Strategien implementieren.

Optimierungsrichtungen

Durch eingehende Analyse der Code-Implementierung ergeben sich folgende potenzielle Optimierungsrichtungen:

-

Mehrfachbestätigungsmechanismus: Einführung zusätzlicher technischer Indikatoren oder Bedingungen zur Signalbestätigung, z. B. in Kombination mit Volumen, Momentumsindikatoren oder Marktstrukturanalyse, um die Signalzuverlässigkeit zu erhöhen. Dadurch werden Fehlsignale reduziert, und es wird nur gehandelt, wenn mehrere Bedingungen gleichzeitig erfüllt sind.

-

Dynamische Parameteranpassung: Implementierung eines automatischen Parameteroptimierungsmechanismus, der es der Strategie ermöglicht, die schnelle/langsame Periode und den Multiplikatorwert basierend auf sich ändernden Marktbedingungen anzupassen. Beispielsweise könnte der Bereichsmultiplikator dynamisch auf Basis des ATR (Average True Range) angepasst werden.

-

Verbessertes Risikomanagement: Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen, z. B. dynamische Stop-Losses basierend auf ATR oder die Verwendung der umgekehrten Kreuzung des Trendbereichsfilters als Ausstiegssignal. Ein verbessertes Risikomanagement kann das Risiko-Ertrags-Verhältnis der Strategie erheblich verbessern.

-

Zeitfilter: Hinzufügen eines Handelszeitfensterfilters, um volatile Phasen wie Markteröffnung, -schluss oder wichtige Wirtschaftsdatenveröffentlichungen zu vermeiden und so Fehlsignale durch abnormale Schwankungen zu reduzieren.

-

Trendstärkefilter: Nutzung der bereits berechneten Aufwärts-/Abwärtstrendzählung, um einen Mindestschwellenwert für die Trendstärke festzulegen. Es werden nur dann Handelssignale generiert, wenn der Trend stark genug ist, um übermäßigen Handel in schwachen Trends oder Seitwärtsmärkten zu vermeiden.

-

Machine-Learning-Optimierung: Erwägung der Einführung von Machine-Learning-Algorithmen, die anhand historischer Daten trainiert werden, um die Parameterauswahl zu optimieren oder die Genauigkeit der Signalerkennung zu verbessern. Beispielsweise könnten Random Forests oder Support Vector Machines verwendet werden, um die Zuverlässigkeit von Signalen vorherzusagen.

Die Implementierung dieser Optimierungsrichtungen kann die Stabilität und Rentabilität der Strategie erheblich verbessern und ihre Leistungsfähigkeit in verschiedenen Marktumgebungen erhöhen.

Zusammenfassung

Die Advanced Dynamic Trend Range Filter Quantitative Trading Strategy ist ein Trendfolgesystem, das auf der dynamischen Preisspannweite basiert. Durch die adaptive Spannungsberechnung in zwei Zeitrahmen wird ein flexibler Trendidentifikationsmechanismus aufgebaut. Der Hauptvorteil der Strategie liegt in ihrer hohen Anpassungsfähigkeit und Rauschfilterfähigkeit, die es ermöglicht, Trendänderungen in unterschiedlichen Marktbedingungen effektiv zu erkennen und Handelssignale zu generieren.

Die Strategie berechnet geglättete Spannen über schnelle und langsame Zeitperioden und kombiniert diese mit einem einzigartigen Bereichsfilteralgorithmus, um dynamische Trendintervallgrenzen zu schaffen. Wenn der Preis diese Grenzen kreuzt, generiert das System automatisch Kauf- oder Verkaufssignale, die Händlern helfen, Trendwenden zu erfassen. Gleichzeitig ermöglicht die Chartvisualisierung eine intuitive Erkennung von Markttrends und potenziellen Handelsmöglichkeiten.

Trotz der vielen Vorteile ist die Strategie mit Risiken wie Parameterempfindlichkeit, Verzögerung und falschen Ausbrüchen konfrontiert. Durch die Einführung eines Mehrfachbestätigungsmechanismus, dynamischer Parameteranpassung, verbessertem Risikomanagement und anderen Optimierungsmaßnahmen kann die Stabilität und Rentabilität weiter gesteigert werden.

Insgesamt handelt es sich um eine durchdachte und solide implementierte quantitative Handelsstrategie, die sich für erfahrene Händler eignet, die nach gründlichen Backtests und Parameteroptimierungen im realen Handel eingesetzt werden kann. Für Händler, die eine Trendfolge und dynamische Anpassung an Marktveränderungen anstreben, ist diese Strategie eine überlegenswerte Wahl.

- 1