Überblick

Der RSI-Trenddivergenz-Strategieindikator ist ein fortschrittliches quantitatives Handelswerkzeug, das die Divergenz zwischen dem Relative-Stärke-Index (RSI) und dem Preis ausnutzt, um Händlern Kaufs- und Verkaufssignale mit hoher Wahrscheinlichkeit zu liefern. Die Strategie ist speziell für den 30-Minuten-Zeitrahmen optimiert und erkennt mithilfe präzise berechneter RSI-Einstiegs- und Ausstiegsniveaus in Kombination mit bullischen und bärischen Divergenzsignalen effektiv Marktwendepunkte. Sie ermöglicht es Händlern, die RSI-Parameter je nach Markt- und Zeitrahmen anzupassen, um die Handelsergebnisse zu optimieren.

Strategieprinzip

Die RSI-Trenddivergenzstrategie basiert auf dem Zusammenwirken zweier Kernindikatoren:

-

Überkaufte/überverkaufte RSI-Niveaus: Die Strategie erlaubt dem Benutzer, eigene RSI-Einstiegs- und Ausstiegsniveaus festzulegen. Standardmäßig beträgt das Long-Einstiegsniveau 35,0, das Short-Einstiegsniveau 76,0, das Long-Ausstiegsniveau 80,0 und das Short-Ausstiegsniveau 54,1. Diese Werte wurden durch jahrelange Erfahrungstests ermittelt und speziell für den 30-Minuten-Zeitrahmen optimiert.

-

RSI-Divergenzsignale: Die Strategie erkennt zwei Arten von Divergenzen:

- Bullische Divergenz: Entsteht, wenn der Preis ein neues Tief erreicht, der RSI jedoch nicht folgt, was auf eine nachlassende Abwärtsdynamik hindeutet.

- Bärische Divergenz: Entsteht, wenn der Preis ein neues Hoch erreicht, der RSI jedoch nicht folgt, was auf eine nachlassende Aufwärtsdynamik hindeutet.

Die Ausführungslogik der Strategie:

- Ein Long-Einstiegssignal wird ausgelöst, wenn der RSI unter dem Long-Einstiegsniveau (35,0) liegt und gleichzeitig eine bullische Divergenz erkannt wird.

- Ein Short-Einstiegssignal wird ausgelöst, wenn der RSI über dem Short-Einstiegsniveau (76,0) liegt und gleichzeitig eine bärische Divergenz erkannt wird.

- Long-Positionen werden geschlossen, wenn der RSI das Long-Ausstiegsniveau (80,0) erreicht.

- Short-Positionen werden geschlossen, wenn der RSI das Short-Ausstiegsniveau (54,1) erreicht.

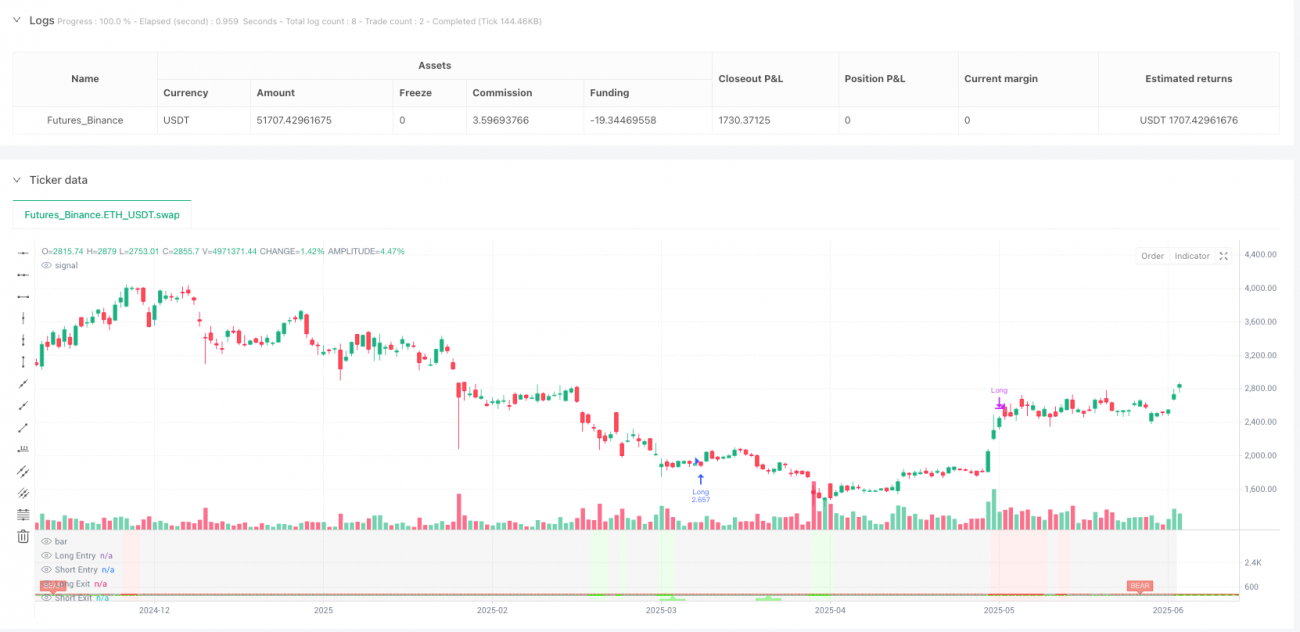

Das System identifiziert Divergenzen durch die Rückschau auf 5 Kerzen und generiert bei Erfüllung der Bedingungen automatisch Handelssignale, wodurch der manuelle Analyseaufwand erheblich reduziert wird.

Strategievorteile

-

Hochpräzise Signalfilterung: Durch die Kombination von RSI-Niveaus und Preisdivergenz werden schwache Signale effektiv herausgefiltert, und der Handel wird nur an Wendepunkten mit hoher Wahrscheinlichkeit ausgelöst, was die Erfolgsquote erhöht.

-

Hohe Anpassbarkeit: Händler können die RSI-Einstiegs- und Ausstiegsniveaus je nach Markt- und Zeitrahmen anpassen, um die Strategieleistung zu optimieren. Diese Flexibilität macht sie für verschiedene Handelsinstrumente und Zeitperioden geeignet.

-

Intuitive visuelle Unterstützung: Die Strategie bietet umfangreiche visuelle Elemente, darunter:

- Grüne "BULL"-Labels bei bullischer Divergenz

- Rote "BEAR"-Labels bei bärischer Divergenz

- Divergenz-Verbindungslinien, die die Beziehung zwischen den RSI-Schlüsselpunkten anzeigen

- Hintergrundfarben zur Unterscheidung von überkauftem Bereich (rot), überverkauftem Bereich (grün) und neutralem Bereich (grau)

-

Automatisierungspotenzial: Unterstützt die Integration mit externen Handelsplattformen über TradingView-Webhooks, um den Handel automatisiert auszuführen, was menschliche Eingriffe und emotionale Einflüsse reduziert.

-

Transparenz durch Open Source: Der Strategiecode ist vollständig offen, sodass Händler seine Funktionsweise verstehen und nach eigenen Bedürfnissen anpassen können.

Strategierisiken

-

Trendrisiko: Die Strategie eignet sich gut zur Erkennung von Wendepunkten, kann aber in starken Trendmärkten Fehlsignale erzeugen. Insbesondere in starken Abwärtstrends oder Bärenmärkten ist die Zuverlässigkeit von Long-Signalen deutlich geringer.

-

Parameterempfindlichkeit: Die Einstellung der RSI-Einstiegs- und Ausstiegsniveaus hat großen Einfluss auf die Strategieleistung. Ungeeignete Parameter können zu übermäßigem Handel oder zum Verpassen wichtiger Chancen führen. Abhilfe schafft die Optimierung der Parameter durch Backtests für den jeweiligen Markt und Zeitrahmen.

-

Verzögerungsrisiko: Da die Strategie auf nachlaufenden Indikatoren (RSI) basiert und auf die Bildung von Divergenzen wartet, kann der Einstiegszeitpunkt suboptimal sein, insbesondere in volatilen Märkten.

-

Fehlausbruchsrisiko: Der Markt kann falsche Divergenzsignale bilden, was zu Fehltrades führt. Es wird empfohlen, die Signale durch andere Indikatoren oder höhere Zeitrahmen zu bestätigen.

-

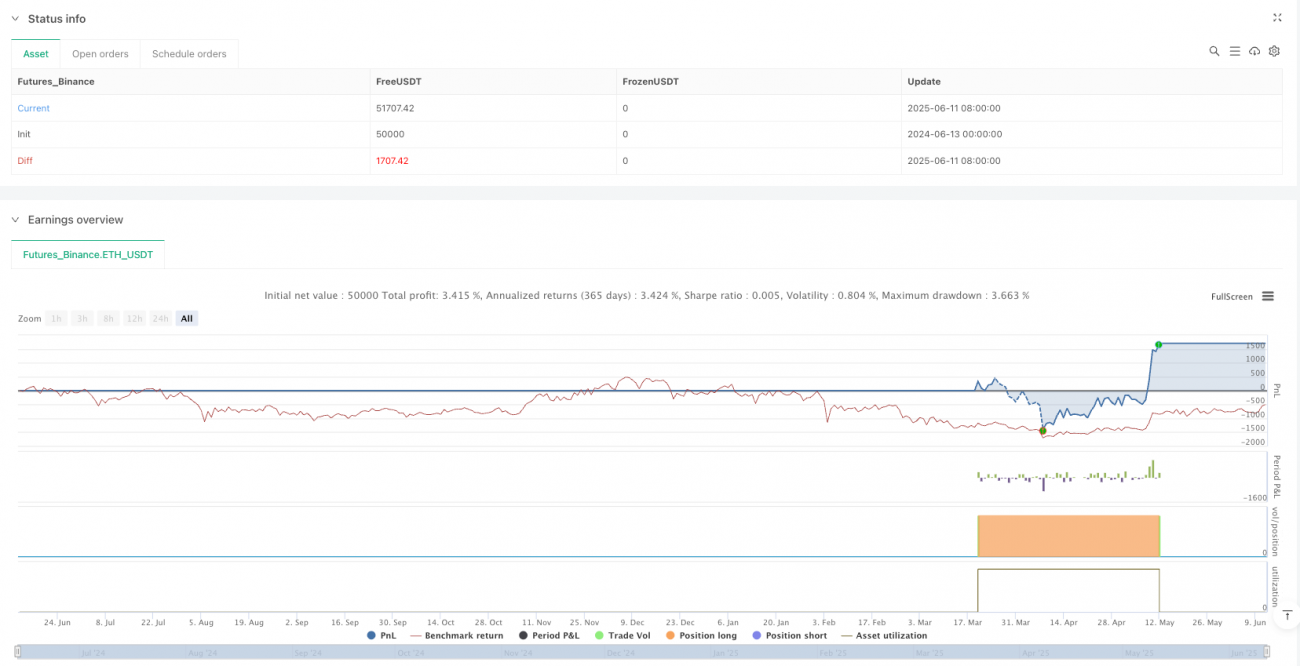

Auswirkungen von Provision und Slippage: Die Strategie legt standardmäßig eine Provision von 0,1% fest, aber die tatsächlichen Werte können abweichen und die Differenz zwischen Backtest-Ergebnissen und realem Handel beeinflussen.

Optimierungsrichtungen

-

Multi-Timeframe-Analyse: Erweiterung der Strategie zu einem Multi-Timeframe-System, bei dem Trades nur dann ausgeführt werden, wenn die Trendrichtung des höheren Zeitrahmens mit dem Divergenzsignal übereinstimmt. Beispielsweise nur Long, wenn der Tageschart einen Aufwärtstrend zeigt und der 30-Minuten-Chart eine bullische Divergenz aufweist.

-

Volumenfilter: Einbindung eines Volumenbestätigungsmechanismus bei Divergenzsignalen zur Steigerung der Zuverlässigkeit. Z.B. Prüfung, ob das Volumen bei der Divergenzbildung ein Divergenz- oder Bestätigungsmuster aufweist.

-

Adaptive RSI-Parameter: Entwicklung eines adaptiven Algorithmus, der die RSI-Einstiegs- und Ausstiegsniveaus automatisch an die Marktvolatilität anpasst, um sich verschiedenen Marktumgebungen anzupassen.

-

Optimierung der Stop-Loss-Mechanismen: Derzeit basiert der Ausstieg nur auf RSI-Niveaus. Ein zusätzlicher preisbasierter Stop-Loss könnte den maximalen Verlust pro Trade begrenzen.

-

Marktumgebungsfilter: Integration von Trendindikatoren (wie Gleitenden Durchschnitten oder ADX), um Trades nur in geeigneten Marktumgebungen in der entsprechenden Richtung auszuführen und gegen den Trend zu vermeiden.

-

Optimierung durch maschinelles Lernen: Nutzung von ML-Algorithmen zur Analyse historischer Daten, um automatisch die besten RSI-Parameter und Divergenzbestätigungsbedingungen zu identifizieren und die Strategieleistung weiter zu verbessern.

Zusammenfassung

Der RSI-Trenddivergenz-Strategieindikator ist ein leistungsstarkes quantitatives Handelswerkzeug, das durch die Kombination von RSI und Preisdivergenzen effektiv Marktwendepunkte erkennt. Der bedeutendste Vorteil liegt in seiner hohen Anpassbarkeit und den intuitiven visuellen Hilfsmitteln, die es Händlern ermöglichen, Handelsentscheidungen je nach Marktumfeld zu optimieren.

Der Kernwert der Strategie liegt in ihrer Signalfilterung: Sie löst Trades nur dann aus, wenn der RSI ein bestimmtes Niveau erreicht und gleichzeitig eine Preisdivergenz auftritt, was die Qualität der Handelssignale erheblich verbessert. Allerdings müssen Anwender die Risiken durch Markttrends und Parameterempfindlichkeit beachten und durch Backtests die optimalen Parameter für den jeweiligen Markt und Zeitrahmen finden.

Durch Optimierungsrichtungen wie Multi-Timeframe-Analyse, Volumenbestätigung, adaptive Parameter und verbesserte Risikomanagementmechanismen hat die Strategie das Potenzial, ihre Leistung und Anpassungsfähigkeit weiter zu steigern. Für Händler, die nach indikatorbasierten quantitativen Handelsstrategien suchen, ist dies ein Werkzeug, das sich für eingehende Untersuchungen und Anwendungen lohnt.

/*backtest

start: 2024-06-13 00:00:00

end: 2025-06-12 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="RSI Divergence Strategy", shorttitle="RSI Divergence Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, initial_capital=100000, currency=currency.USD, process_orders_on_close=false)

// RSI Settings- 1