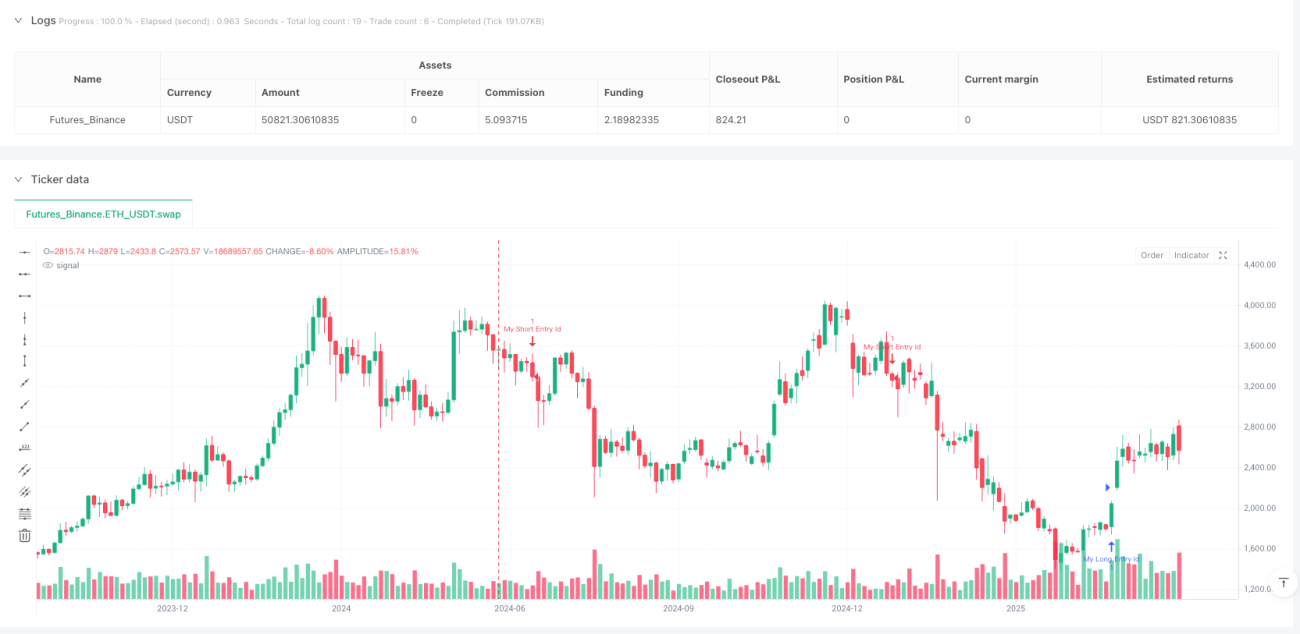

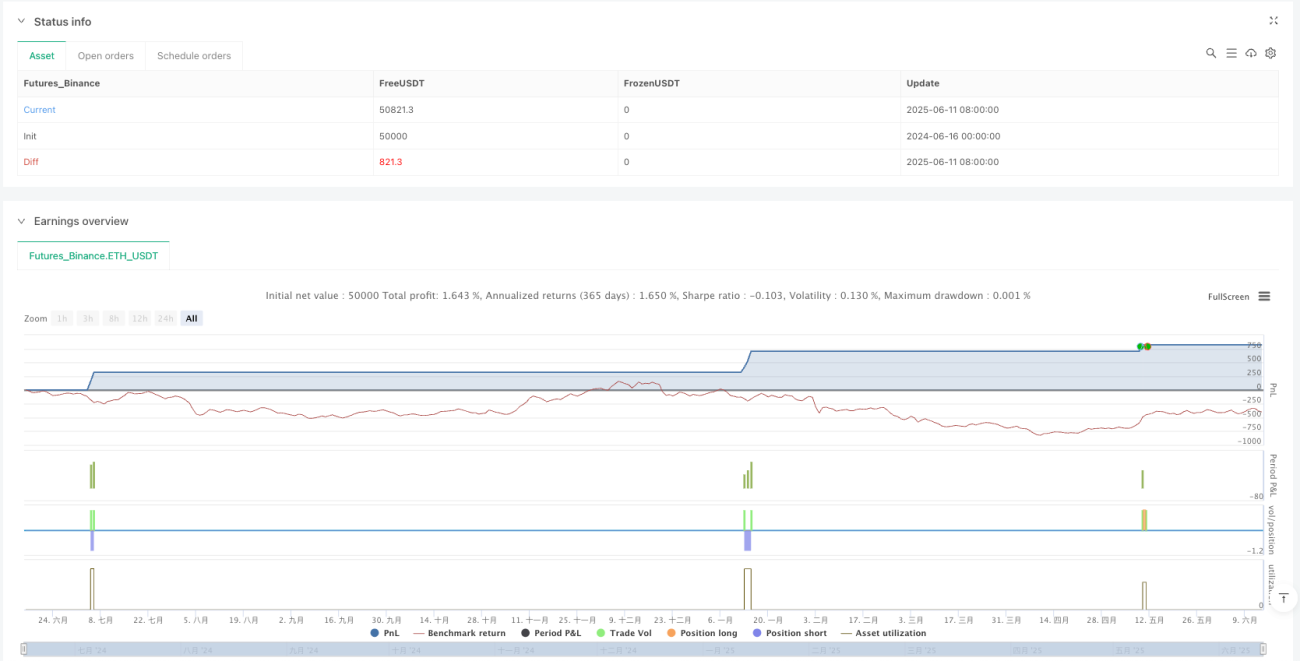

Übersicht

Das Triple-Filter-Momentum-Trend-Erfassungssystem ist eine regelbasierte Trend- und Momentum-Trading-Strategie, die drei einzigartige technische Modelle (Advanced Sentiment Oscillator ASO, SSL-Kanal und Momentum Breakout Indicator MBI) zu einer integrierten Engine vereint. Die Strategie ist für Trader konzipiert, die gut gefilterte Einstiegspunkte, reduzierte Rauscheinflüsse und klare Handelsstrukturen bevorzugen. Dieser integrierte Ansatz stellt durch die Übereinstimmung von drei unabhängigen Indikatoren die Zuverlässigkeit der Signale sicher und verwendet den ATR (Average True Range) zur dynamischen Festlegung von Take-Profit- und Stop-Loss-Niveaus, was eine adaptive Risikosteuerung ermöglicht.

Funktionsweise der Strategie

Die Kernlogik der Strategie basiert auf dem Zusammenwirken von drei Hauptindikatoren:

-

Advanced Sentiment Oscillator (ASO): Misst das Übergewicht bullischer oder bärischer Kräfte im Markt. Der ASO berechnet die Marktstimmung durch eine benutzerdefinierte Formel, die den Intraday-Druck dynamisch mit dem Bereich des Zeitfensters (Lookback) kombiniert. Der Indikator bietet drei Berechnungsmodi, die flexibel verschiedene Marktaspekte betonen können. Der ASO erzeugt Crossover-Signale, die ein entscheidendes Bestätigungselement in der Strategie darstellen.

-

SSL-Kanal: Dies ist eine klassische Trendfolgemethode, die auf gleitenden Durchschnitten der Hoch- und Tiefkurse basiert. Sie hilft, falsche Signale herauszufiltern und die Trades an der übergeordneten Marktrichtung auszurichten. Wenn die obere SSL-Linie über der unteren liegt, zeigt dies einen Aufwärtstrend an; im umgekehrten Fall einen Abwärtstrend.

-

Momentum Breakout Indicator (MBI): Sucht nach Preisausbrüchen über jüngste Extremwerte. Er dient als endgültiger Auslösemechanismus, nachdem die anderen Filter ausgerichtet sind. Der MBI prüft, ob der Preis das höchste/tiefste Niveau eines bestimmten Zeitraums (standardmäßig 12) durchbrochen hat.

Ein Handelssignal wird nur dann generiert, wenn die folgenden Bedingungen erfüllt sind:

- Eine neue ASO/SSL-Trendkonsistenz tritt auf.

- Ein MBI-Ausbruch in derselben Richtung findet statt.

- Ein aktueller ASO-Crossover (bullisch oder bärisch) bestätigt das Signal.

Im Einzelnen lauten die Long-Einstiegsbedingungen: MBI ist positiv (Aufwärtsausbruch), ASO ist bullisch (ASO Bulls > ASO Bears), ein bullischer ASO-Crossover hat gerade stattgefunden, der SSL-Zustand ist bullisch. Die Short-Einstiegsbedingungen sind entsprechend umgekehrt. Nach der Auslösung eines Trades werden dynamische Take-Profit- und Stop-Loss-Niveaus auf Basis des ATR-Vielfachen gesetzt, sodass die Risikosteuerung an die Marktvolatilität angepasst wird.

Vorteile der Strategie

-

Mehrfachbestätigungsmechanismus: Durch die Übereinstimmung von drei unabhängigen Indikatoren reduziert die Strategie falsche Signale signifikant und verbessert die Handelsqualität. Dieser „Triple-Filter“-Ansatz stellt sicher, dass nur starke Trends Signale auslösen.

-

Adaptives Risikomanagement: Die Strategie verwendet den ATR zur Berechnung von Take-Profit und Stop-Loss, sodass sie sich automatisch an die Marktvolatilität anpasst. Dies gewährleistet eine konsistente Risikoexposition unter verschiedenen Marktbedingungen.

-

Flexible Parametereinstellung: Die Strategie erlaubt dem Nutzer, die Parameter der einzelnen Komponenten anzupassen, darunter den ASO-Zeitraum und die Berechnungsmethode, den SSL-Gleitenden-Durchschnitts-Zeitraum, den MIB-Rückblickzeitraum sowie die ATR-bezogenen Einstellungen. Dadurch kann die Strategie an unterschiedliche Marktumgebungen und persönliche Risikopräferenzen optimiert werden.

-

Klare Handelsstruktur: Die Regeln der Strategie sind eindeutig und leicht verständlich, was dem Trader klare Ein- und Ausstiegsbedingungen bietet und den Bedarf an subjektiven Entscheidungen reduziert.

-

Keine überlappenden Trades: Die Strategie ist so konzipiert, dass kein neuer Trade eröffnet wird, solange ein aktueller Trade noch offen ist. Dies hilft, das Risiko zu managen und übermäßigen Handel zu vermeiden.

-

Kombination von Trend und Momentum: Durch die Verbindung von Trendfolge (SSL) und Momentum-Ausbruch (MBI) kann die Strategie Trends erfassen und gleichzeitig das Momentum bestätigen, was in der Regel zu zuverlässigeren Handelssignalen führt.

Risiken der Strategie

-

Risiko einer Überfilterung: Da die Übereinstimmung von drei unabhängigen Indikatoren erforderlich ist, könnte die Strategie einige profitable Handelsmöglichkeiten verpassen. In bestimmten Marktphasen kann diese strenge Filterung zu einer niedrigen Handelsfrequenz führen.

Lösungsansatz: Eine Anpassung der Parameter der jeweiligen Indikatoren an verschiedene Marktumgebungen oder eine Lockerung der Bedingungen in volatilen Märkten könnte in Betracht gezogen werden.

-

Parameterempfindlichkeit: Die Performance der Strategie hängt stark von den gewählten Parametern ab. Ungünstige Parametereinstellungen können zu vielen falschen Signalen oder zum Verpassen wichtiger Marktbewegungen führen.

Lösungsansatz: Durchführung umfassender Backtests und Parameteroptimierungen, um die optimalen Parameterkombinationen für bestimmte Märkte und Zeitrahmen zu finden. Schrittweise Backtests zur Bewertung der Auswirkungen von Parameteränderungen auf die Performance sind empfehlenswert.

-

Trendwenderisiko: Bei starken Trendwenden kann die Strategie größere Rücksetzer erleiden, da alle drei Indikatoren die Wende bestätigen müssen, bevor die Ausrichtung geändert wird.

Lösungsansatz: Einbau eines Trendstärkefilters oder eines Volatilitätsregulierungsmechanismus, der das Strategieverhalten in extremen Marktsituationen anpasst. Auch ein aggressiverer Stop-Loss-Mechanismus könnte in Betracht gezogen werden, um potenziell große Rücksetzer abzufedern.

-

Slippage- und Ausführungsrisiko: Insbesondere in volatilen Märkten kann der tatsächliche Ausführungspreis erheblich vom Preis bei Signalerzeugung abweichen.

Lösungsansatz: Einbeziehung von Slippage-Simulationen in Backtests und Verwendung von Limit-Orders statt Market-Orders im Live-Handel. Zusätzliche Sicherheitsmargen könnten in der Strategie berücksichtigt werden.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Die Strategie basiert ausschließlich auf technischer Analyse und vernachlässigt fundamentale Faktoren, was unter bestimmten Marktbedingungen eine Einschränkung darstellen kann.

Lösungsansatz: Kombination mit fundamentalen Filtern oder Marktstimmungsindikatoren zur Ergänzung der technischen Signale. Beispielsweise könnte eine Volatilitätsbedingung hinzugefügt werden, die den Handel in extrem volatilen Märkten vermeidet.

Optimierungsmöglichkeiten

-

Dynamische Parameteranpassung: Implementierung eines Mechanismus, der die Strategieparameter automatisch an die Marktbedingungen (z. B. Volatilität oder Trendstärke) anpasst. In Umgebungen mit hoher Volatilität könnten die ATR-Vielfachen vergrößert werden, bei niedriger Volatilität verkleinert. Dies verbessert die Anpassungsfähigkeit und Robustheit der Strategie.

-

Hinzufügen von Marktumgebungsfiltern: Einführung zusätzlicher Filter, die die aktuelle Marktumgebung (Trend, Range, Zufall) identifizieren und das Strategieverhalten entsprechend anpassen. In Seitwärtsmärkten könnten strengere Einstiegsbedingungen gelten, in starken Trendphasen dagegen lockerere.

-

Teilweise Positionsverwaltung: Implementierung eines komplexeren Positionsmanagements, das teilweises Ein- und Aussteigen auf Basis der Signalstärke, Marktvolatilität oder anderer Faktoren erlaubt. Dies kann das Risiko des „Alles-oder-Nichts“-Ansatzes mindern und eine feinere Risikokontrolle bieten.

-

Optimierung von Zeitfiltern: Verbesserung der vorhandenen Backtest-Zeitfilter um Intraday-Zeitfilter oder Filter für bestimmte Marktphasen. Manche Märkte zeigen in bestimmten Zeitfenstern deutlichere Trendeigenschaften; die Optimierung auf diese Fenster kann die Gesamtperformance verbessern.

-

Indikatorverbesserungen: Überlegungen zur Verbesserung oder zum Austausch vorhandener Indikatoren. Beispielsweise könnten adaptive gleitende Durchschnitte anstelle der einfachen gleitenden Durchschnitte im SSL-Kanal verwendet werden, oder alternative Berechnungsmethoden für den ASO, um Stimmungsänderungen besser zu erfassen.

-

Integration von maschinellem Lernen: Einsatz von Algorithmen des maschinellen Lernens zur Optimierung der Parameterauswahl oder zur Vorhersage, unter welchen Marktbedingungen die Strategie am besten abschneidet. Dies könnte dem System helfen, aus historischen Daten zu lernen und sich an zukünftige Marktveränderungen anzupassen.

-

Optimierung von Take-Profit/Stop-Loss: Umsetzung komplexerer Take-Profit-Strategien, wie z. B. Trailing-Stop-Gewinnmitnahmen oder dynamische Take-Profits auf Basis von Unterstützungs-/Widerstandsniveaus. Ebenso könnte ein intelligenter Stop-Loss-Mechanismus auf Basis der Marktstruktur erwogen werden, der nicht allein auf ATR-Vielfachen beruht.

Zusammenfassung

Das Triple-Filter-Momentum-Trend-Erfassungssystem ist eine umfassende Handelsstrategie, die durch die Integration des ASO-Stimmungsindikators, des SSL-Trendkanals und des MBI-Momentum-Ausbruchsindikators eine streng gefilterte Trendfolgemethode bietet. Die Hauptvorteile der Strategie liegen in ihrem Mehrfachbestätigungsmechanismus und dem adaptiven Risikomanagement, was falsche Signale reduziert und eine Anpassung an unterschiedliche Marktvolatilitäten ermöglicht.

Obwohl potenzielle Risiken wie Überfilterung und Parameterempfindlichkeit bestehen, können diese durch geeignete Parameteroptimierung und zusätzliche Risikomanagementtechniken wirksam gemildert werden. Zukünftige Optimierungsrichtungen umfassen dynamische Parameteranpassung, Marktumgebungsfilterung und komplexere Positionsmanagementsysteme, die das Potenzial haben, die Leistung und Robustheit der Strategie weiter zu verbessern.

Insgesamt bietet dieser Triple-Filter-Ansatz Tradern, die klare Strukturen und zuverlässige Handelssignale suchen, ein wertvolles Werkzeug. Durch die Kombination von Stimmungsanalyse, Trendidentifikation und Momentum-Bestätigung kann die Strategie unter verschiedenen Marktbedingungen hochwahrscheinliche Handelsmöglichkeiten identifizieren, während sie gleichzeitig ein umsichtiges Risikomanagement beibehält. Für Trader, die bereit sind, Zeit in die Parameteroptimierung und Strategieanpassung zu investieren, kann dieser Ansatz ein leistungsstarker Bestandteil ihres Handelssystems sein.

- 1