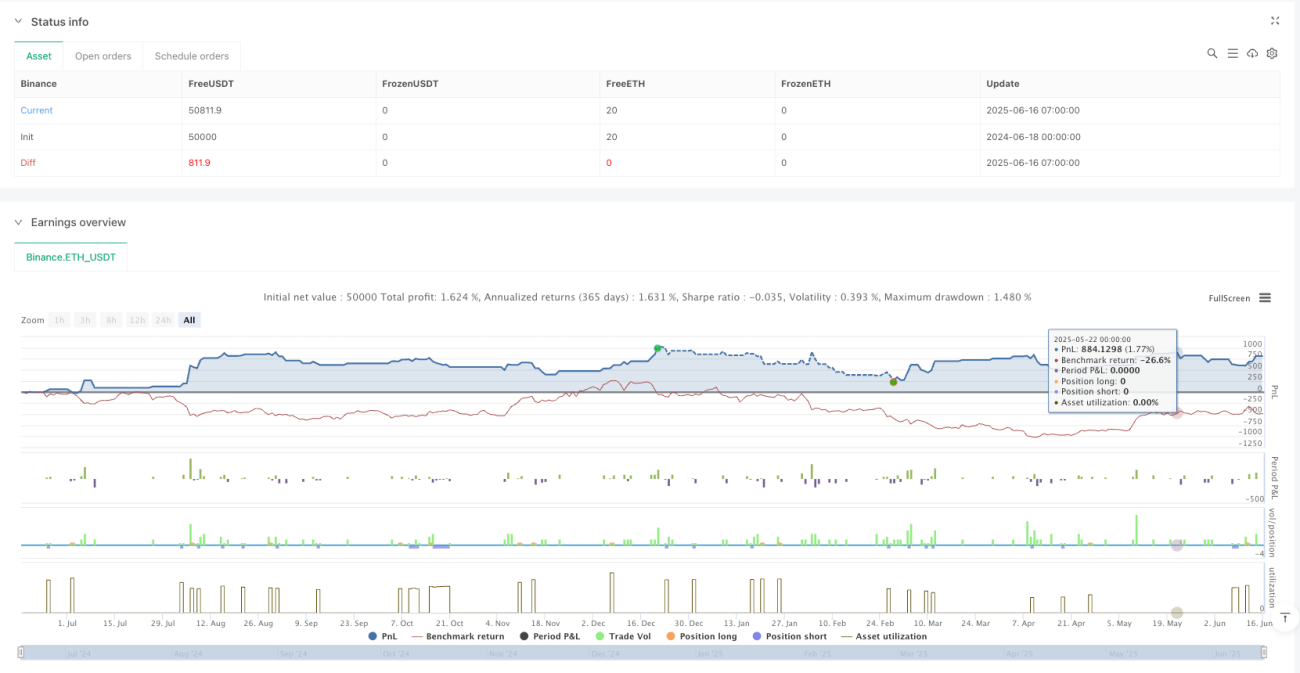

Überblick

Die Strategie ist ein Trend-Tracking-System, das auf Preisbewegungen und historischen Resistenz-/Support-Breakages basiert. Die Kernlogik der Strategie besteht darin, in kurzer Zeit nach einem deutlichen Preiswechsel (≥ 2%) zu suchen und die Richtung des Trends zu bestätigen. Die Strategie setzt die Stopps dynamisch mit dem Indikator der durchschnittlichen realen Breite (ATR) ein und verwendet die Extreme des Dynamik-Breakages als Stopps, um ein risikokontrollierbares Handelsmanagement zu ermöglichen.

Strategieprinzip

Die Strategie, die auf einer einstündigen Zeitspanne läuft, basiert auf folgenden Kernprinzipien:

-

AntriebserkennungStrategie: Zuerst berechnen Sie den prozentualen Preiswechsel für die einzelne Stammkarte

(收盘价-开盘价)/开盘价, wird als ein Diagramm mit signifikantem Dynamismus identifiziert, wenn der Prozentsatz der Veränderung 2% oder mehr beträgt. -

Durchbruch bestätigt:

- Mehrfacher Durchbruch: Der Preis muss den Höchstpreis der letzten 10 Strichdiagramme (modifizierbare Parameter) überschreiten

- Hoher Durchbruch: Der Preis muss den niedrigsten Preis der letzten 10 Diagramme erreichen.

-

Eingangssignal erzeugt:

- Mehrköpfiger Einstieg: Wenn ein Anstieg der Momentum-Chart von ≥ 2% auftritt und der Preis die Höchststände der ersten 10 Chartpunkte überschreitet

- Blank-Eintritt: Wenn ein Abwärtstrend von ≥ 2% auf der Graphik auftritt und der Preis die Tiefpunkte der ersten 10 Graphiken überschreitet

-

Dynamische Stopp-EinstellungDie Verwendung des ATR-Indikators ((Standard 14-Zyklus) multipliziert mit der Multiplikation ((Standard 1,5-mal)), um die Stop-Distance zu bestimmen, ermöglicht die automatische Anpassung der Stop-Position an die Marktvolatilität.

-

Stop-Loss-Strategie:

- Multi-Head-Stopp: Einstellung am niedrigsten Punkt der Dynamikkarte

- Leerkopf-Stopp: Höchster Punkt auf der Dynamikkarte

Die Strategie enthält auch visuelle Indikatoren, die Eintrittssignale und Stop/Loss-Triggerpunkte auf den Diagrammen markieren, um den Händlern eine Rückmeldungsanalyse zu ermöglichen.

Strategische Vorteile

-

MarktanpassungsfähigkeitDie Strategie kann sich automatisch an unterschiedliche Marktschwankungen anpassen, um in hohen Märkten einen größeren Gewinnraum zu ermöglichen und die Stop-Position in niedrigen Märkten zu verschärfen.

-

Zwei-Wege-TransaktionsfähigkeitDie Strategie unterstützt gleichzeitig den Über- und den Abwärtstrend und ermöglicht es, Chancen sowohl im Auf- als auch im Abwärtstrend zu ergreifen und die Marktbeteiligung zu maximieren.

-

Objektive AufnahmebedingungenDie Strategie beseitigt subjektive Urteile durch eindeutige dynamische Tiefst- und Breakout-Bedingungen und macht die Handelsentscheidung formalisierter und systematischer.

-

Risikokontrolle ist genauDie Stop-Loss-Position ist an den Extrempunkten der Dynamikkarte gesetzt, um sowohl das Kapital zu schützen als auch die Marktstruktur zu respektieren und zu verhindern, dass es durch zufällige Schwankungen zu früh gestoppt wird.

-

Die Parameter sind flexibelDie Strategie bietet mehrere anpassbare Parameter (Dynamik, Rücklauf, ATR-Länge und Multiplikator), die der Händler an seine Risikopräferenzen und unterschiedlichen Marktbedingungen anpassen kann.

-

Sehfeedback ist reichhaltigDie Eintrittssignale und die Stop-Loss-Triggerpositionen werden durch grafische Markierungen deutlich angezeigt, um den Händlern eine intuitive Einsicht in die Ausführung der Strategie zu geben.

Strategisches Risiko

-

Falsche DurchbruchgefahrLösung: Zusätzliche Trendfilter wie die Bestätigung der Richtung eines Moving Averages oder ein Trendindikator können hinzugefügt werden.

-

Große Gefahr des SprungsDie Lösung: Erwägen Sie, die maximale Verlustmenge oder -prozentsatz zu begrenzen und die Positionsgröße bei extremer Volatilität zu reduzieren.

-

ParameterempfindlichkeitDie Strategie zeigt eine hohe Sensitivität gegenüber Parameter-Einstellungen, insbesondere gegenüber Dynamik-Trenchwerte und ATR-Multiplikatoren. Lösungsansatz: Optimierung durch ausreichende Rückmessungen, um eine relativ stabile Kombination von Parametern in verschiedenen Marktumgebungen zu finden.

-

Fehlende FinanzverwaltungDie Strategie selbst enthält keine detaillierten Regeln für die Vermögensverwaltung. Lösungsansatz: Einführung eines Positionsmanagementmechanismus in der Praxis, z. B. eine Positionsanpassung auf der Grundlage eines Kontogewinns oder eines festen Risikogewinns.

-

Unzureichende MehrzeitbestätigungLösung: Erwägen Sie, mehrere Zeitspannen-Bestätigungsmechanismen hinzuzufügen, beispielsweise, dass Sie nur dann handeln, wenn die Richtung der Trends in den größeren Zeitspannen übereinstimmt.

Richtung der Strategieoptimierung

-

Trendfilter hinzufügenEs ist möglich, Moving Averages oder andere Trendindikatoren als Richtungsfilter hinzuzufügen, z. B. Multi-Head-Handel nur dann, wenn der Preis oberhalb der 200-Perioden-Durchschnittslinie liegt, und im Gegensatz dazu einen Blank-Head-Handel auszuführen, was die Signalqualität erheblich verbessert.

-

Einführung eines FluktuationsfiltersDie Strategie kann in sehr volatilen oder sehr niedrig volatilen Märkten schlechte Leistungen erbringen. Es können Fluktuationsfilterbedingungen hinzugefügt werden, beispielsweise wenn der Fluktuationsindikator (z. B. ATR / Preisverhältnis) in einem bestimmten Bereich ist.

-

Optimierung der BremsschutzmechanismenEs ist möglich, einen Stufenstopp oder einen Tracking-Stop zu implementieren, z. B. wenn der Preis das 0,5fache des ATR-Gewinns erreicht, wird der Stop auf den Kostenpreis übertragen, um einen risikofreien Handel zu ermöglichen.

-

Hinzufügen von ZeitfilternEs gibt bestimmte Zeiträume, die für diese Strategie geeignet sind (z. B. Asien, Europa und die USA). Die Analyse der Performance der verschiedenen Zeiträume und die Optimierung der Handelszeitfenster können die Erfolgsrate der Strategie verbessern.

-

Integrierte UmsatzbestätigungDas Risiko einer falschen Durchbruch kann dadurch verringert werden, dass die Durchschnittsmenge als Nebenbedingung für die Bestätigung eines Durchbruchs verwendet wird und nur dann zugelassen wird, wenn die Durchschnittsmenge erreicht wird.

-

Zusätzliche Dynamik-AusbreitungskennzahlenEinführung von Indikatoren wie RSI oder MACD, um Preise und Dynamik-Spreads zu erfassen, um den Eintritt zu vermeiden, wenn die Dynamik nachlässt.

-

Anpassung der IntelligenzparameterDie Strategie kann anpassungsfähig sein, indem ein System von Anpassungsparametern entwickelt wird, das die Dynamik-Temperature und die ATR-Multiplikatoren automatisch an die jüngste Marktvolatilität anpasst.

Zusammenfassen

Die High-Dynamic-Breakout-Trading-Strategie kombiniert mit dem ATR-Stopp-Stopp-Mechanismus ist ein umfassendes Handelssystem, das den Beginn eines potenziellen Trends erkennt, indem es kurzfristige Preisbewegungen und kritische Preisniveau-Breakouts erfasst. Die Kernvorteile der Strategie liegen in ihren objektiven Einstiegsstandards und den dynamischen Stopp-Stopp-Mechanismen, die an die Marktvolatilität angepasst sind, was es ermöglicht, in verschiedenen Marktumgebungen relativ stabil zu handeln.

Obwohl Strategien mit Risiken wie False Breakouts und Parameter-Sensitivität verbunden sind, kann die Stabilität und Profitabilität von Strategien durch die Einführung von Optimierungsrichtungen wie Trendfilter, Mehrzyklusbestätigung und Transaktionsmenge-Verifizierung erheblich verbessert werden. Diese Strategie hat das Potenzial, eine starke Waffe in den Werkzeugkasten eines Händlers zu werden, insbesondere wenn sie mit einem ausgezeichneten Fondsmanagementsystem kombiniert wird.

Für Trader, die diese Strategie anwenden möchten, ist es empfehlenswert, zuerst eine ausreichende Rückmeldung in verschiedenen Marktumgebungen durchzuführen, um die Kombination von Parametern zu finden, die am besten zu ihrem eigenen Handelsstil und ihrer Risikoverantwortung passen, und die oben genannten Optimierungsmaßnahmen schrittweise einzuführen, um ein individuelleres und effizienteres Handelssystem zu schaffen.

- 1