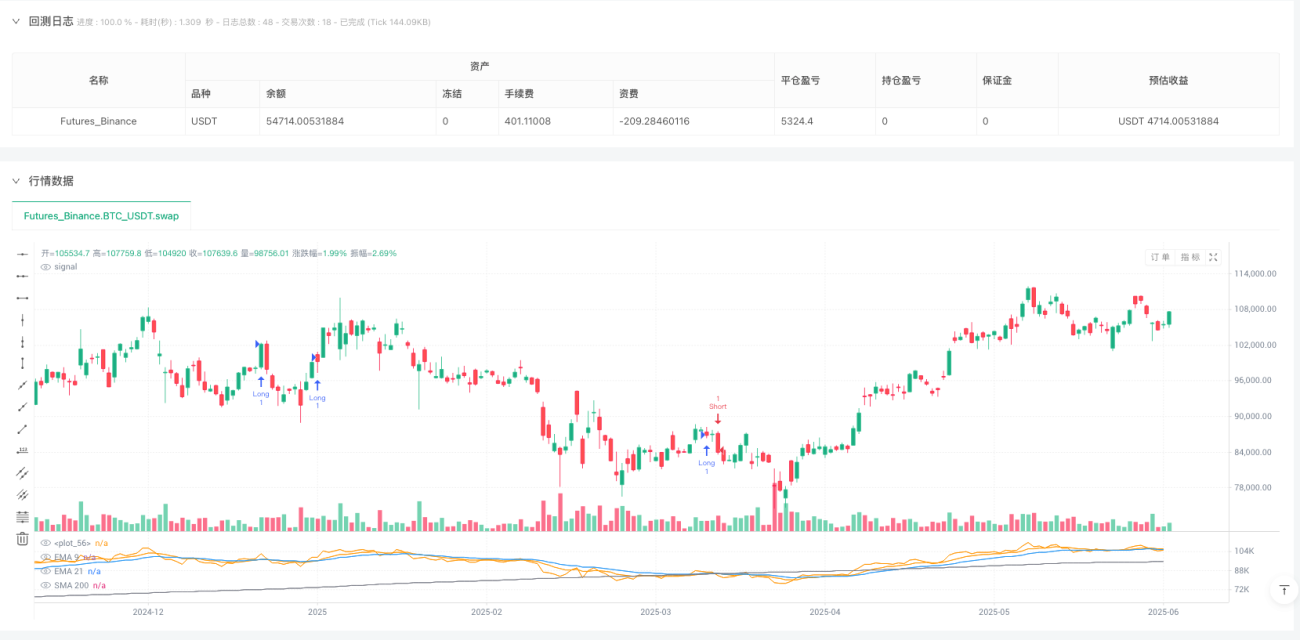

Übersicht

Dies ist eine umfassende quantitative Handelsstrategie, die mehrere technische Indikatoren kombiniert. Sie basiert hauptsächlich auf EMA-Kreuzsignalen, SMA-Trendbestätigung, RSI-Überkauft/Überverkauft-Beurteilung und einem dynamischen Stop-Loss/Take-Profit-Mechanismus basierend auf dem ATR. Der Kern der Strategie besteht darin, aus der Kreuzung eines kurzfristigen mit einem langfristigen EMA ein erstes Handelssignal zu generieren, dann die allgemeine Markttrendrichtung durch den 200-Tage-SMA zu bestätigen, schwache Signale mit dem RSI-Indikator zu filtern und schließlich mit dem ATR-Indikator dynamische Stop-Loss- und Take-Profit-Niveaus festzulegen, um ein relativ vollständiges Handelssystem zu schaffen.

Strategieprinzip

Das Funktionsprinzip dieser Strategie umfasst vier Schlüsselkomponenten:

-

Gleitende-Durchschnitte-Kreuzungssignal-System: Verwendung der 9- und 21-Perioden-Exponential Moving Averages (EMA), um erste Handelssignale zu generieren. Wenn der 9-Perioden-EMA den 21-Perioden-EMA von unten kreuzt, wird ein Kaufsignal erzeugt; wenn der 9-Perioden-EMA den 21-Perioden-EMA von oben durchbricht, wird ein Verkaufssignal erzeugt.

-

Trendbestätigungsfilter: Verwendung des 200-Perioden-Simple Moving Average (SMA) als primären Trendindikator. Long-Positionen werden nur in Betracht gezogen, wenn der Preis über dem 200-Perioden-SMA liegt; Short-Positionen nur, wenn der Preis unter dem 200-Perioden-SMA liegt. Dadurch wird sichergestellt, dass die Handelsrichtung mit dem allgemeinen Markttrend übereinstimmt.

-

Momentum-Bestätigungsmechanismus: Verwendung des 14-Perioden-Relative-Stärke-Index (RSI) als zusätzlichen Filter. Long-Trades werden nur ausgeführt, wenn der RSI-Wert größer als 50 ist; Short-Trades nur, wenn der RSI-Wert kleiner als 50 ist. Dies hilft, Handelsmöglichkeiten mit ausreichendem Momentum zu identifizieren.

-

Risikomanagementsystem: Dynamische Festlegung von Stop-Loss- und Take-Profit-Niveaus basierend auf dem 14-Perioden-Average True Range (ATR). Bei Long-Trades wird der Stop-Loss 1,5 ATR unter dem Einstiegspreis und der Take-Profit 2,0 ATR über dem Einstiegspreis gesetzt; bei Short-Trades ist es umgekehrt. Diese Methode passt die Risikoparameter automatisch an die Marktvolatilität an.

Durch die Kombination dieser vier Komponenten entsteht ein vollständiges Handelsentscheidungssystem: Zuerst werden potenzielle Handelssignale durch die Gleitenden-Durchschnitte-Kreuzung bestimmt, dann wird die Signalvalidität durch Trend- und Momentumfilter bestätigt, und schließlich werden dynamische Risikomanagementparameter festgelegt, um den Handel auszuführen.

Strategievorteile

-

Mehrstufige Signalbestätigung: Durch die Kombination von kurzfristigem EMA-Cross, langfristiger SMA-Trendbestätigung und RSI-Momentum-Validierung wird ein dreistufiger Filtermechanismus geschaffen, der falsche Signale erheblich reduziert und die Zuverlässigkeit der Handelssignale erhöht.

-

Trendfolgerahmen: Die Beurteilung des allgemeinen Markttrends durch den 200-Perioden-SMA stellt sicher, dass die Handelsrichtung mit dem Haupttrend übereinstimmt und das hohe Risiko von Gegentrend-Handel vermieden wird. Diese trendfolgende Denkweise kann die langfristige Rentabilität der Strategie verbessern.

-

Dynamisches Risikomanagement: Die auf dem ATR basierenden Stop-Loss- und Take-Profit-Einstellungen passen sich automatisch an die aktuelle Marktvolatilität an, bieten in hochvolatilen Märkten breitere Stop-Loss-Spielräume und verengen das Risiko in niedrigvolatilen Märkten, was eine adaptive Risikosteuerung ermöglicht.

-

Hohe Parameteranpassbarkeit: Die verschiedenen Parameter der Strategie (z. B. EMA-Perioden, RSI-Schwellenwerte, ATR-Multiplikatoren) können je nach Marktumgebung und persönlicher Risikobereitschaft angepasst werden, was der Strategie eine hohe Anpassungsfähigkeit und Individualisierbarkeit verleiht.

-

Klare Logik und Erklärbarkeit: Jede Komponente der Strategie wird durch eine klare Marktlogik gestützt und ist nicht das Ergebnis einer simplen mathematischen Optimierung. Dies ermöglicht es dem Händler, die Prinzipien hinter jedem Trade zu verstehen, was das Vertrauen in die Strategie und deren kontinuierliche Verbesserung fördert.

Strategierisiken

-

Nachlaufproblem der Gleitenden Durchschnitte: Als nachlaufende Indikatoren können EMA und SMA plötzliche Marktveränderungen möglicherweise nicht rechtzeitig erfassen. In schnell umkehrenden Märkten kann dies zu Verzögerungen beim Ein- oder Ausstieg und damit zu großen Drawdowns führen.

-

Schlechte Performance in Seitwärtsmärkten: In Seitwärtsmärkten erzeugen häufige Kreuzungen der Gleitenden Durchschnitte viele falsche Signale. Obwohl der RSI-Filter dieses Problem teilweise mildert, kann die Strategie in solchen Märkten dennoch unbefriedigend abschneiden.

-

Begrenzung durch feste RSI-Schwellenwerte: Die Strategie verwendet einen festen RSI-Schwellenwert (50) als Filter. Unterschiedliche Märkte und Zeiträume können jedoch unterschiedliche RSI-Schwellenwerte für optimale Ergebnisse erfordern. Ein fester Schwellenwert ist möglicherweise nicht flexibel genug.

-

Zu großer ATR-Stop-Loss möglich: In manchen hochvolatilen Märkten kann selbst ein ATR-Multiplikator von 1,5 einen zu großen Stop-Loss-Abstand erzeugen, was zu übermäßigen Verlusten pro Trade führen kann; in niedrigvolatilen Märkten kann der ATR-Stop-Loss dagegen zu eng sein und durch Marktrauschen ausgelöst werden.

-

Fehlen einer Volumenbestätigung: Die Strategie basiert ausschließlich auf Preisdaten und berücksichtigt keine Volumenanalyse. Dies kann dazu führen, dass falsche Ausbrüche oder Umkehrungen nicht erkannt werden, was das Fehlentscheidungsrisiko erhöht.

Lösungsansätze umfassen: dynamische Anpassung der EMA-Parameter an verschiedene Marktzustände; Einführung eines Erkennungsmechanismus für Seitwärtsmärkte, um den Handel in solchen Phasen auszusetzen; Implementierung eines adaptiven RSI-Schwellenwertsystems; dynamische Anpassung des ATR-Multiplikators basierend auf Markteigenschaften; Hinzufügen einer Volumenbestätigungsbedingung als zusätzlichen Filter.

Strategie-Optimierungsrichtungen

-

Adaptives Parametersystem: Entwicklung eines adaptiven Systems, das EMA-Perioden, RSI-Schwellenwerte und ATR-Multiplikatoren dynamisch an die Marktvolatilität und Trendstärke anpasst. Beispielsweise können in hochvolatilen Märkten längere EMA-Perioden verwendet werden, um Rauschen zu reduzieren, und in niedrigvolatilen Märkten kürzere Perioden, um die Reaktionsgeschwindigkeit zu erhöhen.

-

Marktumfeld-Klassifizierung: Einführung eines Mechanismus zur Erkennung des Markttyps, der Trendmärkte von Seitwärtsmärkten unterscheidet. Dies kann durch Indikatoren wie den ADX oder die Bollinger-Bandbreite erfolgen, um das aktuelle Marktumfeld zu bewerten und für verschiedene Markttypen unterschiedliche Handelsregeln anzuwenden.

-

Multi-Timeframe-Analyse: Integration einer Multi-Timeframe-Analyse, um sicherzustellen, dass die Handelsrichtung mit dem Trend übergeordneter Zeiträume übereinstimmt. Überprüfung der Trendrichtung auf Tages-, Wochen- oder sogar Monatsbasis, und Ausführung von Trades nur, wenn die Trends mehrerer Zeiträume übereinstimmen.

-

Dynamischer Stop-Loss-Mechanismus: Implementierung komplexerer Stop-Loss-Strategien wie Trailing-Stop-Loss oder Stop-Loss basierend auf Unterstützungs-/Widerstandsniveaus, anstatt sich nur auf feste ATR-Multiplikatoren zu verlassen. Insbesondere sollte in Betracht gezogen werden, den Stop-Loss nach Erreichen eines Gewinns auf den Einstiegspreis zu verschieben, um bereits erzielte Gewinne zu schützen.

-

Volumenbestätigung: Hinzufügen einer Volumenanalyse-Dimension, um die Gültigkeit von Preisausbrüchen zu verifizieren. Es könnte gefordert werden, dass das Volumen bei der Bildung eines Handelssignals über dem jüngsten Durchschnitt liegt, um die Marktbeteiligung zu bestätigen.

-

Optimierung des Positionsmanagements: Implementierung eines dynamischen Positionsmanagementsystems basierend auf Volatilität und Risiko. Bei Signalen mit hoher Überzeugung wird die Position vergrößert, bei schwächeren Signalen verkleinert, um die Kapitaleffizienz und das Risiko-Ertrags-Verhältnis zu optimieren.

-

Saisonale oder zeitliche Filter: Analyse möglicher saisonaler Muster oder Zeiteffekte in historischen Daten, um bestimmte Zeiträume zu vermeiden, in denen die Strategie schlecht abschneidet, und so die Gesamterfolgsquote zu erhöhen.

Diese Optimierungsrichtungen können nicht nur die Robustheit und Rentabilität der Strategie verbessern, sondern auch ihre Anpassungsfähigkeit an verschiedene Marktumgebungen erhöhen und das Risiko eines Strategieversagens verringern.

Zusammenfassung

Die mehrdimensionale quantitative Handelsstrategie, die EMA- und SMA-Trendfolge mit RSI und ATR kombiniert, ist ein strukturell vollständiges und logisch klares quantitatives Handelssystem. Durch die Kombination der Stärken mehrerer technischer Indikatoren schafft sie einen umfassenden Strategierahmen, der sowohl Signalerzeugung als auch Trendbestätigung und Risikokontrolle umfasst.

Der größte Vorteil der Strategie liegt in ihrem mehrstufigen Filtermechanismus und dem dynamischen Risikomanagement, das es ihr ermöglicht, in Trendmärkten mittel- bis langfristige Bewegungen effektiv zu erfassen und gleichzeitig das Risiko durch das dynamische ATR-Stop-Loss/Take-Profit-System zu kontrollieren. Allerdings hat die Strategie auch inhärente Einschränkungen wie die Nachlaufzeit der Gleitenden Durchschnitte und eine schwache Performance in Seitwärtsmärkten.

Um diese Einschränkungen zu adressieren, wurden mehrere Optimierungsrichtungen vorgeschlagen, darunter ein adaptives Parametersystem, die Klassifizierung von Marktumgebungen und die Multi-Timeframe-Analyse. Diese Optimierungen können nicht nur die Leistung der Strategie verbessern, sondern auch ihre Anpassungsfähigkeit an verschiedene Marktumgebungen erhöhen.

Insgesamt handelt es sich um eine solide fundierte und klar konzipierte quantitative Handelsstrategie, die sich als Kernrahmen für ein Handelssystem eignet. Durch weitere Parameteroptimierung und Funktionserweiterung hat das Potenzial, ein robustes und effizientes Handelswerkzeug zu werden. Das modulare Design der Strategie erleichtert es dem Händler zudem, individuelle Anpassungen basierend auf persönlicher Erfahrung und Marktverständnis vorzunehmen, um eine kontinuierliche Weiterentwicklung und Verbesserung der Strategie zu erreichen.

- 1