Multi-Zeitraum-Bereichsausbruch mit dynamischem ATR-Stop-Loss

Übersicht

Die Multi-Zeitraum-Breakout-Strategie mit dynamischem ATR-Stopp ist ein Trendfolgesystem, das auf Preisausbrüchen über historische Hochs oder Tiefs basiert. Die Strategie verwendet einen benutzerdefinierten Zeitraum, um potenzielle Breakout-Gelegenheiten zu identifizieren, und setzt dynamische Stopp-Loss-Level mit Hilfe des ATR-Indikators. Der Kern der Strategie besteht darin, Trendbewegungen nach einem Ausbruch aus einer Konsolidierungszone zu erfassen. Sie ist auf verschiedene Zeitrahmen und handelbare Instrumente anwendbar. Das Hauptmerkmal dieser Strategie ist, dass Händler den Breakout-Zeitraumparameter an ihren eigenen Handelsstil anpassen können – sowohl Kurzzeithändler als auch Swingtrader können die Strategie nach ihren Bedürfnissen konfigurieren. Die Strategie verwendet den ATR-Indikator zur Festlegung dynamischer Stopps, sodass die Stopp-Loss-Position automatisch an die Marktvolatilität angepasst wird, was die Flexibilität des Risikomanagements erhöht.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, Breakout-Punkte innerhalb eines bestimmten Zeitraums zu identifizieren und nach Bestätigung des Ausbruchs in den Handel einzusteigen. Die konkrete Implementierungslogik ist wie folgt:

- Festlegung des Breakout-Zeitraumparameters (

breakoutPeriod) zur Berechnung des historischen Preisspektrums. - Berechnung des Höchstkurses (

highestHigh) und des Tiefstkurses (lowestLow) innerhalb des angegebenen Zeitraums als Referenzniveaus für den Ausbruch. - Verwendung des ATR-Indikators zur Messung der Marktvolatilität und Anpassung des Stopp-Abstands über den ATR-Multiplikator (

atrMultiplier). - Wenn der Schlusskurs über das Höchst des vorherigen Zeitraums ausbricht, wird ein Long-Signal (

longBreakout) ausgelöst. - Wenn der Schlusskurs unter das Tief des vorherigen Zeitraums fällt, wird ein Short-Signal (

shortBreakout) ausgelöst. - Einsatz eines dynamischen ATR-basierten Stoppmechanismus, der die Stopp-Loss-Position automatisch an die Marktvolatilität anpasst.

Der Schlüssel zur Generierung von Breakout-Signalen liegt in den Bedingungen: longBreakout = close > highestHigh[1] und shortBreakout = close < lowestLow[1]. Dabei wird das Hoch/Tief des vorherigen Zeitraums als Referenz verwendet, um Störungen durch den aktuellen Zeitraum zu vermeiden und die Zuverlässigkeit der Signale zu erhöhen. Die Einführung des dynamischen ATR-Stopps (strategy.position_avg_price - atrValue * atrMultiplier) stellt sicher, dass die Stopp-Loss-Position automatisch an die Marktvolatilität angepasst wird, was ein intelligenteres Risikomanagement ermöglicht.

Strategievorteile

- Hohe Anpassbarkeit: Händler können den Breakout-Zeitraumparameter an ihren persönlichen Handelsstil und die Marktbedingungen anpassen, was auf unterschiedliche Handelsanforderungen eingeht. Kurzzeithändler können kürzere Zeiträume wählen, während langfristig orientierte Händler längere Zeiträume nutzen können.

- Adaptives Risikomanagement: Durch die Verwendung des ATR-Indikators für dynamische Stopps passt sich die Stopp-Loss-Position automatisch an die Marktvolatilität an. Dies vermeidet Probleme wie vorzeitiges Auslösen in volatilen Märkten oder zu weite Stopps in ruhigen Märkten.

- Trendfolgefähigkeit: Die Strategie konzentriert sich auf das Erfassen von Trendbewegungen nach einem Ausbruch und kann effektiv den Übergang von einer Konsolidierungsphase zu einer Trendphase identifizieren. Dies hilft Händlern, den Startpunkt eines großen Trends zu erwischen.

- Hohe Allgemeingültigkeit: Die Strategie ist auf verschiedene Zeitrahmen und handelbare Instrumente anwendbar und besitzt eine breite Einsetzbarkeit.

- Visuelle Klarheit: Durch das Zeichnen von horizontalen Linien für das höchste Hoch und das tiefste Tief können Händler die Breakout-Zonen visuell erkennen, was die Analyse der Marktstruktur und potenzieller Handelsmöglichkeiten erleichtert.

- Einfachheit und Übersichtlichkeit: Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar, was die Lernkosten für Händler senkt.

Strategierisiken

- Gefahr von Fehlausbrüchen: Der Markt kann Fehlausbrüche aufweisen, bei denen der Kurs nach einem Überschreiten des historischen Hochs oder Tiefs schnell wieder zurückfällt, was zu falschen Signalen führt. Um dieses Risiko zu verringern, könnte ein Bestätigungsmechanismus hinzugefügt werden, z. B. dass der Kurs nach dem Ausbruch für eine bestimmte Zeit auf dem Niveau bleibt oder eine Volumenbestätigung erforderlich ist.

- Risiko großer Kurssprünge: Bei wichtigen Nachrichten oder Ereignissen kann der Markt große Kurssprünge machen, sodass der Stopp-Loss nicht wie erwartet ausgeführt wird, was zu übermäßigen Verlusten führt. Es wird empfohlen, vor wichtigen Daten oder Ereignissen die Position zu reduzieren oder den Handel auszusetzen.

- Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die Parameter Breakout-Zeitraum und ATR-Multiplikator. Unterschiedliche Parametereinstellungen können zu stark abweichenden Handelsergebnissen führen. Es wird empfohlen, durch Backtesting die optimalen Parameterkombinationen für den spezifischen Markt und Zeitrahmen zu ermitteln.

- Trendumkehrrisiko: Die Strategie eignet sich hauptsächlich für Trendmärkte. In Seitwärtsmärkten kann es zu häufigen Fehlsignalen kommen, die zu Verlustserien führen. Durch Hinzufügen eines Trendfilters oder einer Marktzustandsbewertung kann die Handelsfrequenz in nicht-trendenden Märkten verringert werden.

- Unzureichende Stoppbreite: In manchen hochvolatilen Märkten kann selbst der dynamische ATR-Stopp zu eng eingestellt sein, sodass normale Marktbewegungen den Stopp auslösen. Es wird empfohlen, den ATR-Multiplikator an die Markteigenschaften anzupassen.

Optimierungsmöglichkeiten

- Hinzufügen eines Bestätigungsmechanismus: Um das Risiko von Fehlausbrüchen zu verringern, können zusätzliche Bestätigungsindikatoren wie ein Volumenausbruch, eine Impulsbestätigung oder die Forderung, dass der Kurs nach dem Ausbruch eine bestimmte Anzahl von Kerzen hält, eingeführt werden. Konkrete Implementierung könnte sein:volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 for long or < 50 for short

- Hinzufügen eines Trendfilters: Einführung einer Trendbewertungslogik, z. B. mit einem gleitenden Durchschnittssystem oder dem ADX-Indikator. Trades werden nur ausgeführt, wenn die Trendrichtung mit der Breakout-Richtung übereinstimmt, um häufige Trades in Seitwärtsmärkten zu vermeiden.

- Optimierung des Take-Profit-Mechanismus: Die aktuelle Strategie verfügt nur über einen ATR-basierten Stopp, jedoch über keine explizite Take-Profit-Strategie. Es könnten Take-Profit-Punkte auf Basis der Marktstruktur hinzugefügt werden, wie frühere Support-/Resistance-Zonen, Kursziele oder die Verwendung eines Trailing-Stopps zur Gewinnsicherung.

- Adaptive Parameter: In unterschiedlichen Marktumgebungen können optimale Breakout-Zeiträume und ATR-Multiplikatoren variieren. Es könnte in Betracht gezogen werden, diese Parameter dynamisch an die Marktvolatilität oder Trendstärke anzupassen, um die Anpassungsfähigkeit der Strategie zu erhöhen.

- Zeitfilter: Zu bestimmten Zeiten, z. B. bei Markteröffnung oder vor wichtigen Datenveröffentlichungen, steigt die Volatilität und die Wahrscheinlichkeit von Fehlausbrüchen. Ein Zeitfilter könnte hinzugefügt werden, um Trades in diesen Phasen zu vermeiden.

- Ergänzung um eine Reversal-Strategie: Wenn der Markt stark überkauft oder überverkauft ist, kann eine Umkehr auftreten. Unter bestimmten Bedingungen könnte eine gegenläufige Handelslogik hinzugefügt werden, um potenzielle Wendepunkte zu nutzen.

Zusammenfassung

Die Multi-Zeitraum-Breakout-Strategie mit dynamischem ATR-Stopp ist ein flexibles und praktisches Trendfolgesystem. Es erfasst potenzielle Trendstartpunkte durch die Identifizierung von Preisausbrüchen aus historischen Bereichen und kombiniert diese mit dem ATR-Indikator für ein intelligentes Risikomanagement. Der größte Vorteil dieser Strategie liegt in ihrer hohen Anpassbarkeit und dem adaptiven Risikomanagement, das es ihr ermöglicht, sich an verschiedene Marktumgebungen und Handelsstile anzupassen.

Allerdings birgt die Strategie auch Risiken wie Fehlausbrüche, Parameterempfindlichkeit und Trendumkehr. Durch die Hinzunahme von Bestätigungsmechanismen, Trendfiltern, optimierten Take-Profit-Strategien und adaptiven Parametern kann die Leistung weiter verbessert werden. Insbesondere die Einführung von Volumen- und Impulsbestätigungen kann das Risiko von Fehlausbrüchen deutlich senken; Trendbewertungsbedingungen vermeiden häufige Trades in nicht-trendenden Märkten.

Insgesamt handelt es sich um einen logisch klaren und einfach umsetzbaren Strategierahmen, der sich als Basis für individuelle Anpassungen und Optimierungen eignet. Händler können die Parameter und Regeln je nach eigenem Handelsstil und den Eigenschaften des Zielmarkts anpassen, um ein persönlich zugeschnittenes Handelssystem zu entwickeln.

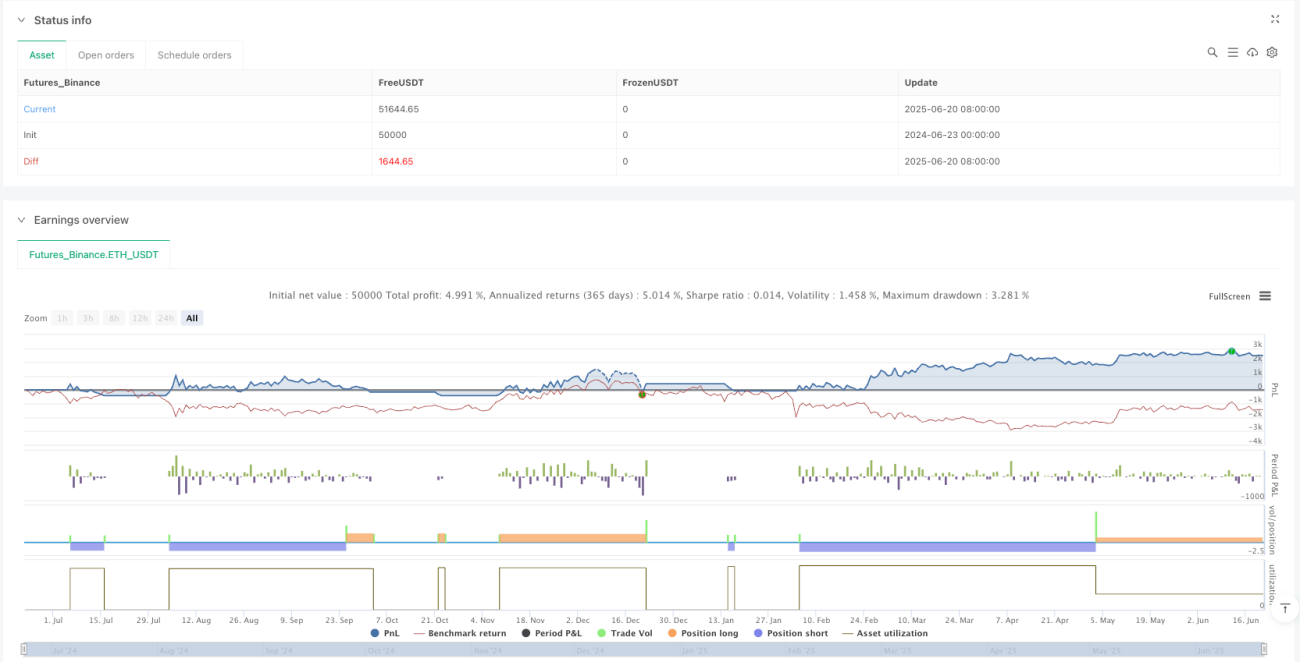

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1