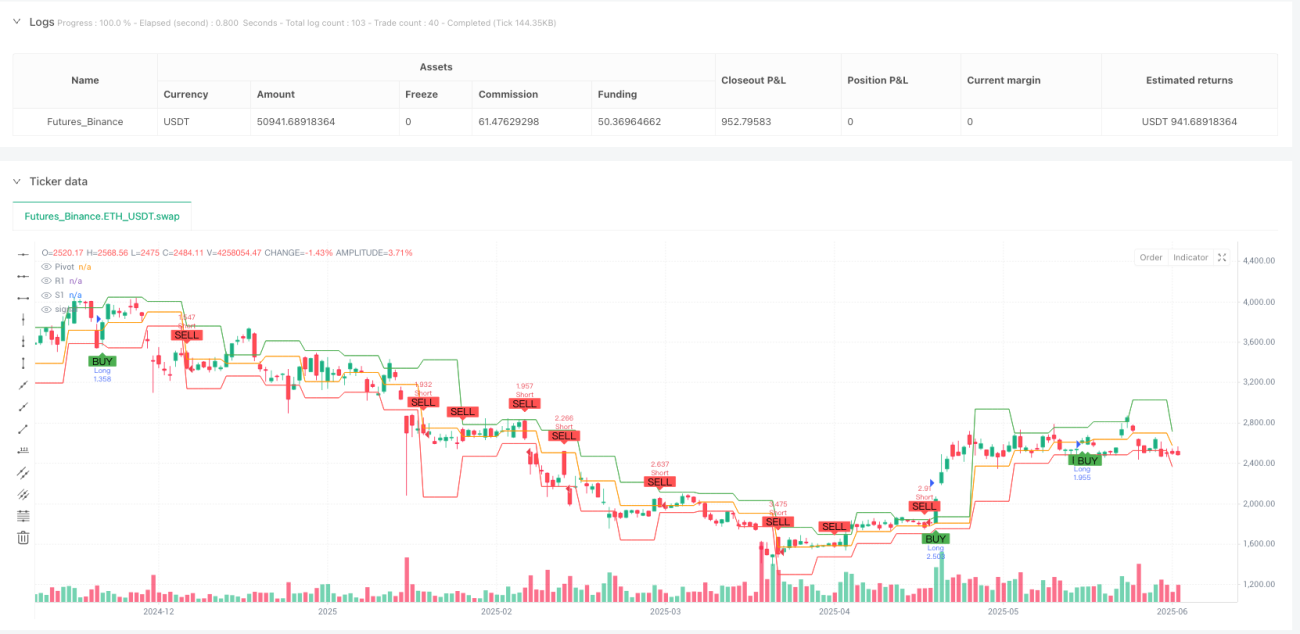

Überblick

Die Multi-Timeframe-Pivot-Reversal-Strategie ist ein auf Preisbewegungen basierendes Handelssystem, das sich darauf konzentriert, an wichtigen institutionellen Niveaus – den wöchentlichen Pivot-Punkten (PP) – hochwahrscheinliche Umkehrsignale zu finden. Die Strategie ist darauf ausgelegt, die Preisbewegungen zu Beginn der Woche zu erfassen, mit strengem Risikomanagement und starkem Gewinnpotenzial. Der Kern der Strategie besteht darin, die Pivot-Punkte der aktuellen Woche aus den Hoch-, Tief- und Schlusskursen der Vorwoche zu berechnen. Anschließend werden Handelsmöglichkeiten aus der Interaktion zwischen Preis und Pivot-Punkten gesucht, ergänzt durch den RSI-Indikator als Bestätigung, um die Zuverlässigkeit der Handelssignale zu erhöhen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch die Überwachung der Interaktion zwischen Preis und wöchentlichen Pivot-Punkten Marktumkehrpunkte zu identifizieren:

-

Pivot-Punkt-Berechnung: Die Strategie verwendet die Hochs (high_prev), Tiefs (low_prev) und Schlusskurse (close_prev) der Vorwoche, um die Pivot-Punkte (PP), Widerstandsniveaus (R1) und Unterstützungsniveaus (S1) der aktuellen Woche zu berechnen.

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

Erzeugung von Handelssignalen:

- Long-Bedingung: Wenn der Preis unter dem PP eröffnet, aber später über dem PP schließt, deutet dies auf eine bullische Umkehr hin.

- Short-Bedingung: Wenn der Preis über dem PP eröffnet, aber später unter das PP fällt und darunter schließt, deutet dies auf eine bärische Umkehr hin.

-

RSI-Bestätigung (optional): Der Relative-Stärke-Index (RSI) wird als Filter hinzugefügt, mit Standardeinstellungen:

- Long erfordert RSI > 50

- Short erfordert RSI < 50

-

Take-Profit und Stop-Loss:

- Long-Trades: Take-Profit bei R1, Stop-Loss bei S1

- Short-Trades: Take-Profit bei S1, Stop-Loss bei R1

-

Periodenwechselerkennung: Verwendung von

ta.change(time("W"))zur Erkennung des Beginns einer neuen Handelswoche, um die Pivot-Punkt-Berechnung zu aktualisieren.

Strategievorteile

Eine eingehende Analyse des Strategiecodes ergibt folgende bemerkenswerte Vorteile:

-

Institutioneller Handel: Pivot-Punkte sind wichtige Referenzniveaus, die häufig von großen Institutionen und professionellen Händlern verwendet werden. Durch den Handel an diesen Niveaus richtet sich die Strategie nach dem Auftragsfluss der großen Marktteilnehmer.

-

Klare Einstiegsregeln: Die Strategie bietet klare Einstiegskriterien, reduziert subjektive Entscheidungen und eignet sich für eine systematische Ausführung.

-

Optimiertes Risikomanagement: Stop-Loss und Take-Profit werden an wichtigen Unterstützungs- und Widerstandsniveaus gesetzt, was nicht nur der Marktstruktur entspricht, sondern auch ein günstiges Risiko-Ertrags-Verhältnis bietet.

-

Zeiteffizienz: Die Strategie konzentriert sich auf Handelsmöglichkeiten zu Beginn der Woche (Montag bis Mittwoch) und nutzt die anfängliche Reaktion des Marktes auf die neuen wöchentlichen Niveaus.

-

Anpassungsfähigkeit: Sie kann auf verschiedene liquide Märkte und unterschiedliche Zeitrahmen angewendet werden, insbesondere auf 15-Minuten- oder 1-Stunden-Charts.

-

Anpassbarkeit: Der Anwender kann wählen, ob er die RSI-Bestätigung verwenden möchte und die RSI-Parameter an verschiedene Marktbedingungen anpassen.

Strategierisiken

Trotz der zahlreichen Vorteile birgt die Strategie folgende potenzielle Risiken:

-

Risiko von Fehlausbrüchen: Der Preis kann vorübergehend einen Pivot-Punkt durchbrechen, aber dann wieder in die ursprüngliche Richtung zurückkehren, was zu Fehlsignalen führt. Abhilfe: Ein Bestätigungsmechanismus, z. B. dass der Preis eine gewisse Zeit über/unter dem Niveau bleiben muss.

-

Probleme in hochvolatilen Märkten: In stark volatilen Märkten kann der Preis häufig die Pivot-Punkte überschreiten, was zu übermäßig vielen Trades und höheren Transaktionskosten führt. Abhilfe: Zusätzlicher Trendfilter in volatilen Umgebungen.

-

Auswirkungen von Nachrichtenereignissen: Wichtige Wirtschaftsnachrichten können zu anomalen Preisbewegungen führen und technische Muster zerstören. Die Strategie empfiehlt, während einflussreicher Nachrichten nicht zu handeln.

-

Parameterempfindlichkeit: Die Wahl der RSI-Parameter kann die Strategieleistung erheblich beeinflussen; verschiedene Märkte benötigen möglicherweise unterschiedliche Optimierungen. Vor dem Live-Einsatz ist eine gründliche Parameteroptimierung ratsam.

-

Schlechte Performance in Seitwärtsmärkten: In Bereichen ohne klaren Trend kann der Preis häufig um den Pivot-Punkt schwanken, ohne eine eindeutige Richtung zu entwickeln, was zu mehreren kleinen Verlusten führt. Es kann ein Volatilitätsfilter hinzugefügt werden, um den Handel in Seitwärtsmärkten zu vermeiden.

Optimierungsmöglichkeiten

Basierend auf der Code-Analyse ergeben sich folgende mögliche Optimierungsrichtungen:

-

Multi-Timeframe-Bestätigung: Kombination mit dem Trend eines höheren Zeitrahmens: Nur in die Richtung handeln, die mit dem übergeordneten Trend übereinstimmt. Dies erhöht die Trefferquote, da der Trade dem Haupttrend folgt.

-

Dynamische Stop-Loss-Anpassung: Derzeit ist der Stop-Loss auf festen S1- oder R1-Niveaus. Ein Trailing-Stop könnte Gewinne sichern und dennoch Raum für weitere Gewinne lassen.

-

Volumenanalyse: Einbeziehung des Volumenindikators als zusätzliche Bestätigung: Nur bei Ausbrüchen mit steigendem Volumen einsteigen, um das Risiko von Fehlausbrüchen zu reduzieren.

-

Marktstrukturfilter: Z. B. nur Long-Trades, wenn der Preis ein Muster aus höheren Hochs und höheren Tiefs (Aufwärtstrend) zeigt, und umgekehrt.

-

Integration von Volatilitätsindikatoren: Hinzufügen von Indikatoren wie dem ATR (Average True Range), um Stop-Loss-Niveaus in volatilen Umgebungen anzupassen oder Trades zu vermeiden.

-

Saisonale Analyse: Bestimmte Märkte zeigen an bestimmten Tagen oder Monaten vorhersagbare Muster; ein saisonaler Filter könnte den Einstiegszeitpunkt optimieren.

-

Verbesserte RSI-Anwendung: Statt einfacher Schwellenwerte könnte eine RSI-Divergenz als Bestätigung verwendet werden, was stärkere Umkehrsignale liefern könnte.

Zusammenfassung

Die Multi-Timeframe-Pivot-Reversal-Strategie ist ein systematischer Handelsansatz, der auf soliden Marktprinzipien basiert und institutionelle Pivot-Punkte nutzt, um hochwahrscheinliche Marktumkehrchancen zu identifizieren. Durch die Überwachung der Interaktion zwischen Preis und Pivot-Punkten, ergänzt durch eine optionale RSI-Bestätigung, können Handelsmöglichkeiten mit strengem Risikomanagement und klaren Gewinnzielen erfasst werden.

Die Strategie eignet sich besonders für liquide Märkte und Intraday-Zeitrahmen, insbesondere zu Beginn der Woche. Trotz Risiken wie Fehlausbrüchen und Marktvolatilität können diese durch angemessenes Risikomanagement und die vorgeschlagenen Optimierungen kontrolliert werden.

Am wichtigsten ist, dass Händler vor dem Live-Einsatz umfassende Backtests durchführen und die Parameter an die spezifischen Marktbedingungen anpassen sollten. Durch Optimierungen wie Multi-Timeframe-Analyse, dynamische Stop-Loss und Volumenbestätigung kann die Leistung der Strategie weiter verbessert werden, sodass sie zu einem wertvollen Bestandteil des Werkzeugkastens eines Händlers wird.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1