Übersicht

Die Volatilitätsoptimierte RSI-Mean-Reversion-Strategie ist ein quantitativer Handelsansatz, der RSI-Signale (Relative Strength Index), intelligente Marktfilterung und volatilitätsadaptive Risikosteuerung kombiniert. Die Strategie identifiziert überwiegend Umkehrchancen mit hoher Wahrscheinlichkeit, wenn der RSI extreme Niveaus erreicht (RSI ≤ 30 für überverkauft, RSI ≥ 70 für überkauft), führt jedoch nur dann Trades aus, wenn die Marktbedingungen für Mean-Reversion-Strategien günstig sind. Eine eingehende Code-Analyse zeigt, dass der Kern der Strategie in der Kombination von technischen Indikatoren und Marktzustandsanalyse liegt, um Handelsentscheidungen zu optimieren und die Performance unter verschiedenen Marktbedingungen zu maximieren.

Funktionsweise der Strategie

Die Funktionsweise der Volatilitätsoptimierten RSI-Mean-Reversion-Strategie basiert auf folgenden Schlüsselkomponenten:

-

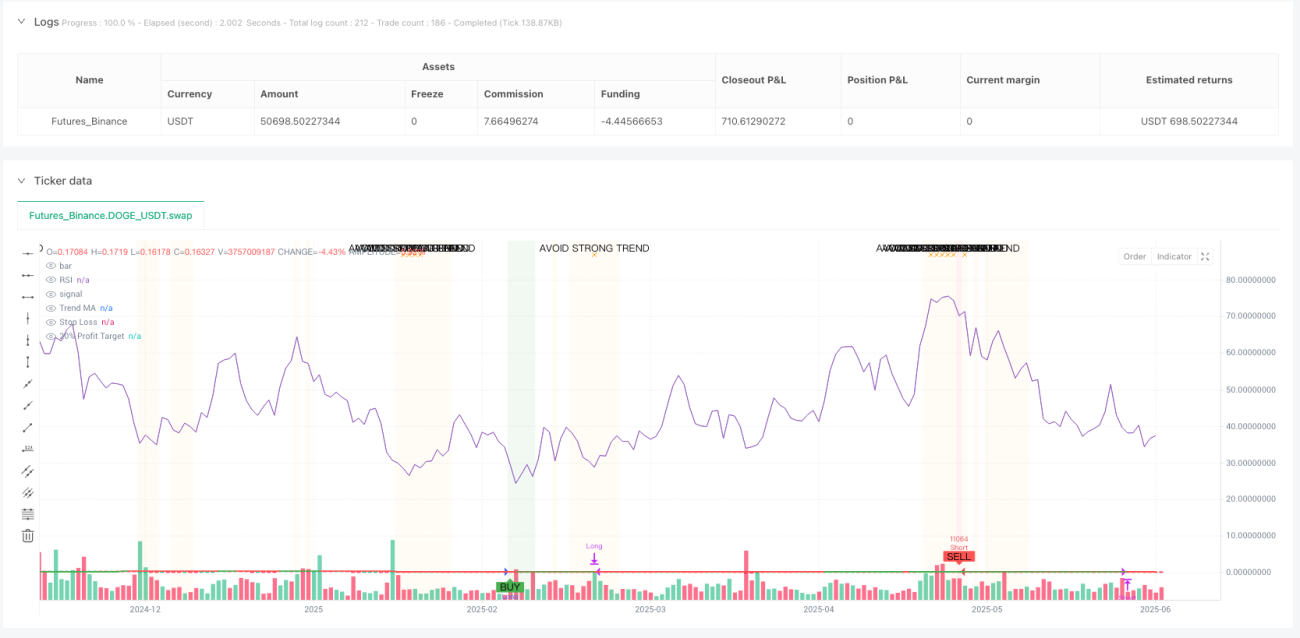

RSI-Signalsystem: Verwendung des 14-Perioden-RSI zur Identifikation überkaufter/überverkaufter Märkte. Ein RSI unter 30 gilt als überverkauft und erzeugt ein Kaufsignal; ein RSI über 70 gilt als überkauft und erzeugt ein Verkaufssignal.

-

Trendanalyse: Die Strategie nutzt den 50-Perioden-einfachen gleitenden Durchschnitt (SMA) zur Bestimmung der Marktrichtung. Ein Kurs über dem gleitenden Durchschnitt signalisiert einen Aufwärtstrend, ein Kurs darunter einen Abwärtstrend. Wichtiger ist, dass die Strategie die Trendstärke berechnet und Trades in starken Trendmärkten (Trendstärke > 25 %) vermeidet, da Mean-Reversion-Strategien unter solchen Bedingungen typischerweise schlecht abschneiden.

-

Marktanpassungsanalyse: Der Code berechnet die kurzfristige Volatilität und stellt sicher, dass die Marktvolatilität ausreichend groß ist (Tagesvolatilität > 1 %), um Mean-Reversion zu unterstützen. Die Strategie prüft auch, ob die Trendstärke innerhalb eines akzeptablen Bereichs (≤ 25 %) liegt. Nur wenn die Marktbedingungen diese Kriterien erfüllen, wird ein Einstieg in Betracht gezogen.

-

Risikomanagement: Die Strategie implementiert einen Stop-Loss von 20 %, der volatilen Vermögenswerten ausreichenden Spielraum für Kursschwankungen bietet, sowie ein Gewinnziel von 20 %, was ein Risiko-Ertrags-Verhältnis von 1:1 sicherstellt. Pro Trade werden 5 % des Kapitals eingesetzt, wobei maximal zwei Positionen (Pyramiding) erlaubt sind, um in starken Setups die Positionsgröße zu erhöhen.

-

Signalbestätigung und Ausstieg: Einstiegssignale erfordern, dass der RSI einen Extremwert erreicht und die Marktbedingungen geeignet sind. Ausstiegsbedingungen umfassen eine RSI-Umkehr (Erreichen des gegensätzlichen Extremwerts), Stop-Loss oder Erreichen des Gewinnziels.

Vorteile der Strategie

Eine detaillierte Code-Analyse zeigt die folgenden signifikanten Vorteile:

-

Marktanpassungsfähigkeit: Im Gegensatz zu einfachen RSI-Strategien filtert dieser Ansatz Handelssignale durch eine Marktzustandsanalyse und vermeidet Trades in Umgebungen, die für Mean-Reversion ungeeignet sind, was die Signalqualität erheblich verbessert.

-

Volatilitätsadaptives Risikomanagement: Der Stop-Loss von 20 % wurde speziell für volatile Vermögenswerte ausgelegt, um vorzeitige Ausstiege durch normale Marktschwankungen zu verhindern und gleichzeitig ausreichenden Schutz zu bieten.

-

Präzise Einstiegsbedingungen: Die Kombination aus RSI-Extremwerten, Trendanalyse und Volatilitätsprüfung stellt sicher, dass nur in Setups mit hoher Wahrscheinlichkeit eingestiegen wird, wodurch Fehlsignale reduziert werden.

-

Visuelle Entscheidungshilfe: Die Strategie bietet Hintergrundfarben (grüner Hintergrund für geeignete Kaufzone, roter Hintergrund für geeignete Verkaufszone) sowie Warnhinweise (orangefarbene Warnung bei starkem Trend, der vermieden werden sollte), was die Anschaulichkeit von Handelsentscheidungen erhöht.

-

Automatisierungsfreundlich: Integrierte Alarmbedingungen unterstützen die automatisierte Handelsausführung, ohne dass eine manuelle Marktüberwachung erforderlich ist.

-

Dynamische Informationstafel: Zeigt Echtzeitdaten zu Marktzustand und Handelsstatus, einschließlich aktuellem RSI, Trendstärke, Volatilität und Marktanpassungsbewertung, und bietet dem Händler eine umfassende Marktübersicht.

Strategierisiken

Trotz des gut durchdachten Designs bestehen einige potenzielle Risiken:

-

Parameterempfindlichkeit: Die Performance hängt stark von Eingabeparametern wie RSI-Länge, überkauftem/überverkauftem Niveau, maximaler Trendstärke und Volatilitätsschwellen ab. Verschiedene Marktumgebungen erfordern möglicherweise unterschiedliche Parameteroptimierungen; falsche Parameter können zu schlechter Performance führen.

-

Extreme Marktbedingungen: Bei Marktzusammenbrüchen oder extremer Volatilität kann selbst der 20 %-Stop-Loss durch Slippage zu höheren Verlusten als erwartet führen.

-

Kapitalallokationsrisiko: Die Standardallokation von 5 % pro Trade mit maximal zwei Positionen (insgesamt 10 %) kann für manche Händler zu aggressiv sein, insbesondere in volatilen Märkten.

-

Verzögerung der Trendbewertung: Die Verwendung des 50-Perioden-SMA zur Trendbestimmung kann zu Verzögerungen führen, was Fehleinschätzungen bei kurzfristigen Trendwechseln verursachen kann.

-

Überfilterungsrisiko: Die strengen Marktanpassungsprüfungen (schwacher Trend + ausreichende Volatilität) könnten Handelsmöglichkeiten übermäßig filtern und in manchen Marktumgebungen zu einer zu geringen Handelsfrequenz führen.

Lösungsansätze umfassen: Parameteroptimierung für verschiedene Märkte und Zeitrahmen; Aussetzen des automatischen Handels unter extremen Marktbedingungen; Anpassung der Kapitalallokation an die persönliche Risikotoleranz; Verwendung kürzerer gleitender Durchschnitte zur Reduzierung der Verzögerung bei der Trendbewertung; sowie eine angemessene Lockerung der Marktanpassungskriterien zur Erhöhung der Handelsfrequenz.

Optimierungsmöglichkeiten

Basierend auf der Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Dynamische Parameteranpassung: Die überkauften/überverkauften RSI-Schwellenwerte könnten als dynamische Variablen gestaltet werden, die sich automatisch an die historische Volatilität anpassen. In Umgebungen mit niedriger Volatilität könnten engere Bereiche (z. B. 35/65) verwendet werden, bei hoher Volatilität weitere Bereiche (z. B. 25/75). Dies würde die Strategie besser an verschiedene Marktzustände anpassen.

-

Multi-Timeframe-Analyse: Ein Multi-Timeframe-Bestätigungsmechanismus könnte hinzugefügt werden, z. B. Bestätigung des Marktzustands auf einem höheren Zeitrahmen und Suche nach Einstiegssignalen auf einem niedrigeren Zeitrahmen. Dies würde die Signalqualität verbessern und Fehlausbrüche reduzieren.

-

Dynamischer Stop-Loss: Stop-Loss basierend auf dem ATR (Average True Range) anstelle eines festen Prozentsatzes. So würde der Stop-Loss besser an die aktuelle Marktvolatilität angepasst, um in Phasen hoher Volatilität zu enge Stops und in Phasen niedriger Volatilität zu weite Stops zu vermeiden.

-

Teilgewinnmitnahme: Stufenweise Gewinnrealisierung anstelle eines vollständigen Ausstiegs bei 20 % Gewinnziel. Beispielsweise könnten 50 % der Position bei 10 % Gewinn geschlossen werden, der Rest bei 20 %. Dies sichert Teilgewinne und lässt der Restposition Potenzial für höhere Gewinne.

-

Saisonalitäts- und Marktzyklusanalyse: Integration von Marktsaisonalität und Zyklenanalyse, um die Handelsfrequenz in historisch günstigen Phasen für Mean-Reversion zu erhöhen und in trendstärkeren Phasen zu reduzieren oder Parameter anzupassen.

-

Machine-Learning-Optimierung: Einsatz von maschinellem Lernen zur dynamischen Vorhersage der Erfolgswahrscheinlichkeit der Mean-Reversion-Strategie im aktuellen Marktumfeld, mit entsprechender Anpassung von Einstiegskriterien und Positionsgröße. Dies würde die Strategie intelligenter an Marktveränderungen anpassen.

Zusammenfassung

Die Volatilitätsoptimierte RSI-Mean-Reversion-Strategie ist ein umfassendes und intelligentes Handelssystem, das die Hauptnachteile einfacher RSI-Strategien behebt. Durch die Hinzunahme einer Marktkontextanalyse und volatilitätsadaptiven Risikomanagements wird die Performance erheblich verbessert. Die Strategie eignet sich besonders für Vermögenswerte mit einer Tagesvolatilität von über 1 %, insbesondere in Seitwärts- oder Schwachtrendmärkten.

Der Kernvorteil liegt in der intelligenten Marktfilterung: Signale werden nur generiert, wenn die Marktbedingungen für Mean-Reversion geeignet sind, während geeignete Risikomanagementmaßnahmen das Kapital schützen. Das vollständige visuelle System und die Informationstafel bieten eine klare Übersicht über den Marktzustand und unterstützen fundiertere Handelsentscheidungen.

Trotz gewisser Risiken und Optimierungspotenziale ist das grundlegende Design robust. Mit den vorgeschlagenen Optimierungsrichtungen kann die Anpassungsfähigkeit und Performance in verschiedenen Marktumgebungen weiter gesteigert werden. Für Händler, die in volatilen Märkten Mean-Reversion-Chancen nutzen möchten, stellt diese Strategie einen wertvollen Rahmen dar.

- 1