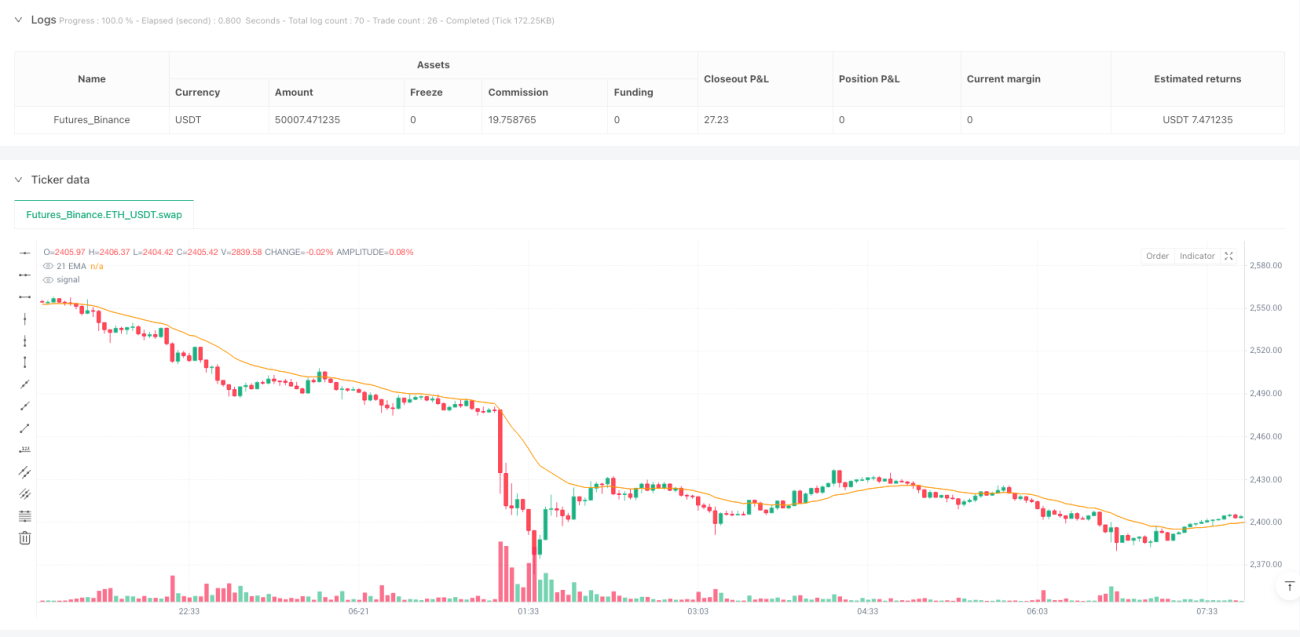

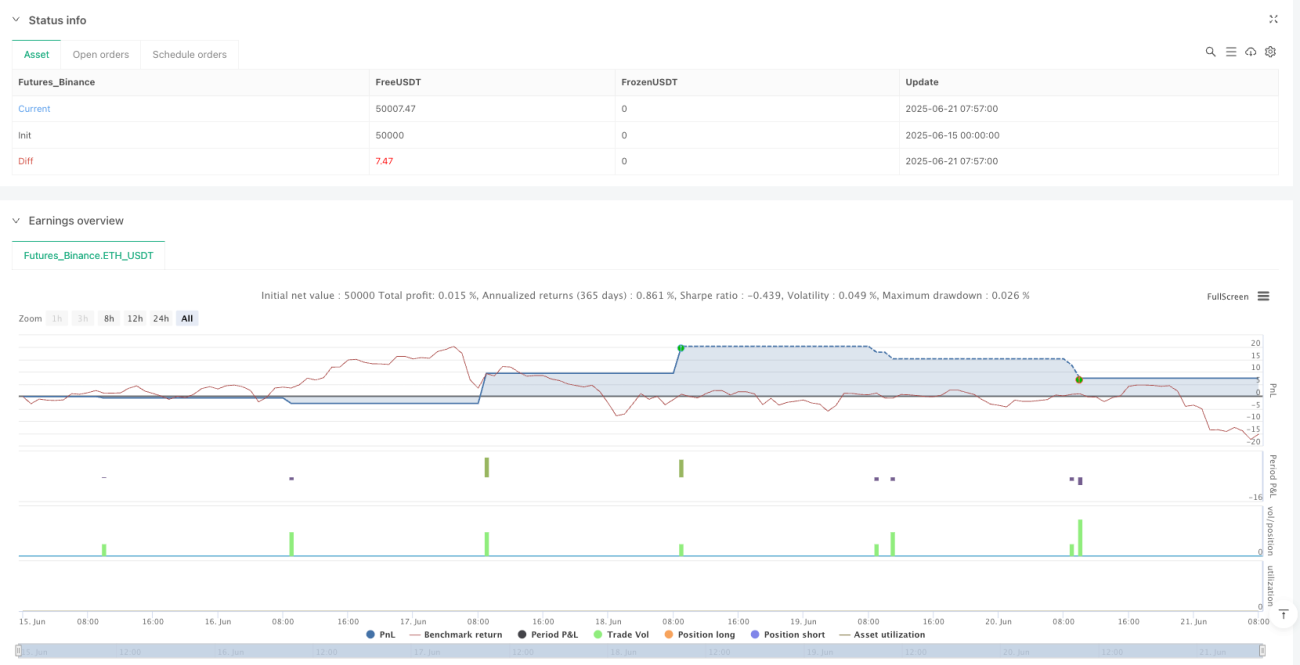

Übersicht

Die Quantitative Handelsstrategie mit gleitendem Durchschnitts-Crossover und Momentum-Umkehr ist ein regelbasiertes Trendfolgesystem, dessen Kernlogik um den 21-Perioden exponentiellen gleitenden Durchschnitt (21 EMA) aufgebaut ist. Die Strategie überwacht die Beziehung zwischen dem Preis und dem 21 EMA. Wenn der Schlusskurs den gleitenden Durchschnitt von unten nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch von oben nach unten wird eine Short-Position eröffnet. Sobald der Preis den gleitenden Durchschnitt erneut kreuzt, wird die bestehende Position geschlossen und eine Gegenposition eröffnet. Die Strategie enthält außerdem benutzerdefinierte Handelszeitfenster-Filter, Take-Profit- und Stop-Loss-Einstellungen, eine tägliche Maximalanzahl von Trades sowie einen automatischen Handelsstopp nach dem ersten Gewinn. Ziel ist es, ein diszipliniertes und logisch klares Handelssystem bereitzustellen.

Funktionsweise der Strategie

Das Kernprinzip der Strategie besteht darin, die Momentumänderungen des Preises um den 21 EMA herum zu erfassen, um Trendfolge und Gegentrend-Handel zu realisieren. Im Einzelnen:

- Signalgenerierung durch gleitenden Durchschnitts-Crossover: Ein Long-Signal wird ausgelöst, wenn der Preis von unterhalb des gleitenden Durchschnitts oberhalb schließt. Ein Short-Signal wird ausgelöst, wenn der Preis von oberhalb des gleitenden Durchschnitts unterhalb schließt.

- Handelsausführungsmechanismus:

- Das System eröffnet sofort eine Position beim Crossover des gleitenden Durchschnitts.

- Optional können Take-Profit (TP) und Stop-Loss (SL) Niveaus gesetzt werden.

- Wenn der Preis den gleitenden Durchschnitt erneut kreuzt, schließt das System die bestehende Position und eröffnet eine Gegenposition.

- Handelseinschränkungen:

- Trades werden nur innerhalb eines benutzerdefinierten Zeitfensters ausgeführt (Standard: 8:30 bis 10:30 Uhr).

- Maximal 5 Trades pro Handelssitzung.

- Nach einem profitablen Trade stoppt das System automatisch den Handel für den Tag.

- Zustandsverwaltung: Das System verfolgt über Variablen die Anzahl der Trades am aktuellen Tag, ob der letzte Trade profitabel war, den Einstiegspreis usw., um die Handelsausführung zu steuern.

Die Strategie integriert außerdem den volumengewichteten Durchschnittspreis (VWAP) als zusätzlichen Referenzindikator, der zusätzliche Marktkontextinformationen liefert.

Vorteile der Strategie

- Klare und einfache Logik: Die Kernlogik der Strategie basiert auf dem klassischen technischen Indikator des EMA-Crossovers. Die Regeln sind intuitiv und leicht verständlich, wodurch der "Black-Box"-Effekt komplexer Algorithmen vermieden wird.

- Hohe Disziplin: Durch die programmgesteuerte automatische Ausführung der Handelsregeln werden menschliche emotionale Einflüsse eliminiert. Insbesondere der automatische Handelsstopp nach dem ersten Gewinn verhindert effektiv übermäßiges Handeln.

- Umfassendes Risikomanagement:

- Optionale Take-Profit- und Stop-Loss-Mechanismen schützen das Kapital.

- Die tägliche Begrenzung der Handelsanzahl verhindert Überhandel.

- Die Begrenzung des Handelszeitfensters vermeidet Trades in ineffizienten Zeiten.

- Hohe Anpassungsfähigkeit: Die Strategie erlaubt dem Benutzer, Parameter wie Handelszeiten, Take-Profit- und Stop-Loss-Niveaus individuell anzupassen, um sie an verschiedene Märkte und persönliche Risikopräferenzen anzupassen.

- Klare visuelle Rückmeldung: Die Strategie zeigt auf dem Chart die Schlüsselindikatoren (21 EMA und VWAP) sowie Beschriftungen zu den Handelsergebnissen an, sodass der Händler den Marktzustand und die Strategieleistung intuitiv verstehen kann.

- Mechanismus zur Gegenpositionseröffnung: Wenn sich der Trend umkehrt, wird die Position geschlossen und sofort eine Gegenposition eröffnet. Dieser "Flip"-Mechanismus kann Marktmomentumänderungen besser erfassen.

Risiken der Strategie

- Risiko der Nachlaufeigenschaft des gleitenden Durchschnitts: Der EMA ist seinem Wesen nach ein nachlaufender Indikator. In schnelllebigen Märkten kann dies zu Verzögerungen beim Ein- oder Ausstieg führen, wodurch optimale Handelszeitpunkte verpasst oder Verluste erhöht werden.

Lösungsansatz: Eine Anpassung der EMA-Periode oder die Kombination mit anderen Frühindikatoren zur Optimierung der Signalerzeugung könnte in Betracht gezogen werden. - Risiko häufiger Trades: In Seitwärtsmärkten kann der Preis den gleitenden Durchschnitt häufig kreuzen, was zu vielen Trades und erhöhten Transaktionskosten führt.

Lösungsansatz: Es könnten zusätzliche Bestätigungsfilter oder längere Beobachtungszeiträume eingeführt werden, um Fehlsignale zu vermeiden. - Abhängigkeit von einem einzigen Indikator: Die Strategie stützt sich hauptsächlich auf das EMA-Crossover-Signal und mangelt es an multidimensionaler Analyse, was in bestimmten Marktumgebungen zu schlechter Performance führen kann.

Lösungsansatz: Eine Integration anderer technischer Indikatoren wie RSI, MACD oder Volumenindikatoren zur Bildung eines multifaktoriellen Entscheidungsmodells könnte erwogen werden. - Unflexible feste Take-Profit/Stop-Loss: Die Verwendung fester Punktzahlen für Take-Profit und Stop-Loss ist möglicherweise nicht an unterschiedliche Volatilitätsumgebungen anpassbar.

Lösungsansatz: Dynamische Take-Profit/Stop-Loss-Einstellungen basierend auf dem ATR oder der historischen Volatilität könnten implementiert werden. - Zu strenge Zeitfensterbegrenzung: Ein strenges Handelszeitfenster kann dazu führen, dass profitable Handelsgelegenheiten in anderen Zeiten verpasst werden.

Lösungsansatz: Ein Multi-Zeitfenster-Handelsmodell basierend auf Marktvolatilitätsmerkmalen oder eine dynamische Anpassung des Handelszeitfensters könnte entwickelt werden.

Optimierungsrichtungen der Strategie

- Dynamische Parameteroptimierung:

- Die feste EMA-Periode (21) könnte durch einen selbstadaptiven Parameter ersetzt werden, der sich dynamisch an die Markteigenschaften verschiedener Zeiträume anpasst.

- Take-Profit- und Stop-Loss-Niveaus könnten dynamisch basierend auf der Marktvolatilität gesetzt werden, z. B. durch Verwendung von ATR-Multiplikatoren für den Stop-Loss.

- Verbesserung des Signalbestätigungsmechanismus:

- Hinzufügen einer Volumenbestätigungsbedingung: Ein Crossover-Signal wird nur bestätigt, wenn das Handelsvolumen signifikant ansteigt.

- Einbau eines Trendstärkefilters wie dem ADX-Indikator: Es wird nur in eindeutigen Trendumgebungen gehandelt.

- Optimierung des Risikomanagements:

- Implementierung eines dynamischen Positionsmanagements, das die Handelsgröße basierend auf der Marktvolatilität und dem Kontoverhältnis anpasst.

- Hinzufügen einer Trailing-Stop-Funktion, um in Trendmärkten mehr Gewinne zu sichern.

- Multi-Timeframe-Analyse:

- Integration einer längerfristigen Trendbestimmung: Es werden nur Positionen in Richtung des übergeordneten Trends eröffnet.

- Nutzung eines kürzeren Zeitrahmens für den präzisen Einstieg, um das Risiko-Ertrags-Verhältnis zu verbessern.

- Klassifizierung des Marktzustands:

- Entwicklung eines Algorithmus zur Erkennung des Marktzustands, der Trendphasen von Seitwärtsphasen unterscheidet.

- Anwendung unterschiedlicher Handelsstrategieparameter oder -regeln in verschiedenen Marktzuständen.

- Optimierung durch maschinelles Lernen:

- Training eines Modells anhand historischer Daten, um die Wirksamkeit von EMA-Crossover-Signalen vorherzusagen.

- Aufbau von Feature-Engineering, um Schlüsselfaktoren zu identifizieren, die die Strategieleistung beeinflussen.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, Fehlsignale zu reduzieren und die Rentabilität zu steigern.

Zusammenfassung

Die Quantitative Handelsstrategie mit gleitendem Durchschnitts-Crossover und Momentum-Umkehr ist ein Trendfolgesystem, das auf dem 21 EMA-Crossover basiert und sich durch eine klare Logik und strenge Regeln auszeichnet. Durch die Überwachung der Beziehung zwischen Preis und gleitendem Durchschnitt in Verbindung mit einem strengen Risikomanagement kann die Strategie effektiv Markttrendwendepunkte erfassen und gleichzeitig das Risiko kontrollieren.

Der Hauptvorteil der Strategie liegt in ihrer klaren und intuitiven Handelslogik und ihrem disziplinierten Ausführungsmechanismus. Insbesondere die Regel, nach dem ersten Gewinn den Handel zu stoppen, verhindert effektiv Überhandeln und das Zurückgeben von Gewinnen. Die Strategie birgt jedoch auch potenzielle Risiken wie die Nachlaufeigenschaft des gleitenden Durchschnitts und die übermäßige Abhängigkeit von einem einzigen Indikator.

Zukünftige Optimierungen sollten sich auf die Dynamisierung von Parametern, die Bestätigung durch mehrere Faktoren, die Verbesserung des Risikomanagements und die Klassifizierung des Marktzustands konzentrieren, um die Anpassungsfähigkeit der Strategie an unterschiedliche Marktumgebungen zu erhöhen. Durch diese Optimierungen hat die Strategie das Potenzial, ein noch robusteres und zuverlässigeres quantitatives Handelssystem zu werden.

Als Teil der DSPLN-Methode verkörpert diese Strategie die Handelsphilosophie des "geduldigen Zuhörens" (Do So Patiently Listening Now), betont Disziplin und Systematik und bietet Händlern einen Handelsrahmen, der emotionale Störungen überwindet und sich auf die Regelausführung konzentriert.

/*backtest

start: 2025-06-15 00:00:00

end: 2025-06-21 08:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EnvisionTrades

//@version=5- 1