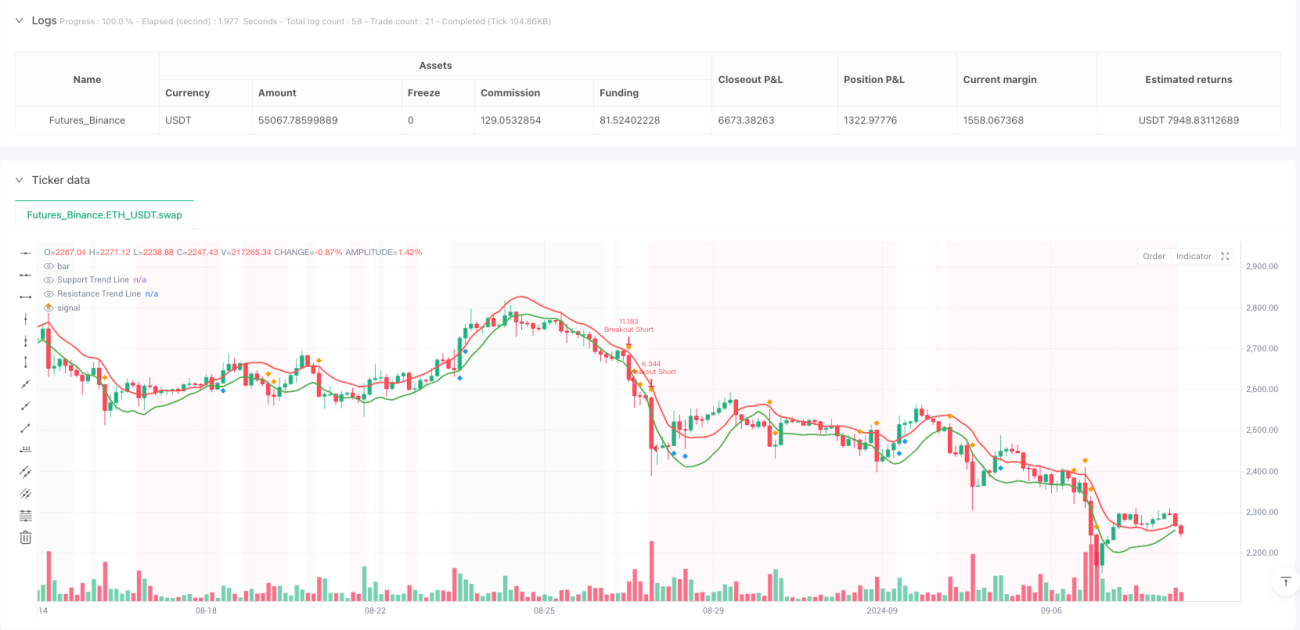

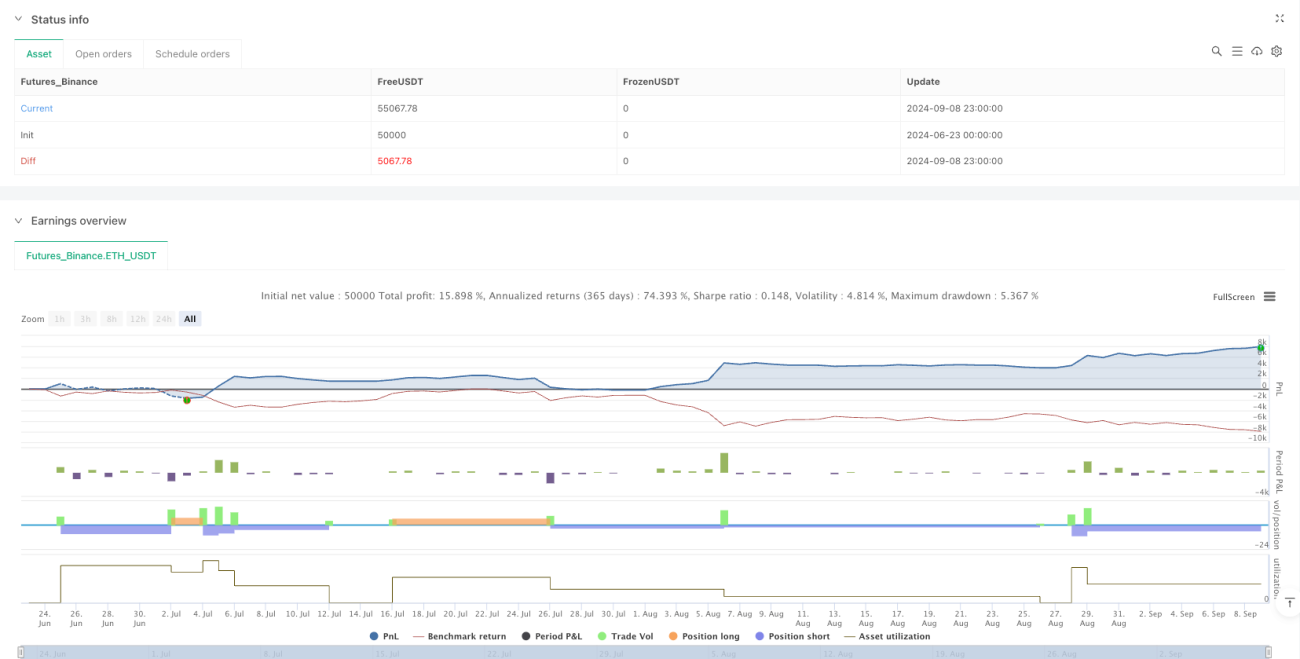

Überblick

Die quantitative Handelsstrategie mit dynamischem Stop-Loss basierend auf mehreren Indikatoren und Trendlinien-Kreuzungen ist ein umfassendes Handelssystem, das Trendlinienanalyse, technische Indikatoren und Risikomanagement kombiniert. Der Kern der Strategie besteht darin, durch die lineare Regressionsmethode dynamische Trendlinien zu konstruieren und diese mit RSI, MACD, Volumen und Marktstrukturanalyse zu kombinieren, um Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu identifizieren. Die Strategie verwendet einen dynamischen ATR-Stop-Loss, das Positionsmanagement erfolgt über die Risikoprozentmethode, und es werden zwei Gewinnziele festgelegt. Diese Strategie eignet sich besonders für Märkte mit hoher Volatilität und erhöht die Erfolgsquote durch mehrere Bestätigungsmechanismen und strenge Risikokontrolle.

Strategieprinzip

Die Strategie basiert auf folgenden Kernprinzipien:

-

Dynamische Trendlinienidentifikation: Mit der linearen Regression werden Unterstützungs- und Widerstandstrendlinien erstellt. Durch die Analyse der Beziehung zwischen Preis und Trendlinie werden potenzielle Rebound- und Ablehnungspunkte identifiziert.

-

Resonanzbestätigung durch mehrere Indikatoren:

- RSI (Relative Strength Index) zur Identifizierung überkaufter/überverkaufter Zustände

- MACD zur Bestätigung der Impulsrichtung

- Volumendurchbruch zur Bestätigung der Marktbeteiligung

- Marktstrukturanalyse (höhere Tiefs/tiefere Hochs) zur Bestätigung des Gesamttrends

-

Ausbruchshandelsmechanismus: Wenn der Preis mit Volumen durch Widerstand oder Unterstützung bricht, wird ein Ausbruchssignal ausgelöst.

-

Risikomanagementsystem:

- Bestimmung der Positionsgröße über die Kontorisikoprozentmethode

- Dynamischer Stop-Loss mittels ATR-Vielfachem

- Gestaffelte Gewinnmitnahmestrategie mit schrittweisem Schließen bei verschiedenen Kurszielen

-

Handelsausführungslogik:

- Long-Einstieg: Preis reboundet an Unterstützung + RSI überverkauft + MACD-Histogramm steigt + Volumendurchbruch + bullische Marktstruktur

- Short-Einstieg: Preis wird an Widerstand abgelehnt + RSI überkauft + MACD-Histogramm fällt + Volumendurchbruch + bärische Marktstruktur

- Ausbruchseinstieg: Preis durchbricht entscheidende Trendlinie + Volumenbestätigung

Strategievorteile

-

Umfassende Marktanalyse: Kombiniert mehrere technische Analysemethoden, darunter Trendlinien, Oszillatoren, Impulsindikatoren und Volumenanalyse, und bietet so eine umfassendere Marktperspektive, die Fehlsignale reduziert.

-

Dynamische Anpassung an Marktbedingungen: Trendlinien werden dynamisch mittels linearer Regression berechnet und passen sich verschiedenen Marktumgebungen an, was flexibler ist als statische Unterstützungs-/Widerstandsniveaus.

-

Mehrfachbestätigungsmechanismus: Ein Handelssignal wird nur ausgelöst, wenn mehrere Bedingungen gleichzeitig erfüllt sind, was die Signalqualität deutlich erhöht und Fehlhandlungen reduziert.

-

Umfassendes Risikomanagement:

- Jedes Handelsrisiko ist auf einen festen Prozentsatz des Kontos begrenzt

- Dynamischer ATR-Stop-Loss passt sich der Marktvolatilität an

- Gestaffelte Gewinnmitnahme optimiert das Risiko-Ertrags-Verhältnis

- Hebelbegrenzung verhindert übermäßiges Risiko

-

Visuelles Feedback: Die Strategie bietet visuelles Feedback zu Trendlinien, Signalen und Marktzuständen und hilft dem Trader, das Marktumfeld und die Strategieausführung besser zu verstehen.

-

Flexible Parametereinstellung: Die Strategie erlaubt dem Nutzer, verschiedene Parameter je nach Handelsinstrument und persönlicher Risikobereitschaft anzupassen, was die Anpassungsfähigkeit erhöht.

Strategierisiken

-

Parameterempfindlichkeit: Die Strategie ist von mehreren Parametern abhängig, darunter Trendlinienlänge, RSI-Schwellenwerte und MACD-Parameter. Eine ungeeignete Parametereinstellung kann zu übermäßigem Handel oder verpassten Gelegenheiten führen. Lösung: Optimierung der Parameter durch Backtesting und Konfiguration für verschiedene Marktbedingungen.

-

Reduzierte Handelsfrequenz durch mehrere Bedingungen: Der Mehrfachbestätigungsmechanismus erhöht zwar die Signalqualität, kann aber auch zu weniger Handelsmöglichkeiten führen und in manchen Marktumgebungen längere Zeit keine Signale auslösen. Lösung: Einführung eines Gewichtungssystems für Bedingungen, das bei besonders starken Einzelbedingungen andere Anforderungen lockert.

-

Komplexität der Trendlinienberechnung: Lineare Regressionstrendlinien können in extremen Marktsituationen, insbesondere bei starken Schwankungen oder plötzlichen Trendwenden, ungenau sein. Lösung: Kombination mit anderen Unterstützungs-/Widerstandsidentifikationsmethoden wie Schlüsselniveaus oder gleitenden Durchschnitten.

-

Positionsberechnung abhängig vom Stop-Loss: Die Positionsgröße hängt von der Stop-Loss-Distanz ab. Ist die durch ATR berechnete Distanz zu groß, kann die Position zu klein werden und das Gewinnpotenzial schmälern. Lösung: Festlegung einer maximalen Stop-Loss-Distanz oder hybride Positionsberechnungsmethode.

-

Drawdown-Risiko: Trotz Risikomanagement können in extremen Marktsituationen wie Flash-Crashs oder Kurslücken tatsächliche Verluste über den Erwartungen liegen. Lösung: Zusätzlicher Volatilitätsfilter, der bei extremer Volatilität die Positionen reduziert oder den Handel pausiert.

Optimierungsrichtungen

-

Machine-Learning-Verbesserung: Einführung von ML-Algorithmen zur automatischen Optimierung von Parametern, dynamische Anpassung von RSI-Schwellenwerten, MACD-Parametern und Trendlinienlängen an verschiedene Marktumgebungen. Dies überwindet die Einschränkungen fester Parameter in unterschiedlichen Marktphasen und erhöht die Anpassungsfähigkeit.

-

Marktumfeldklassifizierung: Implementierung eines Systems zur Erkennung von Marktumgebungen, das den Markt in Trend-, Range- und Übergangsphasen einteilt und für jede Phase unterschiedliche Handelsregeln verwendet. So wird übermäßiger Handel in ungeeigneten Umgebungen vermieden.

-

Indikatorgewichtungssystem: Aufbau eines dynamischen Gewichtungssystems, das bei besonders starken Signalen einzelner Indikatoren die Bedeutung anderer reduziert. Dies kann die Handelsfrequenz erhöhen, während die Vorteile der Mehrfachbestätigung erhalten bleiben.

-

Verbesserung der Trendlinienalgorithmen: Verwendung komplexerer Algorithmen wie polynomiale Regression oder Support-Vector-Maschinen (SVM) zur Steigerung der Genauigkeit von Trendlinien in verschiedenen Marktbedingungen.

-

Erweitertes Risikomanagement:

- Dynamischer Risikoprozentsatz, angepasst an die Marktvolatilität

- Hinzufügen eines nachlaufenden Stop-Loss zum Schutz realisierter Gewinne

- Einführung von Korrelationsanalysen zur Kontrolle des Gesamtrisikos gleichgerichteter Geschäfte

-

Integration von Stimmungsindikatoren: Einbeziehung von Marktstimmungsindikatoren wie dem Volatilitätsindex (VIX) oder Kapitalflussdaten als zusätzliche Filter, um Handel in extremen Marktstimmungslagen zu vermeiden.

Zusammenfassung

Die quantitative Handelsstrategie mit dynamischem Stop-Loss basierend auf mehreren Indikatoren und Trendlinien-Kreuzungen ist ein umfassend gestaltetes Handelssystem, das durch die Kombination von Trendlinienanalyse, technischen Indikatoren und strengem Risikomanagement qualitativ hochwertige Handelssignale liefert. Der größte Vorteil dieser Strategie liegt in ihrem Mehrfachbestätigungsmechanismus und dem ausgefeilten Risikokontrollsystem. Dabei sind jedoch die Parameterempfindlichkeit und die Einschränkung der Handelsfrequenz zu beachten.

Durch die Optimierung der Trendlinienalgorithmen, die Implementierung dynamischer Parameteranpassung, die Einführung einer Marktumfeldklassifizierung und die Erweiterung des Risikomanagements kann die Stabilität und Anpassungsfähigkeit dieser Strategie weiter verbessert werden. Für erfahrene Trader stellt dies einen umfassenden Handelsrahmen dar, der besonders für diejenigen geeignet ist, die Wert auf Risikomanagement legen und bereit sind, auf qualitativ hochwertige Handelssignale zu warten.

Die Strategie vereint mehrere Dimensionen der technischen Analyse, darunter Preisformationen, Indikatorresonanz und Volumenbestätigung, und bildet ein einheitliches Handelsentscheidungssystem. Durch strenge Einstiegsbedingungen und klare Risikomanagementregeln bietet sie einen disziplinierten Handelsansatz, der Tradern hilft, in volatilen Märkten emotionale Stabilität zu bewahren und einen konsistenten Handelsplan umzusetzen.

- 1