Überblick

Die quantitative Handelsstrategie mit dynamischen Trendlinien-Brüchen ist eine auf Unterstützungs- und Widerstandsbereichen basierende Trendlinien-Breakout-Strategie, speziell für Intraday-Händler konzipiert. Die Strategie identifiziert dynamisch die wichtigsten Unterstützungs- und Widerstandsniveaus im Markt und nutzt die Dynamik bei Preisausbrüchen durch diese Schlüsselniveaus. Sie verwendet eine dynamische Trendlinien-Zeichentechnik, kombiniert mit Bestätigungslogik und Zeitfilterung, um die Qualität und Zuverlässigkeit der Handelssignale zu gewährleisten. Insbesondere wird die Strategie in einem spezifischen Handelszeitraum (09:30 bis 13:00 Uhr US-Ostküstenzeit) ausgeführt, um die Handelseffizienz zu optimieren und die Auswirkungen von Zeitverfall zu reduzieren.

Zu den Kernfunktionen der Strategie gehören: dynamische Erkennung von Unterstützungs- und Widerstandstrendlinien, Bestätigungslogik für Brüche, Echtzeit-Chartmarkierungen, mehrstufige Gewinnziele (0,75R, 1,5R und 3,0R) sowie ein automatischer zeitbasierter Ausstiegsmechanismus (nach 120 Balken, etwa 2 Stunden). Das Gesamtdesign zielt darauf ab, Ausbruchshandelschancen mit hoher Wahrscheinlichkeit zu identifizieren und gleichzeitig strenge Risikomanagementmaßnahmen umzusetzen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Theorie der Unterstützungs- und Widerstandsniveaus in der technischen Analyse. Es wird angenommen, dass sich der Preis nach einem Bruch dieser Schlüsselniveaus häufig in die Bruchrichtung weiterbewegt. Der konkrete Implementierungsprozess ist wie folgt:

-

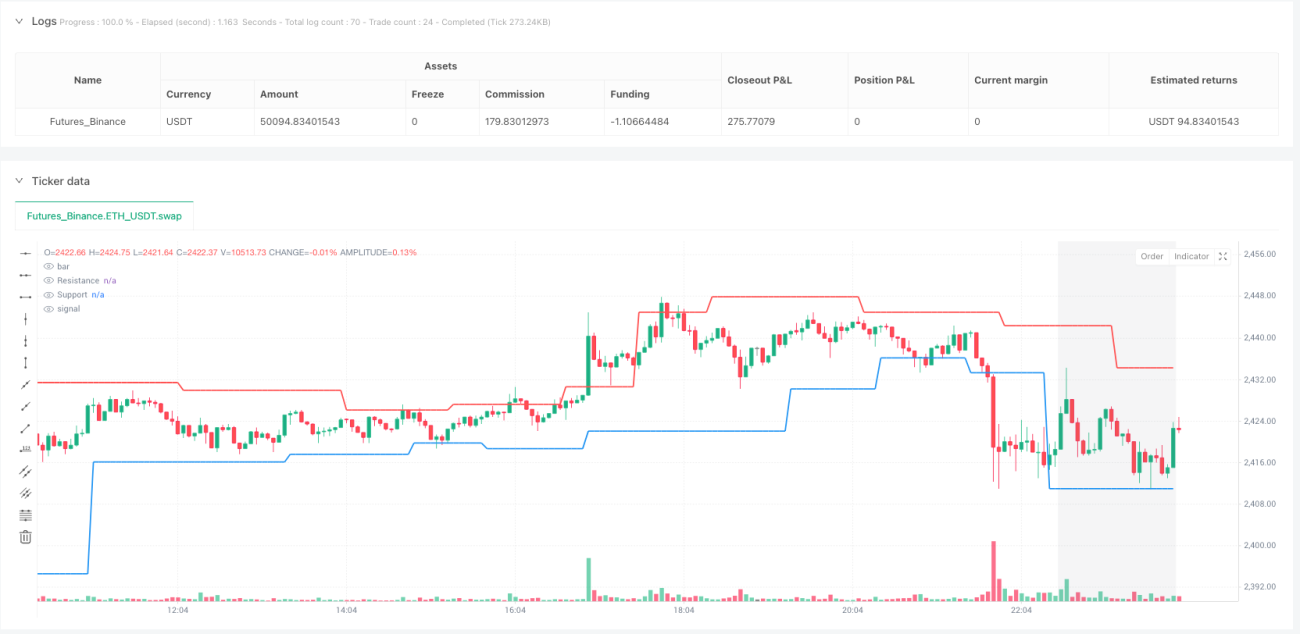

Identifizierung von Unterstützung und Widerstand: Mittels Pivot-Funktionen für Hoch- und Tiefpunkte werden die entscheidenden Wendepunkte im Markt erkannt. Durch die Einstellung des Längenparameters (length = 9) kann die Strategie relativ wichtige Unterstützungs- und Widerstandsniveaus identifizieren.

-

Zeichnen von Trendlinien: Basierend auf den erkannten Pivot-Hochs und -Tiefs werden dynamische Unterstützungs- und Widerstandslinien gezeichnet, die sich in Echtzeit aktualisieren und Änderungen der Marktstruktur widerspiegeln.

-

Bestätigung des Ausbruchs: Die Strategie verlässt sich nicht nur auf einen einfachen Preisüberschritt, sondern kombiniert eine Bestätigungslogik (confirmBars = 2), die fordert, dass der Preis nach dem Ausbruch für eine bestimmte Zeit oberhalb (bei Aufwärtsausbruch) bzw. unterhalb (bei Abwärtsausbruch) des Ausbruchniveaus bleibt. Dies verringert das Risiko von Fehlausbrüchen.

-

Zeitfilter: Die Strategie ist speziell auf den Handelszeitraum von 09:30 bis 13:00 Uhr US-Ostküstenzeit optimiert. In dieser Zeit ist die Volatilität in der Regel höher und der Trend ausgeprägter. Die volatile Schlussphase wird vermieden.

-

Einzelhandelsbeschränkung: Die Strategie implementiert einen "Eine-Position-zur-Zeit"-Mechanismus, der sicherstellt, dass bei bestehender Position keine neue Position hinzugefügt wird. Dies hilft, das Risikoexposure zu kontrollieren.

-

Mehrstufige Gewinnstrategie: Es werden abgestufte Gewinnziele verwendet: bei 0,75R, 1,5R und 3,0R des Risiko-Ertrags-Verhältnisses werden Gewinnpunkte gesetzt, die jeweils 30 %, 50 % und 100 % der Position schließen. Diese Methode erlaubt es, einen Teil des Gewinns zu sichern, während die Restposition von weiteren Kursbewegungen profitiert.

-

Stop-Loss-Einstellung: Der Stop-Loss für Long-Positionen wird auf dem Unterstützungsniveau, für Short-Positionen auf dem Widerstandsniveau gesetzt. Diese symmetrische Risikomanagement-Methode ist mit der Marktstruktur konsistent.

-

Zeitbasierter Ausstiegsmechanismus: Wenn ein Trade 120 Balken (ca. 2 Stunden) andauert, wird die Position automatisch geschlossen. Dies verhindert das Risiko eines Zeitverfalls bei längerem Halten.

Strategievorteile

Durch die eingehende Analyse des Codes ergeben sich folgende signifikante Vorteile der Strategie:

-

Dynamische Anpassung an die Marktstruktur: Die verwendeten Unterstützungs- und Widerstandserkennungsmechanismen passen sich dynamisch an Marktveränderungen an, anstatt auf statischen Niveaus zu basieren. Dies macht die Strategie in verschiedenen Marktumgebungen anpassungsfähig.

-

Bestätigungslogik reduziert Fehlsignale: Indem der Preis nach dem Ausbruch für eine bestimmte Zeit auf dem Niveau bleiben muss, werden Fehlausbruchsignale erheblich reduziert, was die Handelsqualität verbessert.

-

Zeitoptimiertes Handelsfenster: Die Optimierung auf einen spezifischen Handelszeitraum ermöglicht es, sowohl die aktivste Marktphase zu erfassen als auch Probleme wie hohe Volatilität und geringe Liquidität am Ende des Tages zu vermeiden.

-

Progressive Gewinnstrategie: Die mehrstufigen Gewinnziele erlauben es der Strategie, einen Teil des Gewinns zu sichern, während der Rest weiterhin größere Kursbewegungen mitnehmen kann. Dies ist eine effiziente Methode zur Abwägung von Risiko und Ertrag.

-

Automatischer zeitbasierter Ausstiegsmechanismus: Die Handelsdauerbegrenzung verhindert effektiv die Risiken längerer Positionshaltung, was besonders für Intraday-Händler eine wichtige Risikokontrollmaßnahme darstellt.

-

Intuitive visuelle Elemente: Die Strategie bietet klare Chartmarkierungen und Hintergrundfarben, sodass der Händler Handelssignale und gültige Handelszeiten intuitiv erkennen kann. Dies erhöht die Praktikabilität.

-

Flexible Parametereinstellung: Schlüsselparameter (wie Länge, Bestätigungsbalken und Risikobetrag) sind anpassbar, sodass der Händler die Strategie an seine Risikopräferenz und spezifische Marktbedingungen anpassen kann.

-

VWAP-Referenzlinie: Die Strategie integriert den volumengewichteten Durchschnittspreis (VWAP) als zusätzliche Referenz. Dies liefert mehr Kontext und Bestätigungsfaktoren für Handelsentscheidungen.

Strategierisiken

Obwohl die Strategie sorgfältig konzipiert ist, gibt es einige potenzielle Risiken, die beachtet werden müssen:

-

Risiko von Fehlausbruchsignalen: Trotz der Bestätigungslogik kann es in hochvolatilen Märkten zu Fehlausbrüchen kommen. Eine Lösung wäre die Erhöhung der Bestätigungsbalken oder die Kombination mit anderen Indikatoren (z. B. Volumen oder Momentum) zur Kreuzvalidierung.

-

Beschränkung auf festes Zeitfenster: Die Strategie handelt nur in einem bestimmten Zeitfenster und könnte daher in anderen Zeiträumen vorhandene Handelschancen verpassen. In bestimmten Marktbedingungen könnte das Zeitfenster dynamisch basierend auf Volatilität und Volumen angepasst werden.

-

Risiko fester Längenparameter: Die Verwendung eines festen Längenparameters (length = 9) ist möglicherweise nicht für alle Marktumgebungen geeignet. In Märkten mit geringer Volatilität könnten zu viele Unterstützungs-/Widerstandsniveaus erkannt werden, in hochvolatilen Märkten könnten wichtige Niveaus übersehen werden. Eine Lösung wäre die dynamische Anpassung dieses Parameters an die Marktvolatilität.

-

Stop-Loss könnte zu breit sein: Die Verwendung von Unterstützungs-/Widerstandslinien als Stop-Loss-Position kann in manchen Fällen zu einem zu breiten Stop-Loss führen, was das Risiko pro Trade erhöht. Es könnte eine zusätzliche Begrenzung auf einen maximalen Stop-Loss-Prozentsatz erwogen werden.

-

Fehlender Marktumgebungsfilter: Die Strategie unterscheidet nicht zwischen verschiedenen Marktumgebungen (z. B. Trend, Seitwärtsbewegung oder hohe Volatilität). In Marktbedingungen, die für Breakout-Strategien ungeeignet sind, könnte die Performance schlecht sein. Es könnte eine Logik zur Erkennung der Marktumgebung hinzugefügt werden, um nur unter geeigneten Bedingungen zu handeln.

-

Festes Verhältnis der mehrstufigen Gewinnziele: Die festen Gewinnmultiplikatoren (0,75R, 1,5R, 3,0R) sind möglicherweise nicht für alle Marktumgebungen geeignet. Es könnte eine dynamische Anpassung dieser Niveaus basierend auf Volatilität oder ATR erwogen werden.

-

Unsicherheit der Handelsfrequenz: Da die Strategie auf Unterstützungs- und Widerstandsbrüche angewiesen ist, könnte die Handelsfrequenz instabil sein. In manchen Zeiträumen könnten zu viele oder zu wenige Signale auftreten. Es wird empfohlen, einen Signalqualitätsbewertungsmechanismus hinzuzufügen, um nur Trades mit hoher Wahrscheinlichkeit auszuführen.

-

Zeitbasierter Ausstieg könnte zu früh erfolgen: Der feste 120-Balken-Ausstiegsmechanismus könnte in starken Trends zu einer vorzeitigen Schließung führen. Es könnte eine dynamische Anpassung der Ausstiegszeit basierend auf der Trendstärke erwogen werden.

Optimierungsrichtungen

Basierend auf der Kernlogik und den potenziellen Risiken der Strategie ergeben sich folgende vielversprechende Optimierungsrichtungen:

-

Dynamische Parameteranpassung: Schlüsselparameter wie Länge (length), Bestätigungsbalken (confirmBars) und Risikobetrag (riskAmount) sollten mit Marktvolatilitätsindikatoren (z. B. ATR oder historische Volatilität) verknüpft werden, sodass sich die Strategie automatisch an verschiedene Marktumgebungen anpassen kann. In Märkten mit geringer Volatilität könnten strengere Bestätigungskriterien angewendet werden, in Märkten mit hoher Volatilität flexiblere Parameter.

-

Marktumgebungsfilter: Hinzufügen einer Logik zur Identifizierung des Markttyps, z. B. mit ADX, Volatilität oder gleitenden Durchschnitten, um Trend- und Seitwärtsmärkte zu erkennen und in verschiedenen Umgebungen unterschiedliche Handelsregeln anzuwenden. Diese Optimierung kann die Anpassungsfähigkeit der Strategie in verschiedenen Märkten erheblich verbessern.

-

Multi-Indikator-Bestätigungssystem: Integration weiterer technischer Indikatoren (wie RSI, MACD oder Volumenanalyse) als Hilfsbedingungen zur Bestätigung von Ausbrüchen. Ein Mehrfachbestätigungssystem kann Fehlausbrüche signifikant reduzieren und die Gesamterfolgsquote erhöhen.

-

Intelligentes Stop-Loss-Management: Implementierung flexiblerer Stop-Loss-Strategien wie Trailing-Stop oder dynamischer Stop-Loss basierend auf Volatilität, anstatt sich einfach auf Unterstützungs-/Widerstandsniveaus zu verlassen. Dies kann das Kapital schützen und gleichzeitig dem Preis ausreichend Atemraum geben.

-

Gegenrichtungstestlogik: Hinzufügen einer Logik, die erkennt, wenn der Preis nach einem Ausbruch schnell umkehrt, und einen rechtzeitigen Ausstieg ermöglicht. Dies hilft, das Risiko großer Rückschläge zu verringern.

-

Zeitgewichtete Faktoren: Berücksichtigung unterschiedlicher Handelsgewichte oder Bestätigungskriterien zu verschiedenen Tageszeiten, z. B. strengere Bestätigungsbedingungen nahe des Handelseröffnungs- und -schlusszeitpunkts, da diese Zeiträume oft volatiler sind.

-

Adaptive Gewinnziele: Dynamische Anpassung der Gewinnzielverhältnisse basierend auf Marktvolatilität oder jüngster Preisbewegung, anstatt feste R-Multiplikatoren zu verwenden. In Märkten mit hoher Volatilität könnten fernere Ziele, in Märkten mit geringer Volatilität konservativere Ziele gesetzt werden.

-

Optimierung des Handelsvolumenmanagements: Implementierung komplexerer Positionsgrößenstrategien, wie z. B. Anpassung der Positionsgröße basierend auf der Ausbruchsstärke oder Marktvolatilität, anstatt einfach einen festen Prozentsatz zu verwenden. Dies ermöglicht ein höheres Exposure bei überzeugenden Trades und reduziert das Risiko bei Unsicherheit.

-

Backtest und Vorwärtsvalidierung: Einrichtung eines strengen Backtest- und Vorwärtsvalidierungsprozesses, um die Strategie unter verschiedenen Marktbedingungen und Zeitrahmen zu testen. So wird sichergestellt, dass Optimierungen auf statistischer Signifikanz und nicht auf Überanpassung beruhen.

Zusammenfassung

Die quantitative Handelsstrategie mit dynamischen Trendlinien-Brüchen ist ein sorgfältig konzipiertes Intraday-Handelssystem, das geschickt die Theorie der Unterstützung und des Widerstands aus der technischen Analyse, dynamische Trendlinien-Zeichentechniken, mehrstufige Gewinnstrategien und ein strenges Zeitmanagement kombiniert. Die Kernvorteile der Strategie liegen in ihrer Fähigkeit, sich dynamisch an die Marktstruktur anzupassen, dem mehrstufigen Risikomanagementsystem und der präzisen Kontrolle des Handelszeitpunkts.

Obwohl die Strategie einige inhärente Risiken birgt, wie die Möglichkeit von Fehlausbrüchen und die Einschränkungen fester Parameter, können diese Risiken durch die vorgeschlagenen Optimierungsrichtungen effektiv gemildert werden. Insbesondere durch die Implementierung dynamischer Parameteranpassung, Marktumgebungsfilter und Multi-Indikator-Bestätigungssysteme kann die Robustheit und Anpassungsfähigkeit der Strategie erheblich verbessert werden.

Für quantitative Händler, die Intraday-Handelschancen suchen, bietet diese Strategie einen strukturierten Rahmen, um effektiv Ausbruchstrades mit hoher Wahrscheinlichkeit zu identifizieren und auszuführen. Durch weitere Optimierung und individuelle Anpassung hat die Strategie das Potenzial, ein wichtiges Werkzeug im Intraday-Handelsportfolio zu werden, das Händlern hilft, Chancen aus kurzfristigen Preisbewegungen zu nutzen und gleichzeitig das Risiko zu kontrollieren.

- 1