Überblick

Die Trendfolgestrategie mit Doppel-Gleitenden-Durchschnitten (DGD) in Kombination mit MACD-Bestätigungssignalen ist ein quantitativer Handelsansatz, der Moving-Average-Crossovers und den MACD-Indikator vereint. Die Strategie nutzt das Kreuzen eines kurzfristigen gleitenden Durchschnitts mit einem langfristigen gleitenden Durchschnitt, um Trendwechsel zu identifizieren, und verwendet den MACD-Indikator für zusätzliche Bestätigungssignale, um die Genauigkeit der Handelsentscheidungen zu verbessern. Zudem integriert sie Take-Profit- und Stop-Loss-Funktionen zur effektiven Risikosteuerung. Diese Kombination zielt darauf ab, mittel- bis langfristige Trendveränderungen zu erfassen und gleichzeitig Fehlsignale durch die Bestätigung zu reduzieren.

Strategieprinzip

Das Kernprinzip basiert auf zwei technischen Indikatoren: Gleitenden Durchschnitten und dem MACD.

Zunächst werden zwei gleitende Durchschnitte berechnet: ein kurzfristiger (Standard: 50 Perioden) und ein langfristiger (Standard: 200 Perioden). Der Nutzer kann wählen, ob ein einfacher (SMA) oder exponentiell gleitender Durchschnitt (EMA) verwendet wird. Wenn der kurzfristige GD den langfristigen GD von unten nach oben kreuzt, entsteht ein „Goldenes Kreuz“, das üblicherweise als Startsignal für einen Aufwärtstrend gilt.

Zweitens wird der MACD (Standardparameter 12, 26, 9) berechnet, und die relative Position der MACD-Linie zur Signallinie dient als Trendbestätigung. Nur wenn die MACD-Linie oberhalb der Signallinie liegt, gilt ein Aufwärtstrend als bestätigt.

Die Einstiegsbedingung lautet: Der kurzfristige GD kreuzt den langfristigen GD von unten nach oben (Goldenes Kreuz) UND die MACD-Linie liegt oberhalb der Signallinie. Diese kombinierte Bedingung erfordert sowohl vom Preistrend als auch vom Momentumindikator ein bullish Signal, was die Zuverlässigkeit erhöht.

Die Ausstiegsbedingung ist: Der kurzfristige GD kreuzt den langfristigen GD von oben nach unten (Todeskreuz), was das Ende des Aufwärtstrends signalisiert.

Zusätzlich implementiert die Strategie einen prozentualen Take-Profit und Stop-Loss (Standard: 5% Take-Profit, 2% Stop-Loss), der für jeden Trade einen klaren Risikorahmen bietet.

Strategievorteile

-

Doppelte Bestätigung von Trend und Momentum: Die Kombination von GD-Crossover und MACD verlangt, dass sowohl Preistrend als auch Momentum ein bullishes Signal anzeigen, wodurch Fehlsignale effektiv reduziert werden.

-

Flexibel einstellbare Parameter: Anpassung der Perioden für kurzen und langen GD sowie Wahl zwischen SMA und EMA ermöglicht die Anpassung an verschiedene Märkte und Zeitrahmen.

-

Umfassendes Risikomanagement: Eingebaute prozentuale Take-Profit- und Stop-Loss-Mechanismen können je nach Marktvolatilität und persönlicher Risikobereitschaft angepasst werden, um jedes Risiko kontrolliert zu halten.

-

Systematische Handelsentscheidungen: Die Strategie basiert vollständig auf objektiven technischen Indikatoren, eliminiert subjektive Emotionen und verbessert die Handelsdisziplin.

-

Klarer Strategielogik: Trotz mehrerer Indikatoren ist die Logik einfach, leicht verständlich und umsetzbar – geeignet für Händler aller Erfahrungsstufen.

Strategierisiken

-

Verzögerungsrisiko: Gleitende Durchschnitte sind nachlaufende Indikatoren; insbesondere lange Perioden (z. B. 200) können zu verspäteten Ein- und Ausstiegssignalen führen, sodass Wendepunkte in schnell umkehrenden Märkten nicht rechtzeitig erfasst werden.

-

Schlechte Performance in Seitwärtsmärkten: In trendlosen, seitwärts laufenden Märkten erzeugt die Crossover-Strategie häufig Fehlsignale mit aufeinanderfolgenden Verlusttrades.

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die gewählten Parameter (z. B. GD-Perioden). Unterschiedliche Märkte und Zeiträume erfordern möglicherweise unterschiedliche Einstellungen, die zunächst mit Backtests und Optimierung ermittelt werden müssen.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Die reine Technikbasierung ignoriert fundamentale Faktoren und Marktstrukturveränderungen, was bei großen Ereignissen oder außergewöhnlichen Bedingungen zu schlechten Ergebnissen führen kann.

-

Stop-Loss-Risiko: Ein fester prozentualer Stop-Loss kann in hochvolatilen Märkten zu eng sein und häufig auslösen, während er in niedrigvolatilen Märkten zu weit sein und das Risiko nicht ausreichend begrenzen kann.

Lösungsansätze:

- Volatilitätsadaptive Stop-Loss-Einführung

- Zusätzliche Marktfilter wie ADX zur Trendstärkebeurteilung

- Optimierung der GD-Parameter oder Einsatz adaptiver GD

- Handelsfilter zur Vermeidung von häufigem Handeln in Seitwärtsmärkten

Optimierungsrichtungen

-

Marktumgebungsfilter: Einführung von Indikatoren wie ADX (Average Directional Index) oder ATR (Average True Range) zur Beurteilung von Trendstärke und Volatilität, um nur in starken Trendmärkten zu handeln. Dadurch werden Fehlsignale in Seitwärtsmärkten deutlich reduziert und die Gesamtgewinnrate verbessert.

-

Optimierung von Take-Profit und Stop-Loss: Ersatz der festen prozentualen Werte durch dynamische, auf der Marktvolatilität basierende Werte, z. B. Stop-Loss als Vielfaches des ATR. Dies passt das Risikomanagement an die aktuellen Marktbedingungen an: weitere Stops bei hoher Volatilität, engere bei niedriger.

-

Zusätzliche Handelsbestätigungsfilter: Neben MACD könnten RSI (Relative Strength Index) oder Stochastic als weitere Bestätigungskriterien hinzugefügt werden, um nur bei Übereinstimmung mehrerer Indikatoren zu handeln, was die Fehlsignalrate weiter senkt.

-

Zeitfilter: Berücksichtigung von Saisonalität und zeitlichen Mustern, um Handel in historisch schwachen Phasen zu vermeiden oder für verschiedene Tageszeiten unterschiedliche Parameter zu nutzen.

-

Adaptive Parameter: Ersatz fester GD-Perioden und MACD-Parameter durch adaptive Werte, die sich basierend auf der jüngsten Marktvolatilität oder Zyklizität automatisch anpassen, um sich ändernden Marktbedingungen gerecht zu werden.

-

Positionsgrößenmanagement: Derzeit wird ein fester Kapitalanteil (100% Position) verwendet. Eine dynamische Anpassung der Positionsgröße basierend auf Trendstärke, Signalgüte oder Kontostand ermöglicht eine feinere Kapitalverwaltung.

Zusammenfassung

Die Trendfolgestrategie mit Doppel-Gleitenden-Durchschnitten und MACD-Bestätigung ist ein quantitatives Handelssystem, das Preistrend- und Momentumindikatoren kombiniert. Durch die doppelte Bedingung (kurzfristiger GD überquert langfristigen GD nach oben UND MACD-Linie oberhalb der Signallinie) werden Fehlsignale effektiv herausgefiltert, wodurch die Genauigkeit der Handelsentscheidungen steigt. Die integrierten Take-Profit- und Stop-Loss-Mechanismen bieten eine solide Risikokontrolle.

Die Strategie eignet sich für mittel- bis langfristige Märkte mit klaren Trends und ist eine gute Wahl für Händler, die systematisch Trendwechsel erkennen und gleichzeitig das Risiko kontrollieren möchten. Allerdings kann die Performance in Seitwärtsmärkten schwächeln, und es besteht ein gewisses Verzögerungsrisiko.

Durch Optimierungen wie Marktfilter, verbessertes Take-Profit/Stop-Loss, zusätzliche Bestätigungsindikatoren und adaptive Parameter kann die Strategie weiter verbessert und an verschiedene Umgebungen angepasst werden. Für die praktische Anwendung empfehlen sich ausgiebige Backtests und Parameteroptimierungen unter verschiedenen Markt- und Zeitrahmenbedingungen, um die optimale Parameterkombination für das jeweilige Handelsumfeld zu finden.

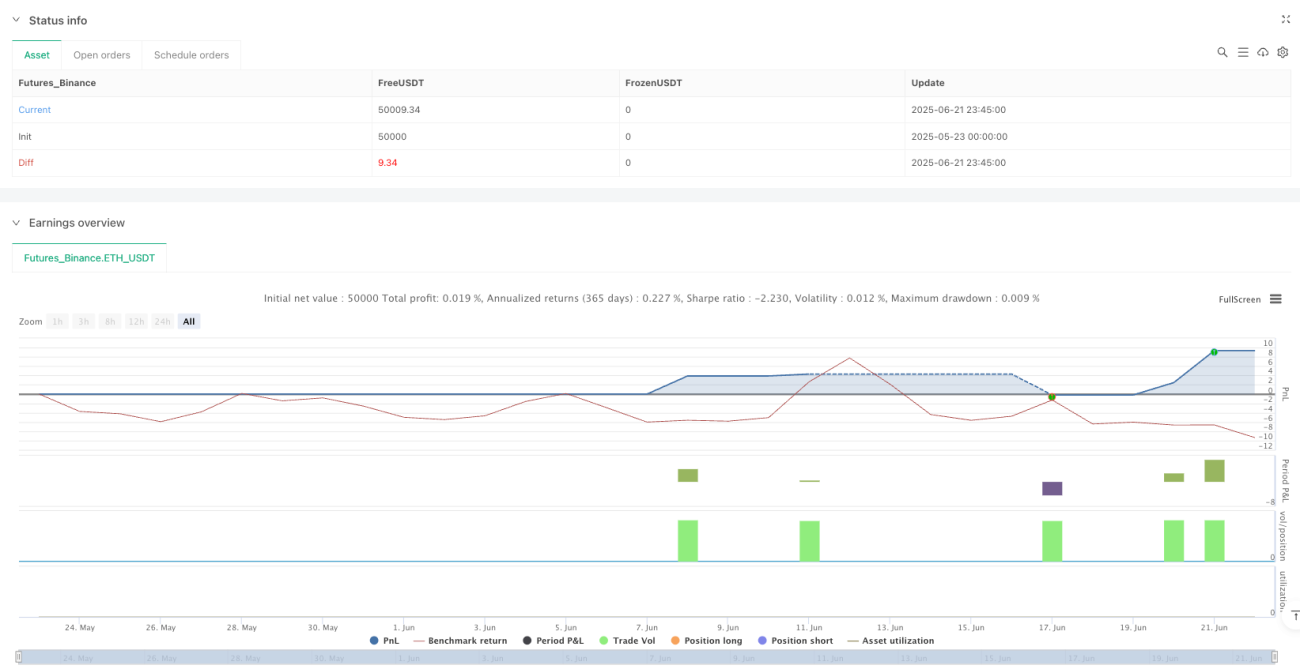

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1