Überblick

Die adaptive Trend-Quantifizierungsstrategie basierend auf dem OBV-Kanalausbruch ist ein quantitatives Handelssystem, das das On-Balance-Volume (OBV) mit dem Prinzip des dynamischen Kanalausbruchs kombiniert. Diese Strategie verzichtet auf die traditionelle Methode der OBV-Kreuzung mit einem gleitenden Durchschnitt (SMA) und verwendet stattdessen einen dynamischen Kanal, der aus den historischen Hochs und Tiefs des OBV-Indikators selbst gebildet wird, als Auslösemechanismus für Handelssignale. Der Kern der Strategie basiert auf der Impulstheorie, wonach ein Trend, sobald er sich etabliert hat, tendenziell anhält. Durch das Erkennen signifikanter Ausbrüche des OBV-Indikators werden potenzielle Trendänderungen identifiziert, um einen trendfolgenden Handel zu ermöglichen.

Diese Strategie wendet das Konzept des ATR-Kanals (Average True Range), das normalerweise für die Preisanalyse verwendet wird, innovativ auf den Volumenenergie-Akkumulationsindikator (OBV) an. Sie etabliert ein Handelssystem, das auf Volumenenergieausbrüchen basiert und sich besonders gut eignet, um starke, durch Kapitalzuflüsse getriebene Trendmärkte zu erfassen.

Strategieprinzip

Die Funktionsweise dieser Strategie dreht sich um den Ausbruch des OBV-Indikators aus seinem selbst gebildeten Hoch-Tief-Kanal:

-

OBV-Berechnung: Die Strategie berechnet zunächst den On-Balance-Volume-Indikator. Dieser ist ein kumulativer Indikator, der sich aus der täglichen Multiplikation des Volumens mit der Preisänderungsrichtung (positiv bei Anstieg, negativ bei Rückgang) ergibt.

-

Dynamische Kanalbildung: Die Strategie verwendet einen einstellbaren Rückblickzeitraum (Standard: 30), um das historische Hoch (obv_high) und Tief (obv_low) des OBV-Indikators zu berechnen und einen dynamisch angepassten Kanal zu bilden.

-

Mustererkennungsmechanismus: Die Strategie führt eine Variable „Modus“ (mode) ein, um den aktuellen Marktzustand zu verfolgen:

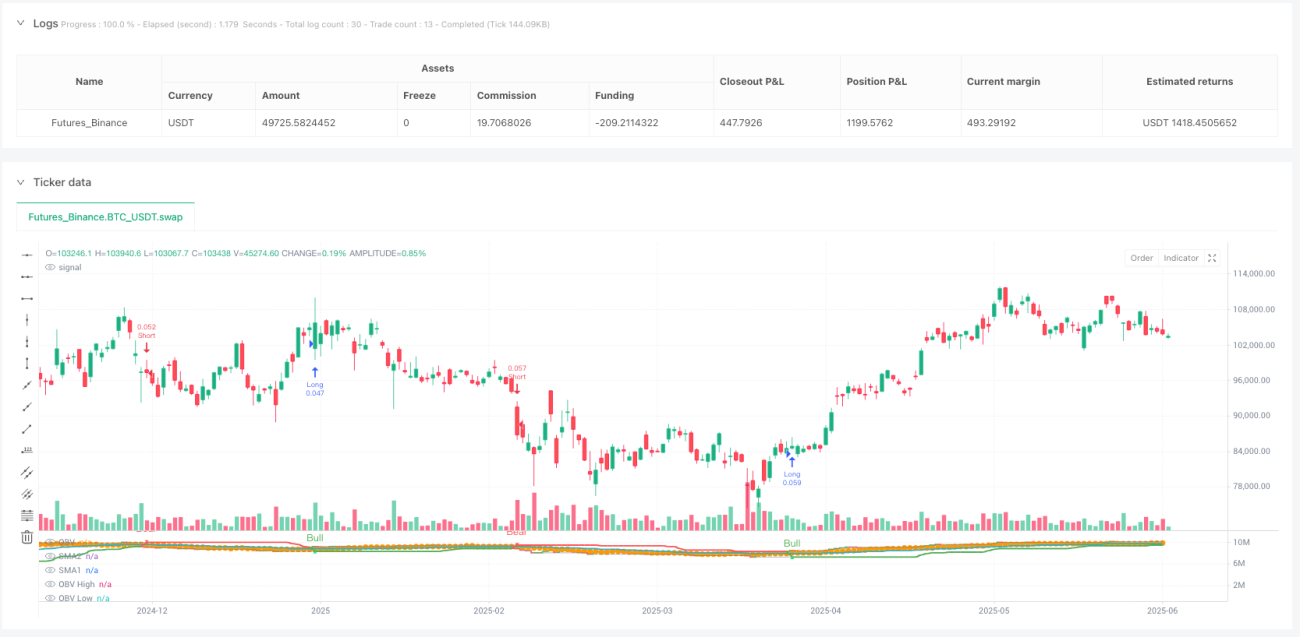

- Wenn der OBV das historische Hoch durchbricht, wechselt er in den „Bull-Modus“ (mode=1).

- Wenn der OBV das historische Tief durchbricht, wechselt er in den „Bear-Modus“ (mode=-1).

-

Dynamische Unterstützungs-/Widerstandslinien: Abhängig vom aktuellen Marktmodus zeigt die Strategie entsprechende dynamische Unterstützungs- oder Widerstandslinien an:

- Im Bull-Modus wird das historische Tief des OBV als dynamische Unterstützungslinie (grün) angezeigt.

- Im Bear-Modus wird das historische Hoch des OBV als dynamische Widerstandslinie (rot) angezeigt.

-

Handelssignalerzeugung:

- Bull-Signal (Long): Wird ausgelöst, wenn der OBV zum ersten Mal den historischen Hochkanal durchbricht.

- Bear-Signal (Short): Wird ausgelöst, wenn der OBV zum ersten Mal den historischen Tiefkanal durchbricht.

Die Kerninnovation der Strategie liegt darin, dass sie nicht nur den Kanalausbruch des OBV erkennt, sondern durch den Moduswechsel auch eine dynamische Trendverfolgung ermöglicht. Die Unterstützungs- und Widerstandslinien passen sich automatisch an die Marktgegebenheiten an und bieten so präzisere Referenzpunkte für den Handel.

Strategievorteile

-

Frühindikator basierend auf Kapitalflüssen: Das OBV als Indikator zur Messung von Kapitalflüssen ist in der Regel Preisschwankungen voraus. Es kann frühzeitig Anzeichen von Trendänderungen erfassen und ermöglicht so einen früheren Einstieg.

-

Dynamischer Anpassungsmechanismus: Im Vergleich zu traditionellen Strategien mit festen Parametern wie gleitenden Durchschnitten passt sich der dynamische Kanal dieser Strategie an Veränderungen der Marktvolatilität an und bleibt in verschiedenen Marktumgebungen effektiv.

-

Klare visuelle Rückmeldung: Die Strategie bietet intuitive visuelle Elemente im Chart, darunter eine sich farblich ändernde OBV-Linie, dynamische Unterstützungs-/Widerstandslinien sowie klare Kauf- und Verkaufssignalmarkierungen, was den Entscheidungsprozess transparenter macht.

-

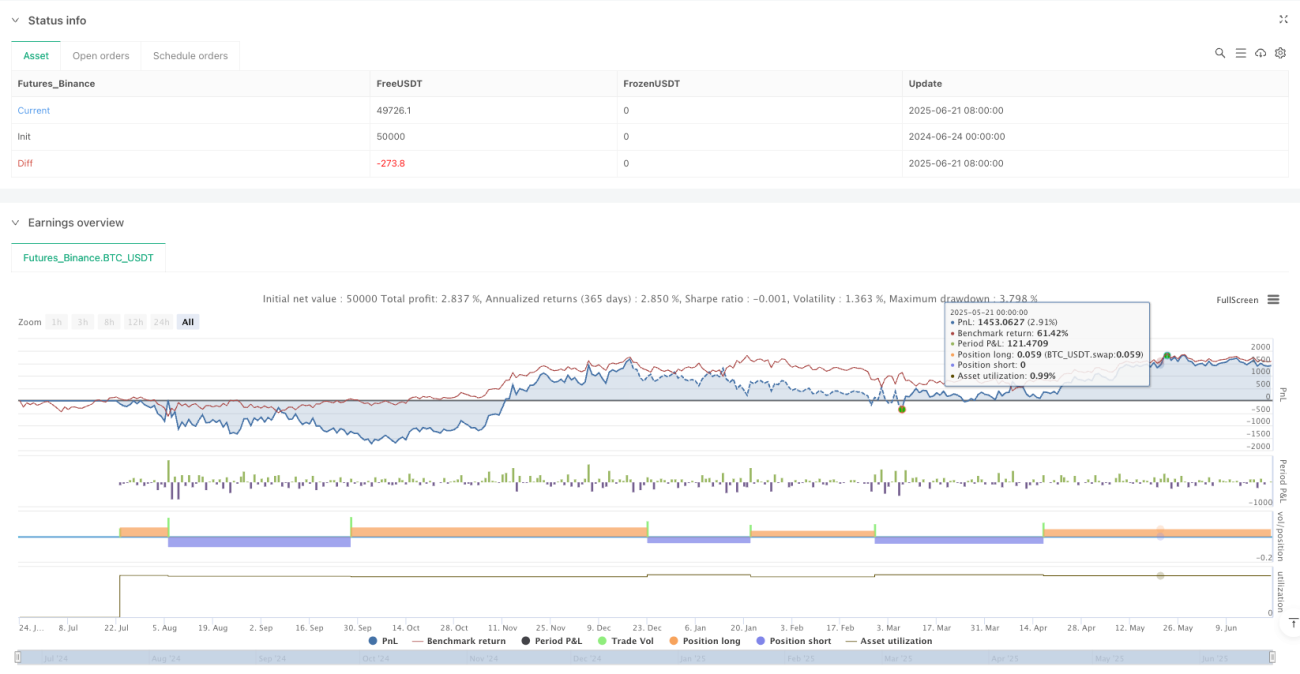

Integrierte Backtest-Funktion: Die Strategie wurde als vollständiger TradingView-Strategy (nicht nur als Indikator) implementiert, was systematische historische Backtests und Leistungsbewertungen ermöglicht.

-

Reduzierung falscher Signale: Durch die Verwendung längerer Zeiträume (Standard 30) für die historischen Hochs und Tiefs zur Kanalbildung werden falsche Signale durch kurzfristige Schwankungen effektiv reduziert und die Handelsqualität verbessert.

-

Dynamischer Stop-Loss-Referenzpunkt: Die dynamischen Unterstützungs-/Widerstandslinien dienen nicht nur der Trendbestätigung, sondern auch als potenzielle Referenz für Stop-Loss-Punkte, was eine systematische Risikomanagement-Implementierung unterstützt.

Strategierisiken

-

Verzögerungsrisiko: Obwohl der OBV-Kanalausbruch Vorteile gegenüber traditionellen Kreuzungen gleitender Durchschnitte bietet, besteht immer noch eine gewisse Verzögerung, die bei stark volatilen Märkten zu suboptimalen Einstiegspunkten führen kann.

-

Parameterempfindlichkeit: Der Parameter „Lookback Length“ hat einen signifikanten Einfluss auf die Strategieleistung. Unterschiedliche Instrumente und Zeitrahmen können unterschiedliche Parametereinstellungen erfordern. Eine ungeeignete Parameteroptimierung kann die Leistung beeinträchtigen.

-

Fehlender Take-Profit-Mechanismus: Die aktuelle Implementierung der Strategie enthält keinen klaren Take-Profit-Mechanismus; sie verlässt sich ausschließlich auf entgegengesetzte Signale zum Ausstieg. In starken Trends kann dies zu Gewinnrückgaben führen.

-

Abhängigkeit von der Volumenqualität: Als OBV-basierte Strategie hängt ihre Leistung stark von der Qualität und Zuverlässigkeit der Volumendaten ab. Bei bestimmten Instrumenten oder Märkten (z. B. Kryptowährungen) können Volumendaten manipuliert oder ungenau sein.

-

Trendumkehrrisiko: Die Strategie basiert auf der Annahme der Trendfortsetzung. Markttrends können jedoch jederzeit umkehren, insbesondere an wichtigen Unterstützungs-/Widerstandsniveaus oder bei Veröffentlichung wichtiger Nachrichten, was zu Fehlsignalen führen kann.

Risikominderungsansätze:

- Kombination mit anderen technischen Indikatoren oder Preisaktionsanalysen zur Handelsbestätigung

- Implementierung eines strengen Geldmanagements und Positionskontrollen

- Dynamische Anpassung des Rückblickzeitraum-Parameters je nach Marktbedingungen

- Hinzufügen unterstützender Ausstiegsbedingungen basierend auf Preisaktionen

Strategieoptimierungsrichtungen

-

Integration der Multi-Zeitrahmen-Analyse: Derzeit läuft die Strategie nur in einem einzigen Zeitrahmen. Die Signalqualität kann durch die Integration einer Multi-Zeitrahmen-Analyse verbessert werden. Beispielsweise sollte ein Trade nur dann ausgeführt werden, wenn sowohl der größere als auch der aktuelle Zeitrahmen ein Signal in die gleiche Richtung zeigen. Dies hilft, Fehlsignale in gegenläufigen Schwankungen herauszufiltern.

-

Einführung eines intelligenten Take-Profit-Mechanismus: Dynamische Take-Profit-Punkte könnten auf Basis des ATR oder eines Volatilitätsprozentsatzes gestaltet werden, um Gewinne zu sichern, wenn der Trend nachlässt, sich aber noch kein Umkehrsignal gebildet hat. Beispielsweise könnte der Stop-Loss auf den Break-even-Punkt verschoben werden, wenn sich der Preis um mehr als das 2-fache des ATR vom Einstiegspunkt entfernt.

-

Optimierung des Positionsgrößenalgorithmus: Die Positionsgröße könnte dynamisch basierend auf der Stärke des OBV-Ausbruchs und der Marktvolatilität angepasst werden. Bei stärkeren Ausbruchssignalen wird die Position erhöht, bei schwächeren Signalen reduziert, um das Risiko-Ertrags-Verhältnis zu optimieren.

-

Hinzufügen eines Trendstärkefilters: Kombination mit einem Trendstärkeindikator (z. B. ADX) als Signalfilter: Nur in ausreichend starken Trends werden Trades ausgeführt, um zu viele Fehlsignale in Seitwärtsmärkten zu vermeiden.

-

Adaptiver Rückblickzeitraum-Mechanismus: Entwicklung eines Mechanismus, der den Rückblickzeitraum-Parameter automatisch an die aktuelle Marktvolatilität anpasst, sodass die Strategie unter verschiedenen Marktbedingungen optimale Leistung erbringt, ohne dass manuelle Parametereinstellungen erforderlich sind.

-

Integration fundamentaler Auslöser: Für Märkte mit klaren fundamentalen Katalysatoren könnte der Einsatz fundamentaler Ereignisfilter in Betracht gezogen werden, z. B. Aussetzung des Handels vor/nach Veröffentlichung wichtiger Wirtschaftsdaten oder Unternehmensankündigungen, um ungewöhnliche Schwankungen aufgrund von Nachrichtenfaktoren zu vermeiden.

Diese Optimierungsrichtungen basieren auf dem Kernprinzip der Strategie und zielen darauf ab, ihre Wirksamkeit, Robustheit und Anpassungsfähigkeit zu verbessern, während gleichzeitig die Einfachheit und Verständlichkeit der Strategie erhalten bleibt.

Zusammenfassung

Die adaptive Trend-Quantifizierungsstrategie basierend auf dem OBV-Kanalausbruch ist ein innovatives quantitatives Handelssystem, das das Konzept des Kanalausbruchs auf den OBV-Indikator anwendet und so eine effektive Erfassung von Markttrends ermöglicht. Im Vergleich zu traditionellen Strategien mit gleitenden Durchschnitten bietet diese Strategie durch dynamische Kanalbildung und Mustererkennung präzisere Trendwechselsignale und dynamische Unterstützungs-/Widerstandsreferenzen.

Der Hauptvorteil der Strategie liegt in ihrer Sensitivität gegenüber Kapitalflüssen und ihrem Anpassungsmechanismus, der es ihr ermöglicht, in verschiedenen Marktumgebungen gute Leistungen zu erzielen. Gleichzeitig bieten die visuelle Gestaltung der Strategie und die integrierte Backtest-Funktion den Händlern intuitive Entscheidungsgrundlagen und systematisierte Leistungsbewertungsinstrumente.

Allerdings hat jede Strategie ihre Grenzen. Diese Strategie hat noch Verbesserungspotenzial hinsichtlich Verzögerung, Parameterempfindlichkeit und Abhängigkeit von der Volumendatenqualität. Durch die Implementierung von Optimierungsmaßnahmen wie Multi-Zeitrahmen-Analyse, intelligentem Take-Profit-Mechanismus, dynamischem Positionsmanagement und adaptiver Parametereinstellung können die Gesamtleistung und das Risiko-Ertrags-Profil der Strategie weiter verbessert werden.

Letztendlich bietet diese Strategie einen zuverlässigen Rahmen für trendfolgende quantitative Handelsansätze und eignet sich besonders für Händler, die Markttrends basierend auf Kapitalflüssen und nicht nur auf Preisbewegungen erfassen möchten.

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// bas20230503 - Modified from the previous OBV+SMA version which was banned.

// This version replaces `indicator` with `strategy` for backtesting capability.

// Previously, the SMA crossover method was unreliable.- 1