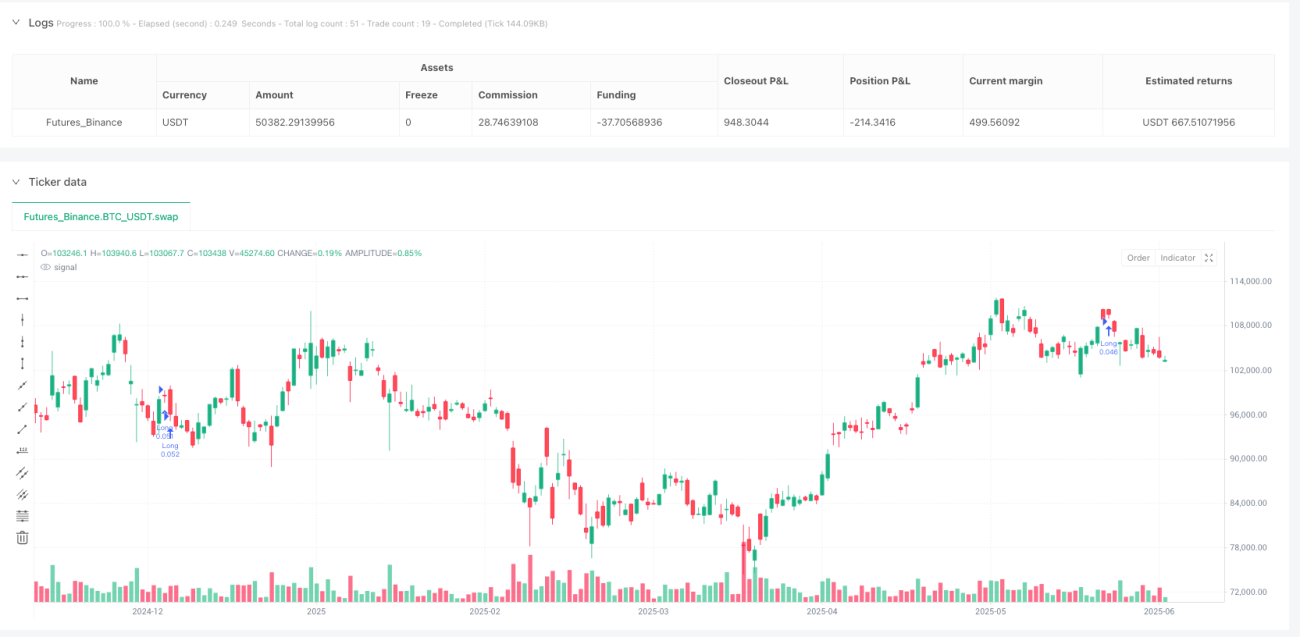

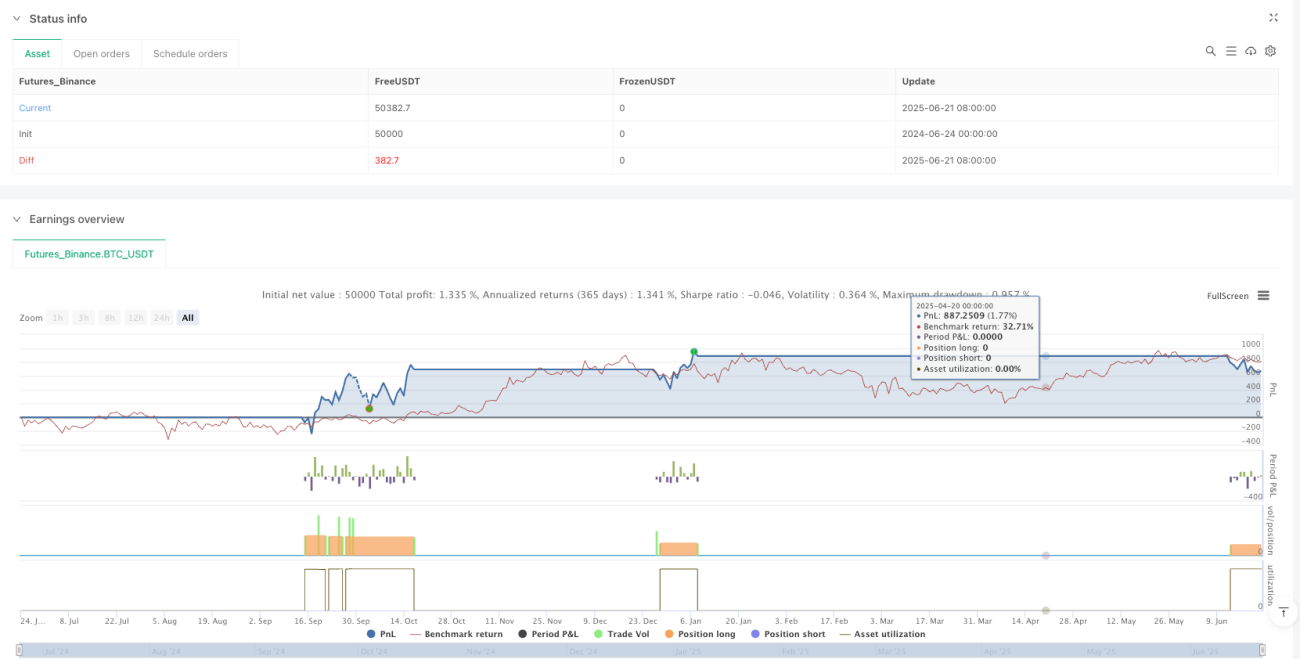

Strategieübersicht

Die adaptive ATR-Trailing-Stop-Doppelboden-Ausbruchs-Quantitative-Trading-Strategie ist ein Handelssystem, das klassische technische Formationserkennung mit modernem quantitativem Risikomanagement kombiniert. Die Strategie konzentriert sich auf die Identifizierung von Doppelboden-Umkehrformationen im Markt und nutzt einen dynamischen ATR (Average True Range) Trailing-Stop-Mechanismus, um Gewinne zu sichern und Verluste zu begrenzen. Die Strategie integriert außerdem den 50-Perioden-Exponential Moving Average (EMA) als Trendfilter, um sicherzustellen, dass die Handelsrichtung mit dem Haupttrend übereinstimmt, was die Erfolgsquote erhöht. Diese Strategie eignet sich besonders für Märkte mit klaren Trends, wie Gold, Aktienindizes und Einzelaktien, und ermöglicht es, systematisch Chancen aus Marktumkehrungen zu nutzen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, auf der Grundlage von Doppelbodenformationen in der Preisstruktur zu handeln, einer klassischen technischen Analyseformation, die in der Regel darauf hindeutet, dass ein Abwärtstrend kurz vor dem Ende steht und sich in einen Aufwärtstrend umkehren könnte. Die Umsetzung der Strategie umfasst im Wesentlichen die folgenden Schlüsselkomponenten:

-

Doppelboden-Erkennung: Automatische Erkennung von Doppelbodenstrukturen im Markt mithilfe der Pivot-Low-Technik. Die Strategie verfolgt die letzten drei Tiefstpunkte. Wenn das Preisniveau des ersten und dritten Tiefstpunkts nahe beieinander liegt (innerhalb einer festgelegten Toleranz) und der zweite Tiefstpunkt höher als diese beiden liegt, wird die Doppelbodenformation als bestätigt angesehen.

-

EMA-Trendfilter: Optionaler Einsatz des 50-Perioden-EMA als Trendbestätigungswerkzeug. Ein Long-Einstieg ist nur erlaubt, wenn der Preis über dem EMA liegt, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

-

ATR-Volatilitätsbewertung: Die Strategie berechnet und überwacht den ATR-Indikator. Ein Einstieg wird nur in Betracht gezogen, wenn die Marktvolatilität einen Mindestschwellenwert erreicht, um falsche Signale in Märkten mit zu geringer Volatilität zu vermeiden.

-

Dynamischer Trailing-Stop: Verwendung eines auf dem ATR basierenden Trailing-Stop-Mechanismus, bei dem das Stoploss-Niveau automatisch mit steigenden Preisen angepasst wird, um Gewinne zu schützen und dem Preis gleichzeitig ausreichend Spielraum zu geben. Der Stoploss-Abstand wird durch Multiplikation des aktuellen ATR-Werts mit einem benutzerdefinierten Multiplikator bestimmt, sodass er sich an die Volatilitätseigenschaften verschiedener Marktumgebungen anpassen kann.

-

Datumsbereichssteuerung: Die Strategie verfügt über eine integrierte Steuerung des Rücktest-Datumsbereichs, die es dem Benutzer ermöglicht, den historischen Zeitraum für den Rücktest präzise zu definieren, um die Leistung der Strategie in verschiedenen Marktphasen zu bewerten.

Strategievorteile

-

Synergie von Formation und Trend: Durch die Kombination von Doppelboden-Erkennung und EMA-Trendfilter kann die Strategie qualitativ hochwertige Handelssignale herausfiltern und nur dann einsteigen, wenn der Trend unterstützend wirkt, was die Erfolgsquote deutlich erhöht.

-

Adaptives Risikomanagement: Der auf dem ATR basierende dynamische Trailing-Stop-Mechanismus ist ein Highlight dieser Strategie. Er passt das Stoploss-Niveau automatisch an die aktuelle Marktvolatilität an und bietet so eine angemessene Risikokontrolle in unterschiedlichen Volatilitätsumgebungen.

-

Volatilitätsfilter: Durch die Festlegung eines minimalen ATR-Schwellenwerts vermeidet die Strategie den Handel in Märkten mit unzureichender Volatilität, wodurch potenzielle Ausbruchssignale in zeiten geringer Volatilität reduziert werden.

-

Hohe Anpassbarkeit: Die Strategie bietet mehrere einstellbare Parameter, darunter Pivot-Periode, Toleranzprozentsatz, ATR-Länge, Stoploss-Multiplikator usw., sodass Benutzer sie je nach Handelsinstrument und persönlicher Risikobereitschaft optimieren und anpassen können.

-

Echtzeit-Warnsystem: Die integrierte Alarmfunktion im JSON-Format ermöglicht eine nahtlose Integration der Strategie mit externen Systemen (wie automatischen Handelsplattformen oder Benachrichtigungsdiensten) für Echtzeit-Überwachung und -Ausführung.

-

Visuelle Darstellung des Trailing-Stops: Die Strategie bietet eine visuelle Darstellung der Trailing-Stop-Linie, die dem Händler hilft, das aktuelle Risikoniveau und potenzielle Ausstiegspunkte intuitiv zu verstehen.

Strategierisiken

-

Fehlausbruchsrisiko: Trotz der Verwendung von Trendfiltern und Volatilitätsanforderungen können Doppelbodenformationen dennoch Fehlausbruchssignale erzeugen, insbesondere in Seitwärtsmärkten oder Umgebungen mit hohem Marktrauschen. Lösungsansätze umfassen die Erhöhung der Formationsbestätigungsanforderungen oder die Verzögerung des Einstiegs bis zur Rückbestätigung nach dem Ausbruch.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert empfindlich auf Parametereinstellungen (wie Pivot-Periode, Toleranzprozentsatz und ATR-Multiplikator). Falsche Parametereinstellungen können zu Überhandel oder zum Verpassen gültiger Signale führen. Es wird empfohlen, durch umfangreiche historische Rücktests die optimale Parameterkombination für das jeweilige Handelsinstrument zu ermitteln.

-

Trendabhängigkeit: Die Strategie funktioniert am besten in Märkten mit klaren Trends, kann aber in Seitwärtsmärkten oder Umgebungen mit häufigen Richtungswechseln schlecht abschneiden. Durch die Integration einer Markttypen-Erkennungslogik kann die Strategie optimiert werden, indem in verschiedenen Marktzuständen unterschiedliche Handelsparameter verwendet oder der Handel ausgesetzt wird.

-

Einschränkung auf Long-Trades: Die aktuelle Strategie unterstützt nur Long-Trades und kann keine Chancen in fallenden Märkten nutzen. In Bärenmärkten oder langfristigen Abwärtstrends kann dies dazu führen, dass potenzielle Gewinnmöglichkeiten verpasst werden.

-

Gap-Risiko bei Stoploss: In stark volatilen Märkten oder nach wichtigen Nachrichten kann der Preis mit einem Gap eröffnen und direkt das Stoploss-Niveau durchbrechen, was zu einem tatsächlichen Stoploss-Preis weit unter dem erwarteten Niveau führt und die Handelsverluste erhöht. Es wird empfohlen, bei Verwendung dieser Strategie ein maximales Stoploss-Limit als zusätzlichen Schutz zu berücksichtigen.

Optimierungsrichtungen

-

Erweiterung auf beide Handelsrichtungen: Die aktuelle Strategie implementiert nur die Long-Funktion. Durch die Integration einer Doppelkopf-Erkennungslogik kann die Short-Funktion hinzugefügt werden, sodass die Strategie auch in fallenden Märkten effektiv ist, was die Gesamtzahl der Handelsmöglichkeiten erhöht und die Kapitaleffizienz verbessert.

-

Multi-Timeframe-Analyse: Die Einführung einer Multi-Timeframe-Analyse kann die Robustheit der Strategie erheblich verbessern. Beispielsweise könnte die Trendrichtung eines höheren Zeitrahmens als primärer Filter verwendet werden, während auf einem niedrigeren Zeitrahmen nach Einstiegssignalen gesucht wird. Dieser "Top-Down"-Ansatz verbessert in der Regel die Signalqualität.

-

Integration zusätzlicher Bestätigungsindikatoren: Die Integration zusätzlicher technischer Indikatoren wie RSI, Stochastic oder Volumenanalyse als Bestätigungswerkzeuge könnte in Betracht gezogen werden. Ein Handel würde nur ausgeführt, wenn mehrere Indikatoren gemeinsam bestätigen, wodurch das Fehlausbruchsrisiko verringert wird.

-

Dynamisches Positionsmanagement: Implementierung eines dynamischen Positionsmanagementsystems basierend auf Marktvolatilität und Handelsvertrauen. Bei höherer Signalstärke oder günstigeren Marktbedingungen würde die Position erhöht, andernfalls das Risiko reduziert, um die Kapitaleffizienz und die risikobereinigte Rendite zu optimieren.

-

Marktzustandsanpassung: Entwicklung eines Moduls zur Erkennung des Marktzustands, das es der Strategie ermöglicht, automatisch zu erkennen, ob sich der Markt in einem Trend-, Seitwärts- oder Übergangszustand befindet. Je nach Zustand würden die Handelsparameter angepasst oder der Handel ausgesetzt, um die Umweltanpassungsfähigkeit zu verbessern.

-

Machine-Learning-Optimierung: Einsatz von Machine-Learning-Techniken zur Optimierung der Parameterauswahl und Formationserkennung. Beispielsweise könnte ein Modell trainiert werden, um die Merkmale von Doppelbodenformationen mit der höchsten Erfolgswahrscheinlichkeit zu identifizieren, oder um automatisch die besten Parameterkombinationen für verschiedene Marktbedingungen auszuwählen.

-

Verfeinerung der Stoploss-Strategie: Implementierung einer gestaffelten Stoploss-Strategie, bei der das Stoploss nach Erreichen eines bestimmten Gewinnniveaus auf die Kostenbasis angehoben oder ein Gewinnsicherungsmechanismus eingerichtet wird, um Gewinne zu schützen und dem Preis gleichzeitig ausreichend Bewegungsspielraum zu geben.

Zusammenfassung

Die adaptive ATR-Trailing-Stop-Doppelboden-Ausbruchs-Quantitative-Trading-Strategie ist ein systematischer Handelsansatz, der traditionelle technische Analyseverfahren mit modernen quantitativen Handelstechniken kombiniert. Sie generiert qualitativ hochwertige Long-Signale durch die Erkennung von Doppelboden-Umkehrformationen im Markt, kombiniert mit einem EMA-Trendfilter und einer ATR-Volatilitätsbewertung. Der Kernvorteil der Strategie liegt in ihrem adaptiven Risikomanagementsystem, insbesondere dem dynamischen ATR-basierten Trailing-Stop-Mechanismus, der das Schutzniveau automatisch an die Marktvolatilität anpasst.

Obwohl die Strategie gewisse Einschränkungen aufweist, wie z. B. die Beschränkung auf Long-Trades und die Empfindlichkeit gegenüber Parametereinstellungen, können diese Einschränkungen durch die vorgeschlagenen Optimierungsrichtungen wie die Erweiterung auf beide Handelsrichtungen, Multi-Timeframe-Analyse und dynamisches Positionsmanagement wirksam überwunden werden. Die hohe Anpassbarkeit der Strategie ermöglicht es, sie an verschiedene Handelsinstrumente und Marktumgebungen anzupassen, insbesondere für Händler, die in Märkten mit klaren Trends nach Umkehrchancen suchen.

Durch ein tiefes Verständnis des Strategieprinzips und entsprechende Anpassungen an den persönlichen Handelsstil können Händler diese Strategie zu einem robusten Handelssystem entwickeln, das Umkehrchancen im Markt unter Wahrung eines angemessenen Risikomanagements nutzt.

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Double Bottom Strategy (Long Only, ATR Trailing Stop + Alerts)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1