Überblick

Das Multi-Indikator-Crossover-Signal-Fusion-Handelssystem ist eine quantitative Handelsstrategie, die mehrere technische Indikatoren kombiniert. Es trifft Handelsentscheidungen durch eine umfassende Analyse multidimensionaler Signale von gleitenden Durchschnitten, RSI, MACD und Bollinger-Bändern. Die Besonderheit dieser Strategie liegt in der „Signalzählmethode", bei der mehrere Indikatoren gleichzeitig Signale in dieselbe Richtung geben müssen, bevor ein Trade ausgeführt wird, um die Zuverlässigkeit zu erhöhen. Darüber hinaus ist ein Risikomanagement-Modul integriert, das die Positionsgröße dynamisch basierend auf dem Stop-Loss-Niveau berechnet und so das Risiko pro Trade effektiv kontrolliert.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, die Handelsrichtung durch die Fusion von Crossover-Signalen mehrerer Indikatoren zu bestätigen. Zu den wichtigsten Komponenten gehören:

-

Signalgenerierung durch mehrere Indikatoren:

- Crossover-Signal gleitender Durchschnitte: Die Trendrichtung wird durch den Crossover des kurzfristigen (20) und des langfristigen (50) einfachen gleitenden Durchschnitts bestimmt.

- RSI-Überkauft/Überverkauft-Signal: Der RSI identifiziert überkaufte (>70) und überverkaufte (<30) Marktzustände.

- MACD-Crossover-Signal: Die Momentum-Richtung wird durch den Crossover der MACD-Linie mit der Signallinie bestätigt.

- Bollinger-Band-Berührungssignal: Es wird geprüft, ob der Preis die oberen oder unteren Bollinger-Bänder berührt, um potenzielle Wendepunkte zu identifizieren.

-

Signalzählmechanismus:

- Die Strategie zählt die Anzahl der bullischen und bärischen Signale.

- Ein Trade wird nur ausgelöst, wenn die Anzahl der Signale in eine Richtung einen voreingestellten Schwellenwert (Standard: 2) erreicht und die Anzahl der Signale in die entgegengesetzte Richtung übersteigt.

-

Risikomanagementsystem:

- Positionsberechnung auf Basis des Risikoprozentsatzes: Die Positionsgröße wird dynamisch basierend auf dem festgelegten Risikoverhältnis pro Trade (Standard: 2 %) und dem Stop-Loss-Abstand berechnet.

- Maximale Positionsbegrenzung: Eine Obergrenze für die Positionsgröße (Standard: 10 %) verhindert übermäßige Hebelwirkung.

- Stop-Loss-Strategie: Jeder Trade erhält einen prozentualen Stop-Loss (Standard: 2 %).

-

Positionsschließung bei gegenläufigen Signalen:

- Wenn ein Signal erscheint, das der aktuellen Positionsrichtung entgegengesetzt ist, schließt die Strategie die Position automatisch, um Gewinne zu sichern oder Verluste zu begrenzen.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende wesentliche Vorteile:

-

Multidimensionale Signalbestätigung: Durch die Anforderung, dass mehrere technische Indikatoren gleichzeitig Signale in dieselbe Richtung senden, wird das Risiko von Fehlausbrüchen und Fehlsignalen effektiv reduziert, wodurch die Genauigkeit und Zuverlässigkeit der Trades erhöht wird.

-

Adaptives Risikomanagement: Die Strategie verwendet eine risikobasierte Positionsgrößenbestimmung, die die Positionsgröße dynamisch an den tatsächlichen Stop-Loss-Abstand anpasst, um sicherzustellen, dass das Risiko pro Trade auf dem voreingestellten Niveau bleibt und das Kapital effektiv geschützt wird.

-

Flexible Parameterkonfiguration: Die Strategie bietet zahlreiche einstellbare Parameter, darunter Indikatorperioden, Risikoverhältnis und minimale Signalanzahl, sodass der Benutzer sie an unterschiedliche Marktbedingungen und persönliche Risikopräferenzen anpassen kann.

-

Visuelle Signalanzeige: Der Signalstatus jedes Indikators und die Gesamtsignalstärke werden übersichtlich in Tabellenform dargestellt, was dem Händler hilft, die aktuelle Marktsituation und potenzielle Handelsmöglichkeiten schnell zu bewerten.

-

Integrierte Leistungsüberwachung: Die Strategie verfolgt in Echtzeit wichtige Leistungskennzahlen wie die Gesamtzahl der Trades, die Gewinnrate und den maximalen Drawdown, sodass der Händler die Strategieleistung kontinuierlich bewerten und optimieren kann.

Strategierisiken

Obwohl die Strategie umfassend konzipiert ist, bestehen dennoch folgende potenzielle Risiken und Einschränkungen:

-

Risiko der Überoptimierung: Die Strategie verwendet mehrere technische Indikatoren, von denen jeder mehrere einstellbare Parameter hat. Dies kann leicht zu einer Überanpassung an historische Daten führen, was sich in der Zukunft negativ auswirkt. Eine Lösung besteht darin, unter verschiedenen Zeitrahmen und Marktbedingungen ausreichende Backtests und Vorwärtstests durchzuführen.

-

Signalverzögerungsproblem: Der Multi-Indikator-Bestätigungsmechanismus erhöht zwar die Zuverlässigkeit, kann jedoch zu Verzögerungen bei Einstiegssignalen führen, sodass ideale Einstiegspunkte verpasst werden. Die Einführung von Frühwarnindikatoren oder die Anpassung der minimalen Signalanzahl können Genauigkeit und Aktualität in Einklang bringen.

-

Unzureichende Anpassung an Seitwärtsmärkte: Die Strategie funktioniert in trendstarken Märkten gut, kann aber in Seitwärts- oder stark volatilen Märkten häufige Fehlsignale und unnötige Trades erzeugen. Es wird empfohlen, in Seitwärtsmärkten Filterbedingungen hinzuzufügen oder die Empfindlichkeit der Strategie vorübergehend zu verringern.

-

Gleichgewicht zwischen Komplexität und Robustheit: Die Komplexität einer Multi-Indikator-Strategie kann ihre Robustheit und Anpassungsfähigkeit beeinträchtigen. In unterschiedlichen Marktumgebungen können bestimmte Indikatoren effektiver sein als andere, sodass ein dynamischer Gewichtungsmechanismus erforderlich ist.

-

Risiko eines festen Stop-Loss: Ein fester prozentualer Stop-Loss ist zwar einfach und intuitiv, passt sich jedoch möglicherweise nicht gut an Veränderungen der Marktvolatilität an. Die Verwendung eines dynamischen Stop-Loss basierend auf ATR oder Volatilität könnte die Anpassungsfähigkeit der Stop-Loss-Strategie verbessern.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse der Strategie ergeben sich folgende potenzielle Optimierungsrichtungen:

-

Dynamisches Signalgewichtungssystem: Jedem Signal könnten dynamische Gewichte zugewiesen werden, basierend auf unterschiedlichen Marktbedingungen und der historischen Genauigkeit jedes Indikators, anstatt sie einfach zu zählen. Beispielsweise könnte in Trendmärkten das Gewicht von gleitenden Durchschnitten und MACD erhöht werden, während in Seitwärtsmärkten das Gewicht von RSI und Bollinger-Bändern erhöht wird, um die Anpassungsfähigkeit der Strategie zu verbessern.

-

Marktumfeldklassifizierung: Ein Modul zur Erkennung des Marktumfelds könnte eingeführt werden, das durch Analyse von Volatilität, Volumen und Preisstruktur den Markt in Trend-, Seitwärts- oder Übergangsphasen einteilt und die Strategieparameter und Signalschwellen entsprechend anpasst.

-

Verbesserung der Stop-Loss-Strategie: Der feste prozentuale Stop-Loss könnte durch einen dynamischen Stop-Loss basierend auf ATR oder historischer Volatilität ersetzt werden, um sich besser an die tatsächlichen Marktschwankungen anzupassen. Auch ein nachziehender Stop-Loss könnte eingeführt werden, um erzielte Gewinne zu sichern.

-

Hinzufügen eines Zeitfilters: Ein Handelszeitfilter könnte eingeführt werden, um Trades während Phasen hoher Volatilität wie Markteröffnung, -schluss oder wichtigen Wirtschaftsdatenveröffentlichungen zu vermeiden und so Slippage und Ausführungsrisiko zu reduzieren.

-

Integration von maschinellem Lernen: Durch Algorithmen des maschinellen Lernens könnten die Indikatorparameter und Signalgewichte optimiert werden, um die Anpassungsfähigkeit und Prognosegenauigkeit der Strategie zu verbessern. Algorithmen wie Random Forest oder Support Vector Machines könnten verwendet werden, um die Erfolgswahrscheinlichkeit verschiedener Signalkombinationen vorherzusagen.

Zusammenfassung

Das Multi-Indikator-Crossover-Signal-Fusion-Handelssystem ist eine umfassend konzipierte, logisch klare quantitative Handelsstrategie. Es erhöht die Zuverlässigkeit von Handelsentscheidungen durch die umfassende Analyse und Fusion multidimensionaler technischer Indikatoren. Darüber hinaus integriert die Strategie ein risikobasiertes Positionsmanagementsystem, das das Risiko pro Trade effektiv kontrolliert und das Handelskapital schützt.

Obwohl die Strategie Vorteile wie Multi-Indikator-Bestätigung, Risikomanagement und flexible Konfiguration bietet, steht sie auch vor Herausforderungen wie Überoptimierung, Signalverzögerungen und Marktanpassung. Durch die Einführung dynamischer Signalgewichte, Marktumfeldklassifizierung, verbesserter Stop-Loss-Strategien und der Integration von maschinellem Lernen kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden.

Insgesamt bietet die Strategie quantitativen Händlern einen zuverlässigen, flexiblen und erweiterbaren Rahmen, der sich für Händler mit Erfahrung in technischer Analyse und Risikomanagement eignet. Durch kontinuierliche Überwachung und Optimierung hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Leistungen zu erbringen.

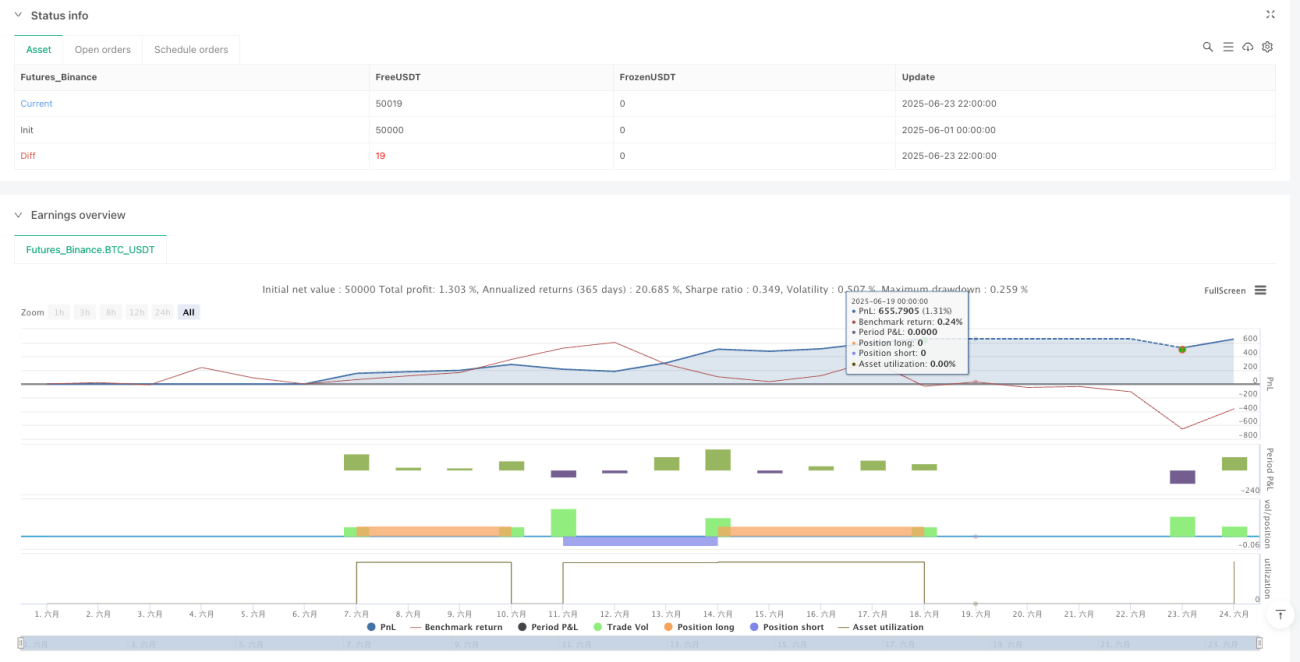

/*backtest

start: 2025-06-01 00:00:00

end: 2025-06-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Multi-Indicator Trading Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ===== INPUT PARAMETERS =====- 1