Überblick

Die Strategie, die die Eröffnungsbereichsausbruchs- (ORB) mit der Fair-Value-Gap (FVG) aus dem Smart-Money-Konzept (SMC) kombiniert, ist eine quantitative Handelsstrategie. Sie definiert zunächst den Preisbereich zu Beginn des Handelstages (in der Regel 5 Minuten nach Eröffnung) und sucht dann nach Situationen, in denen der Preis diesen Bereich überschreitet und gleichzeitig eine Fair-Value-Gap schneidet, um Handelssignale zu generieren. Die Strategie ist für den Intraday-Handel in einem bestimmten Zeitfenster konzipiert, insbesondere während der regulären US-Marktzeiten, und kontrolliert das Risiko pro Trade durch ein Risikomanagementsystem.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf zwei wichtigen technischen Analysekonzepten:

-

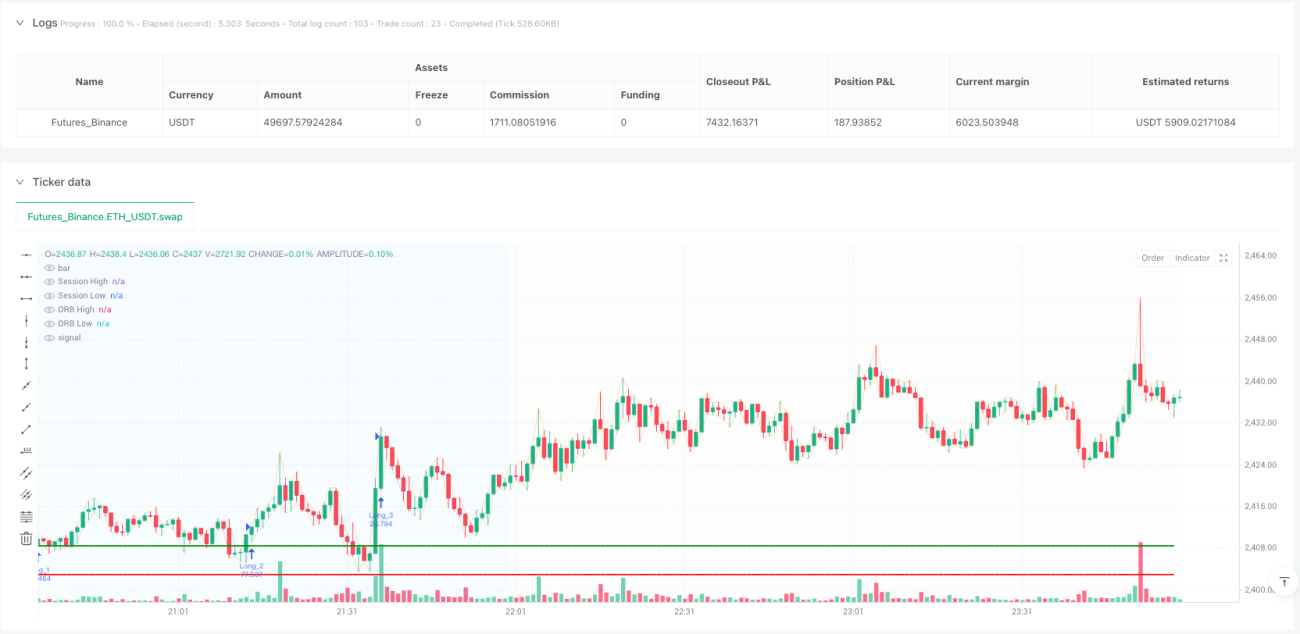

Eröffnungsbereichsausbruch (ORB) – Die Strategie bestimmt zunächst das Höchst- und Tiefstpreisniveau innerhalb eines bestimmten Zeitraums nach Handelsbeginn (Standard: 5 Minuten), wodurch ein Preisbereich entsteht. Dieser Bereich wird als erste Einschätzung der Marktteilnehmer zur Preisbewegung des Tages betrachtet; ein Ausbruch aus diesem Bereich könnte auf die Bildung eines kurzfristigen Trends hindeuten.

-

Fair-Value-Gap (FVG) – Eine Analysemethode aus dem Smart-Money-Konzept (SMC): Wenn das aktuelle Hoch unter dem Tief der vorvorherigen Kerze liegt, entsteht eine bullische FVG; wenn das aktuelle Tief über dem Hoch der vorvorherigen Kerze liegt, entsteht eine bärische FVG. Diese Gaps gelten als Bereiche, in die der Preis in Zukunft zurückkehren könnte, und repräsentieren Ungleichgewichte in der Marktstruktur.

Die Handelssignale der Strategie entstehen unter folgenden Bedingungen:

- Wenn eine bullische FVG die obere Grenze des ORB schneidet (die Eröffnung der vorherigen Kerze liegt unter dem ORB-Hoch, der Schlusskurs liegt über dem ORB-Hoch), wird ein Long-Signal ausgelöst.

- Wenn eine bärische FVG die untere Grenze des ORB schneidet (die Eröffnung der vorherigen Kerze liegt über dem ORB-Tief, der Schlusskurs liegt unter dem ORB-Tief), wird ein Short-Signal ausgelöst.

Bei der Ausführung verwendet die Strategie eine risikobasierte Positionsgrößenverwaltung: Sie berechnet die genaue Positionsgröße pro Trade basierend auf dem Stop-Loss-Abstand, um ein konsistentes Risiko pro Trade sicherzustellen. Der Stop-Loss wird beim Tief der vorherigen Kerze für Long-Trades bzw. beim Hoch der vorherigen Kerze für Short-Trades gesetzt, das Gewinnziel basiert auf einem voreingestellten Risiko-Ertrags-Verhältnis (Standard: 2,0). Alle offenen Positionen werden am Ende des Handelssitzung automatisch geschlossen, sodass keine Übernachtpositionen gehalten werden.

Strategievorteile

-

Kombination mehrerer technischer Analysemethoden – Durch die Integration von ORB und FVG können falsche Signale, die ein einzelner Indikator erzeugen könnte, herausgefiltert werden, was die Signalqualität verbessert.

-

Klarer Handelszeitrahmen – Die Strategie definiert explizit die Handelszeitfenster (Signalperiode und Handelsperiode), sodass sich Händler auf die liquidesten und signalstärksten Marktzeiten konzentrieren können, wodurch inaktive Handelsphasen vermieden werden.

-

Risikobasierte Positionsgrößenverwaltung – Die Strategie verwendet eine risikobasierte Berechnungsmethode, um sicherzustellen, dass das Risiko pro Trade einen konstanten Prozentsatz des Gesamtkontos (Standard: 1 %) ausmacht, was ein langfristiges Kapitalmanagement und Risikokontrolle erleichtert.

-

Flexible Parametereinstellung – Die Strategie bietet mehrere anpassbare Parameter, darunter Handelszeiten, ORB-Dauer, Signaldauer, Risikoprozentsatz und Risiko-Ertrags-Verhältnis, sodass Händler je nach Markt und persönlicher Risikobereitschaft optimieren können.

-

Visuelle Unterstützung – Die Strategie enthält umfangreiche visuelle Elemente wie ORB-Linien, Markierungen für Handelssignale, Hintergrundhervorhebungen für verschiedene Handelsphasen sowie eine Echtzeit-Statistiktabelle, um die Überwachung und Analyse der Strategieausführung zu erleichtern.

-

Unterstützung mehrerer Positionen – Die Strategie ist so konzipiert, dass sie mehrere offene Positionen gleichzeitig halten kann (über den Pyramiding-Parameter), sodass mehrere Handelsmöglichkeiten an einem Tag genutzt werden können, was die Kapitaleffizienz erhöht.

Strategierisiken

-

Marktabhängigkeit – Die Strategie ist hauptsächlich für die regulären US-Marktzeiten ausgelegt; sie könnte auf anderen Märkten oder zu anderen Handelszeiten weniger effektiv sein. Unterschiedliche Märkte haben unterschiedliche Eröffnungsmerkmale und Volatilitätsmuster, erfordern daher eine entsprechende Parameteranpassung.

-

Parameterempfindlichkeit – Die Strategieleistung ist empfindlich gegenüber mehreren Schlüsselparametern wie ORB-Dauer, Signallänge und Risiko-Ertrags-Verhältnis. Eine falsche Parametereinstellung kann zu Überhandel oder zum Verpassen wichtiger Handelsmöglichkeiten führen.

-

Marktzustandsabhängigkeit – In Märkten mit hoher oder niedriger Volatilität kann die Strategieleistung inkonsistent sein. Besonders in Märkten mit niedriger Volatilität kann der ORB-Bereich zu eng sein und häufige falsche Ausbruchssignale auslösen.

-

Stop-Loss-Positionsrisiko – Die Strategie verwendet die Hoch-/Tiefpunkte der vorherigen Kerze als Stop-Loss-Level. In schnellen Märkten können diese Stop-Level zu weit sein, was das Risiko-Ertrags-Verhältnis verschlechtert oder zu zu kleinen Positionsgrößen führt.

-

Abhängigkeit von historischen Preismustern – Die Strategie geht davon aus, dass FVG-Bereiche und ORB-Ausbrüche prädiktive Bedeutung haben. Eine erhöhte Markteffizienz oder veränderte Handelsumgebungen könnten die Wirksamkeit dieser Muster verringern.

-

Technisches Ausführungsrisiko – Im tatsächlichen Handel können Slippage, Verzögerungen bei der Auftragsausführung usw. auftreten, was zu Abweichungen zwischen Backtest-Ergebnissen und Realtrading führt.

Optimierungsansätze

-

Dynamische ORB-Dauer – Die ORB-Dauer könnte automatisch an die Marktvolatilität angepasst werden: z. B. längere ORB-Zeit in hochvolatilen Märkten, um falsche Ausbrüche zu vermeiden, und kürzere ORB-Zeit in niedrigvolatilen Märkten, um mehr Handelsmöglichkeiten zu erfassen.

-

Hinzufügen von Filtern – Einführung zusätzlicher Filter zur Verbesserung der Signalqualität, z. B. Kombination mit dem allgemeinen Markttrend (nur Long in Aufwärtstrends, nur Short in Abwärtstrends), oder Volumenbestätigung (nur handeln, wenn der Ausbruch von steigendem Volumen begleitet wird).

-

Optimierung des Stop-Loss – Verwendung dynamischer Stop-Loss basierend auf ATR oder Volatilität anstelle der aktuellen Fix-Stopps auf Basis der Hochs/Tiefs der vorherigen Kerze; dies könnte eine sinnvollere Risikokontrolle bieten.

-

Teilgewinnmitnahme – Umsetzung einer Teilgewinnstrategie: z. B. Schließen eines Teils der Position bei Erreichen eines 1:1-Risiko-Ertrags-Verhältnisses, während der Rest mit einem Trailing-Stop oder einem weiter entfernten Gewinnziel versehen wird, um Gewinne zu sichern und Trends zu verfolgen.

-

Zeitfilter – Einführung von Zeitfiltern, um bekannte Phasen geringer Qualität zu vermeiden, wie die Mittagspause mit niedriger Volatilität oder die Zeit vor/nach wichtigen Wirtschaftsdaten mit hoher Volatilität.

-

Adaptive Parameter – Einführung adaptiver Parameter, die sich basierend auf der jüngsten Marktleistung automatisch anpassen, z. B. dynamische Anpassung des Risiko-Ertrags-Verhältnisses oder des Risikoprozentsatzes auf Basis der aktuellen Gewinnquote.

Zusammenfassung

Die Strategie, die den Eröffnungsbereichsausbruch (ORB) mit der Fair-Value-Gap (FVG) kombiniert, ist ein sorgfältig konzipiertes Intraday-Handelssystem, das durch die Kombination dieser beiden technischen Analysemethoden nach hochwahrscheinlichen Handelsmöglichkeiten sucht. Die Strategie arbeitet in genau definierten Handelszeiten, verwendet eine risikobasierte Positionsgrößenverwaltung und bietet umfangreiche Visualisierungs- und Statistikwerkzeuge zur Unterstützung von Handelsentscheidungen.

Die Hauptvorteile der Strategie sind ihre klare Handelslogik, flexible Parametereinstellung und umfassende Risikomanagementmechanismen. Allerdings birgt die Strategie auch Risiken wie Marktabhängigkeit, Parameterempfindlichkeit und Marktzustandsabhängigkeit. Um die Robustheit zu erhöhen, werden Optimierungsrichtungen wie dynamische Parameteranpassung, Hinzufügen von Filtern, Verbesserung der Stop-Loss-Methoden und Implementierung von Teilgewinnmitnahmen empfohlen.

Es ist zu beachten, dass die Strategie nicht für alle Marktumgebungen und Handelsinstrumente geeignet ist. Händler sollten vor der praktischen Anwendung gründliche Backtests und Vorwärtstests durchführen, um sicherzustellen, dass die Strategie mit ihrer Risikobereitschaft und ihren Handelszielen übereinstimmt. Durch kontinuierliche Optimierung und Anpassung an Marktveränderungen hat diese Strategie das Potenzial, ein wirksames Werkzeug im Werkzeugkasten eines Intraday-Händlers zu sein.

/*backtest

start: 2025-06-18 00:00:00

end: 2025-06-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// Based on https://www.youtube.com/watch?v=mzFXoK2pbNE

//@version=5

strategy("[Myth Busting] [ORB] Casper SMC - 16 Jun", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, pyramiding = 10)- 1