Überblick

Die RSI- und Stochastic-RSI-Divergenz-Strategie ist eine fortgeschrittene technische Analysemethode, die speziell zur Identifizierung von wichtigen Wendepunkten im Markt entwickelt wurde. Diese Strategie kombiniert die Leistungsfähigkeit des Relative Strength Index (RSI) und des Stochastic Relative Strength Index (SRSI), indem sie Divergenzen zwischen dem Preis und diesen Momentum-Indikatoren überwacht, um potenzielle Trendwechsel vorherzusagen. Darüber hinaus integriert die Strategie einen exponentiellen gleitenden Durchschnitt (EMA) als Trendfilter und wendet einen präzisen Swing-Distanz-Filter an, um sicherzustellen, dass sinnvolle Marktstrukturveränderungen und nicht Marktrauschen erfasst werden.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Divergenzkonzept der technischen Analyse. Eine Divergenz tritt auf, wenn die Preisentwicklung nicht mit der Entwicklung des technischen Indikators übereinstimmt, was in der Regel darauf hindeutet, dass sich der aktuelle Trend möglicherweise bald umkehrt. Die Strategie konzentriert sich auf vier Arten von Divergenzen:

- Reguläre bullische Divergenz: Wenn der Preis ein neues Tief erreicht, aber der RSI oder SRSI kein neues Tief erreicht. Dies deutet darauf hin, dass die Abwärtsdynamik nachlässt und möglicherweise der Beginn eines Aufwärtstrends bevorsteht.

- Reguläre bärische Divergenz: Wenn der Preis ein neues Hoch erreicht, aber der RSI oder SRSI kein neues Hoch erreicht. Dies deutet darauf hin, dass die Aufwärtsdynamik nachlässt und möglicherweise der Beginn eines Abwärtstrends bevorsteht.

- Versteckte bullische Divergenz: Wenn der Preis über dem vorherigen Tief liegt, aber der RSI oder SRSI unter dem vorherigen Tief liegt. Dies deutet typischerweise auf eine Korrektur innerhalb eines Aufwärtstrends hin und signalisiert, dass der Hauptaufwärtstrend fortgesetzt wird.

- Versteckte bärische Divergenz: Wenn der Preis unter dem vorherigen Hoch liegt, aber der RSI oder SRSI über dem vorherigen Hoch liegt. Dies deutet typischerweise auf eine Erholung innerhalb eines Abwärtstrends hin und signalisiert, dass der Hauptabwärtstrend fortgesetzt wird.

Die Strategie verwendet strenge Filterbedingungen, um die Qualität der Divergenzsignale sicherzustellen:

- Verwendung eines Rückblickzeitraums (Standard 40 Perioden), um signifikante Swingpunkte zu finden

- Anforderung eines minimalen Swing-Distanz-Prozentsatzes (Standard 1,5 %) zur Filterung kleiner Schwankungen

- Anforderung eines minimalen Preisänderungsprozentsatzes zum letzten Swingpunkt (Standard 0,5 %)

Wenn eine Divergenz erkannt wird, zeichnet die Strategie Beschriftungen und Verbindungslinien auf dem Chart, damit Händler diese wichtigen Signale visuell erkennen können. Darüber hinaus generiert die Strategie basierend auf den Divergenzsignalen automatisch Long- und Short-Einstiegssignale.

Vorteile der Strategie

- Mehrstufige Bestätigung: Die Kombination von RSI und Stochastic RSI bietet eine doppelte Bestätigung, wodurch die Wahrscheinlichkeit von Fehlsignalen verringert wird. Wenn beide Indikatoren eine Divergenz anzeigen, ist das Signal zuverlässiger.

- Umfassende Divergenzerkennung: Die Strategie erkennt nicht nur reguläre Divergenzen (die auf eine Trendumkehr hindeuten), sondern auch versteckte Divergenzen (die auf eine Trendfortsetzung hindeuten) und bietet Händlern somit eine umfassende Marktperspektive.

- Visuelle Darstellung: Durch die visuelle Kennzeichnung von Divergenzen auf dem Chart, einschließlich Beschriftungen und Verbindungslinien, können Händler die Signale leichter erkennen und verstehen.

- Hohe Anpassungsfähigkeit: Parameter wie der Rückblickzeitraum, die minimale Swing-Distanz und die minimale Preisänderung sind einstellbar, sodass Händler die Strategie an unterschiedliche Marktbedingungen und Zeitrahmen anpassen können.

- Reduzierung von Rauschen durch Filter: Durch die Implementierung von Schwellenwerten für minimale Swing-Distanz und Preisänderung filtert die Strategie effektiv Marktrauschen und konzentriert sich auf bedeutende Preisstrukturveränderungen.

- Trendkontext: Die Einbeziehung des 200-Perioden-EMA bietet einen breiteren Trendkontext und hilft Händlern, die Bedeutung von Divergenzsignalen im Gesamtmarkttrend zu verstehen.

Strategierisiken

- Falsche Divergenzen: Selbst mit Filtern kann der Markt falsche Divergenzsignale erzeugen, insbesondere in volatilen oder seitwärts gerichteten Märkten. Dies kann zu falschen Handelsentscheidungen und potenziellen Verlusten führen.

- Zeitverzögerung: Divergenzsignale bilden sich in der Regel erst, nachdem der Preis bereits begonnen hat, sich umzukehren, was zu suboptimalen Einstiegspunkten führen kann, insbesondere in sich schnell bewegenden Märkten.

- Parameterempfindlichkeit: Die Strategieleistung hängt stark von den Parametereinstellungen ab, wie z. B. dem Rückblickzeitraum und der minimalen Swing-Distanz. Ungeeignete Parameter können zu zu vielen oder zu wenigen Signalen führen.

- Indikatorgrenzen: RSI und SRSI als Momentum-Indikatoren können unter bestimmten Marktbedingungen unzuverlässig sein, insbesondere in langfristigen Trendmärkten oder extrem volatilen Umgebungen.

- Fehlen eines Stop-Loss-Mechanismus: Die aktuelle Strategieimplementierung enthält keinen expliziten Stop-Loss, was das potenzielle Abwärtsrisiko erhöht.

Um diese Risiken zu mindern, wird Folgendes empfohlen:

- Kombinieren Sie Divergenzsignale mit anderen technischen Indikatoren oder Analysemethoden wie Unterstützungs-/Widerstandsniveaus, Candlestick-Mustern oder Volumenanalyse

- Testen und optimieren Sie die Parametereinstellungen unter verschiedenen Marktbedingungen

- Implementieren Sie angemessenes Risikomanagement und Stop-Loss-Strategien

- Berücksichtigen Sie die Bedeutung von Divergenzsignalen im Kontext des gesamten Markttrends

Richtungen zur Strategieoptimierung

- Integration von Stop-Loss und Take-Profit-Mechanismen: Der aktuellen Strategie fehlen Risikomanagementfunktionen. Das Hinzufügen eines dynamischen Stop-Loss basierend auf dem ATR (Average True Range) oder eines festen Stop-Loss basierend auf wichtigen Unterstützungs-/Widerstandsniveaus kann das Risiko-Ertrags-Verhältnis der Strategie erheblich verbessern. Ebenso kann die Implementierung von Take-Profit-Regeln auf der Grundlage von Preiszielen oder Zeitlimits Gewinne sichern.

- Hinzufügen von Trendfiltern: Obwohl die Strategie bereits einen EMA als Referenz enthält, wird er nicht zur Filterung von Trades verwendet. Es können Bedingungen hinzugefügt werden, z. B. nur bullische Divergenzen zu berücksichtigen, wenn der Preis über dem 200-Tage-EMA liegt, oder nur bärische Divergenzen, wenn der Preis darunter liegt. Dies hilft, sich am Haupttrend auszurichten.

- Signalbestätigungsmechanismen: Die Einführung zusätzlicher Bestätigungsindikatoren wie steigendes Volumen, Candlestick-Bestätigungsmuster oder Kreuzungen anderer Momentum-Indikatoren kann die Zuverlässigkeit der Signale erhöhen.

- Dynamische Parameteranpassung: Implementieren Sie einen Mechanismus, der den Rückblickzeitraum und die Swing-Distanz-Schwellenwerte automatisch basierend auf der Marktvolatilität anpasst. Verwenden Sie z. B. größere Schwellenwerte in volatilen Märkten und kleinere in ruhigen Märkten.

- Divergenzstärke-Bewertung: Entwickeln Sie ein Bewertungssystem zur Bewertung der "Stärke" einer Divergenz, basierend auf der Größe der Abweichung zwischen Preis und Indikator, der Länge der Zeit, die für die Divergenz benötigt wurde, und anderen relevanten Faktoren. Dies kann Händlern helfen, stärkere Signale zu priorisieren.

- Multi-Timeframe-Analyse: Integrieren Sie eine Bestätigung über mehrere Zeitrahmen hinweg, z. B. Signale nur dann zu berücksichtigen, wenn auch der höhere Zeitrahmen eine Divergenz in dieselbe Richtung anzeigt. Dies kann Fehlsignale reduzieren.

- Verbesserte Preisschwungerkennung: Die aktuelle Strategie verwendet eine einfache Hoch-/Tief-Erkennung. Die Implementierung einer komplexeren Preisstrukturanalyse (z. B. unter Berücksichtigung einer Sequenz mehrerer Swingpunkte) kann die Genauigkeit der Divergenzerkennung verbessern.

- Anpassung an das Marktumfeld: Fügen Sie eine Klassifizierungsfunktion für das Marktumfeld hinzu (z. B. Trend, Bereich oder hohe Volatilität) und passen Sie das Strategieverhalten basierend auf dem erkannten Umfeld an.

Zusammenfassung

Die RSI- und Stochastic-RSI-Divergenz-Handelsstrategie ist ein komplexes und leistungsstarkes technisches Analysetool, das durch die Erkennung von Inkonsistenzen zwischen Preis und Momentum-Indikatoren potenzielle Marktumkehrungen und Trendfortsetzungen erfassen kann. Durch die Integration der Erkennung regulärer und versteckter Divergenzen sowie die Anwendung sorgfältig gestalteter Filter bietet die Strategie einen umfassenden Ansatz zur Identifizierung von Handelsmöglichkeiten mit hoher Wahrscheinlichkeit.

Wie bei allen technischen Analysemethoden gibt es jedoch auch bei dieser Strategie Einschränkungen und Risiken. Durch die Implementierung der vorgeschlagenen Optimierungen, wie das Hinzufügen von Risikomanagementmechanismen, die Verbesserung der Signalbestätigung und die Integration dynamischer Parameteranpassungen, kann die Robustheit und Leistung der Strategie erheblich verbessert werden.

Letztlich eignet sich diese Strategie am besten als Teil eines breiteren Handelssystems, kombiniert mit anderen Analysetools und geeigneten Risikomanagementprinzipien. Für Händler, die technische Analyse und Marktstrukturen verstehen, kann diese Divergenzstrategie ein wertvolles Werkzeug zur Entdeckung hochwertiger Handels-Setups sein.

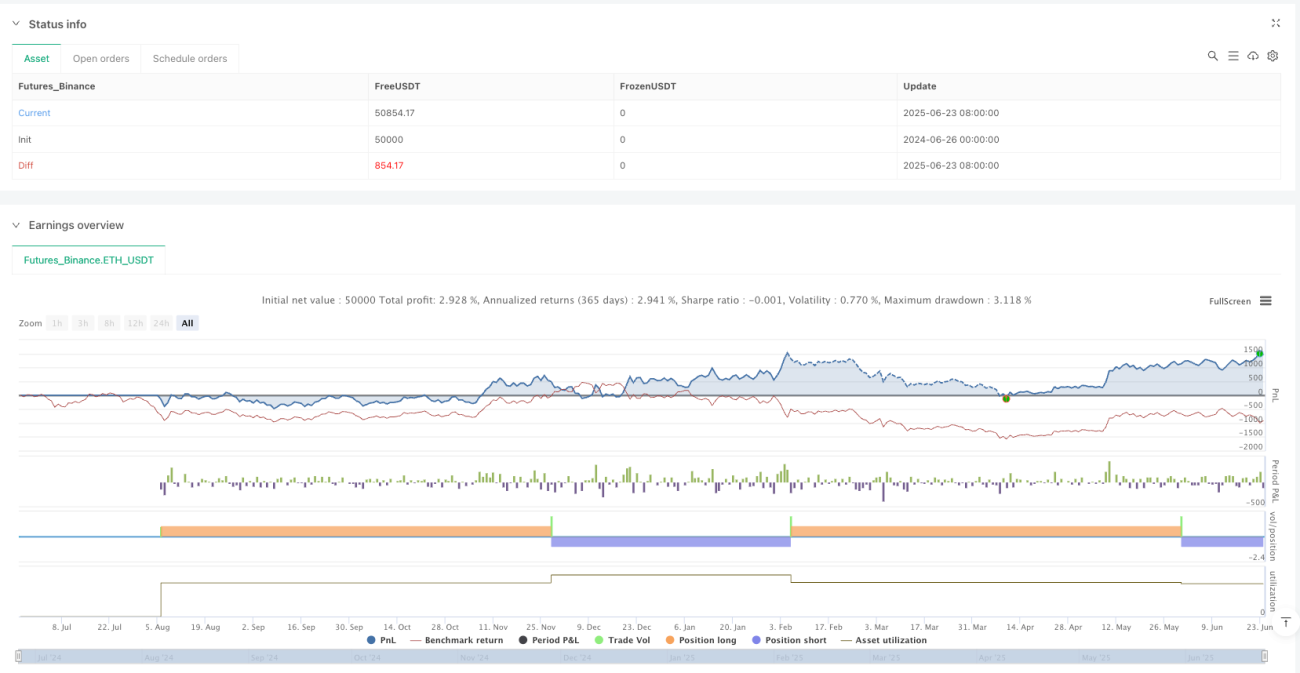

/*backtest

start: 2024-06-26 00:00:00

end: 2025-06-24 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy", overlay=true)

//strategy("RSI & SRSI Divergence Strategy with EMA & Min Swing Filter + Price Chart Lines", overlay=true)

rsiLength = input.int(14, title="RSI Length")- 1