Fortschrittliche zeitbasierte Handelsstrategie mit intelligenter Umkehrlogik

Übersicht

Die "Fortgeschrittene Zeitsessions-Handelsstrategie mit intelligenter Umkehrlogik" ist eine präzise quantitative Handelsstrategie, die speziell für Sessions-Handel im 1-Stunden-Zeitrahmen entwickelt wurde. Die Strategie nutzt Richtungsbestätigung, vordefinierte Risikoparameter und über Nacht ausgeführte Limit-Orders, um einen Marktvorteil zu erlangen. Ihr Kern besteht darin, die Handelsrichtung durch den Vergleich des Eröffnungskurses um 08:00 Uhr New Yorker Zeit mit dem Schlusskurs um 18:00 Uhr zu bestimmen und auf Basis des vorherigen Trends eine intelligente Umkehrungsentscheidung zu treffen, um Momentum-Erschöpfung zu vermeiden und Korrekturumkehrungen zu erfassen. Die Strategie ermöglicht durch benutzerdefinierte Stop-Loss-, Take-Profit- und Risikokontrollparameter eine vollautomatische Handelsumgebung.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Analyse von Preisbeziehungen zu bestimmten Zeitpunkten und einer intelligenten Umkehrlogik:

-

Richtungsbestätigungsmechanismus: Täglich um 18:00 Uhr New Yorker Zeit vergleicht das System den Eröffnungskurs um 08:00 Uhr mit dem Schlusskurs um 18:00 Uhr. Wenn die Richtung des aktuellen Tages mit der des Vortages übereinstimmt, kehrt die Strategie das Signal um; bei abweichender Richtung wird die Trendrichtung des aktuellen Tages beibehalten. Diese Logik zielt darauf ab, Trenderschöpfung zu vermeiden und Preisreversionen zu erfassen.

-

Definition des Einstiegspunkts: Basierend auf der bestätigten Richtung setzt das System automatisch den Einstiegspunkt fest:

- Kaufsignal: Verwendung des Tiefstkurses des aktuellen Tages als Einstiegspunkt

- Verkaufssignal: Verwendung des Höchstkurses des aktuellen Tages als Einstiegspunkt

Das System legt gemäß benutzerdefinierter Punkte Stop-Loss und Take-Profit-Niveaus fest (Standard: Stop-Loss 18 Punkte, Take-Profit 54 Punkte, Risiko-Ertrags-Verhältnis 1:3).

-

Zeitlich begrenzte Ausführung: Die Orders werden nach 18:00 Uhr New Yorker Zeit gesendet und können zwischen 18:00 und 08:00 Uhr des nächsten Tages jederzeit ausgelöst werden. Wird der Einstiegspunkt bis 08:00 Uhr des nächsten Tages nicht erreicht, wird die Order automatisch storniert.

-

Manuelle Schließfunktion: Falls ein Trade zur konfigurierten Zeit (Standard: 09:00 Uhr New Yorker Zeit) noch offen ist, schließt das System alle Positionen und simuliert so ein reales Tagesausstiegsszenario.

-

Risikobasierte Positionsberechnung: Die Positionsgröße wird dynamisch basierend auf Kontogröße, Risikoprozentsatz und Stop-Distanz berechnet, um eine konsistente Risikoexposition unabhängig von der Marktvolatilität zu gewährleisten.

Strategievorteile

Durch eine detaillierte Analyse des Codes zeigt die Strategie folgende signifikante Vorteile:

-

Zeitgenaue Handelsausführung: Die Strategie nutzt bestimmte Zeitpunkte (08:00 und 18:00 Uhr New Yorker Zeit) für Entscheidungen und Ausführung, um Chancen zu kritischen Marktphasen zu nutzen. Dieser zeitbasierte Ansatz reduziert Rauschtrades und erhöht die Vorhersagbarkeit.

-

Intelligente Umkehrlogik: Durch den Vergleich der Preisrichtung aufeinanderfolgender Tage kann die Strategie potenzielle Trenderschöpfungspunkte erkennen und die Richtung zum richtigen Zeitpunkt umkehren. Dieser Ansatz vermeidet es, überdehnten Trends hinterherzulaufen, und verbessert die Einstiegspräzision.

-

Integriertes Risikomanagement: Die Strategie enthält umfassende Risikomanagementfunktionen:

- Vordefinierte Stop-Loss/Take-Profit-Einstellungen

- Dynamische Positionsberechnung basierend auf Kontogröße und Risikotoleranz

- Zeitbasierter automatischer Positionsschluss

-

Vorteil von Limit-Orders: Durch die Verwendung von Limit-Orders anstelle von Market-Orders wird eine Ausführung zu günstigeren Preisen sichergestellt, Slippage reduziert und ein Einstieg unter ungünstigen Bedingungen vermieden.

-

Vollautomatischer Betrieb: Nach der Einrichtung läuft die Strategie vollständig automatisch ohne ständige Überwachung, was emotionale Störungen und menschliche Fehler reduziert.

Strategierisiken

Trotz der guten Ausgestaltung bestehen folgende Risiken:

-

Verpasste Handelsmöglichkeiten: Da die Einstiegspunkte auf den Tageshöchst/-tiefstkursen basieren und zeitlich begrenzt sind, kann die Strategie Chancen verpassen, wenn die Preise die gesetzten Punkte nicht erreichen. Dies tritt besonders in Umgebungen mit geringer Volatilität auf.

-

Risiko des Versagens der Umkehrlogik: In starken Trendmärkten kann die auf Richtungsähnlichkeit basierende Umkehrlogik zu verfrühten Gegentrend-Trades führen, was das Verlustrisiko erhöht.

-

Zeitabhängigkeit: Die Strategie ist stark von bestimmten Zeitpunkten (New Yorker Zeit) abhängig und kann in anderen Märkten oder unregelmäßigen Handelszeiten weniger effektiv sein.

-

Risiko des festen Stop-Loss: Die Verwendung fester Punkte als Stop-Loss passt sich möglicherweise nicht allen Marktbedingungen an, insbesondere bei plötzlich steigender Volatilität.

Lösungsansätze:

- Implementierung adaptiver Stop-Loss basierend auf aktueller Marktvolatilität

- Hinzufügen zusätzlicher Filter, um unter extremen Marktbedingungen zu vermeiden

- Einführung von Bestätigungen auf mehreren Zeitrahmen zur Verbesserung der Einstiegssignalqualität

- Reduzierung der Positionsgröße in Phasen hoher Volatilität

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Dynamische Stop-Loss/Take-Profit-Niveaus: Derzeit werden feste Punkte verwendet. Eine Verbesserung durch ATR- oder volatilitätsbasierte Prozentsätze würde eine bessere Anpassung an verschiedene Marktbedingungen ermöglichen. Grund: Die Marktvolatilität ändert sich im Laufe der Zeit, feste Punkte können in Hochvolatilitätsphasen zu klein, in Niedrigvolatilitätsphasen zu groß sein.

-

Hinzufügen eines Trendfilters: Einführung von Trendindikatoren (z. B. gleitende Durchschnitte oder ADX) als zusätzliche Bestätigung, um nur in günstigen Trendumgebungen zu handeln. Dies reduziert Fehlsignale in Seitwärtsmärkten und erhöht die Gesamttrefferquote.

-

Optimierung des Zeitfensters: Durch Backtesting verschiedener Zeitpunktkombinationen (nicht nur 08:00 und 18:00) das optimale Zeitfenster für bestimmte Märkte finden. Verschiedene Finanzinstrumente können zu unterschiedlichen Zeiten spezifische Verhaltensmuster aufweisen.

-

Einbeziehung von Multi-Timeframe-Bestätigungen: Überprüfung der Richtung auf höheren Zeitrahmen (z. B. 4 Stunden oder Tageschart) zur Validierung des 1-Stunden-Signals, um sicherzustellen, dass der Trade im Einklang mit dem übergeordneten Trend steht. Dies reduziert das Risiko von Gegentrend-Trades.

-

Implementierung eines Teilgewinn-Mechanismus: Hinzufügen einer Funktion zur Teilpositionsschließung bei Erreichen bestimmter Gewinnniveaus, um Gewinne zu sichern und gleichzeitig die Restposition weiterlaufen zu lassen. Dies kann die Stabilität der Gesamterträge bei gleichzeitig hohem Renditepotenzial verbessern.

Zusammenfassung

Die "Fortgeschrittene Zeitsessions-Handelsstrategie mit intelligenter Umkehrlogik" ist ein sorgfältig konzipiertes quantitatives Handelssystem, das zeitbestimmte Entscheidungspunkte, intelligente Richtungsbestätigung und umfassendes Risikomanagement kombiniert. Durch die Analyse von Preisbeziehungen zu den Schlüsselzeitpunkten 08:00 und 18:00 Uhr New Yorker Zeit und die Anwendung der intelligenten Umkehrlogik kann die Strategie potenzielle Trenderschöpfungspunkte und Korrekturumkehrchancen effektiv identifizieren.

Der Limit-Order-Mechanismus der Strategie gewährleistet günstigere Einstiegspreise, während vordefinierte Risikoparameter und dynamische Positionsberechnung für ein konsistentes Risikomanagement sorgen. Obwohl inhärente Risiken bestehen, wie verpasste Handelsmöglichkeiten und das Versagen der Umkehrlogik unter bestimmten Marktbedingungen, können diese durch die vorgeschlagenen Optimierungsrichtungen gemildert werden.

Durch die Implementierung dynamischer Stop-Loss/Take-Profit-Niveaus, das Hinzufügen von Trendfiltern, die Optimierung des Zeitfensters, die Einbeziehung von Multi-Timeframe-Bestätigungen und einen Teilgewinn-Mechanismus hat die Strategie das Potenzial, ihre Leistung und Anpassungsfähigkeit weiter zu verbessern. Insgesamt handelt es sich um ein strukturiertes, logisches Handelssystem, das sich besonders für Händler eignet, die Automatisierung und Disziplin im Intraday-Handel anstreben.

/*backtest

start: 2024-06-27 00:00:00

end: 2025-06-25 08:00:00

period: 1h

basePeriod: 1h

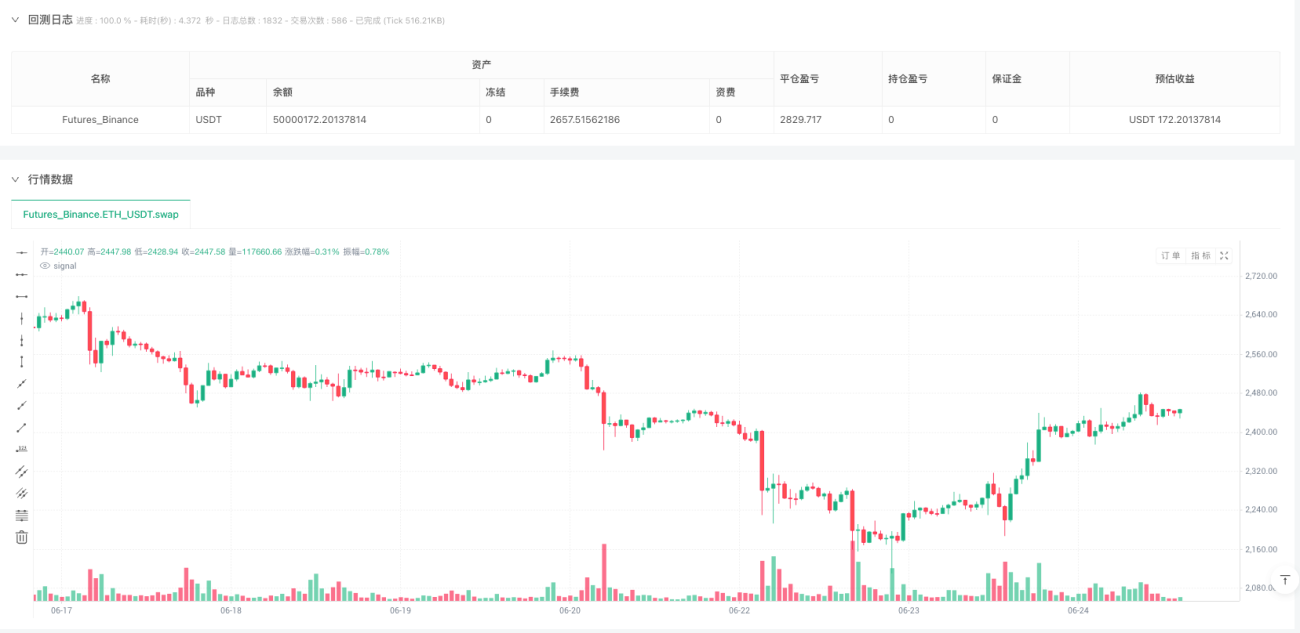

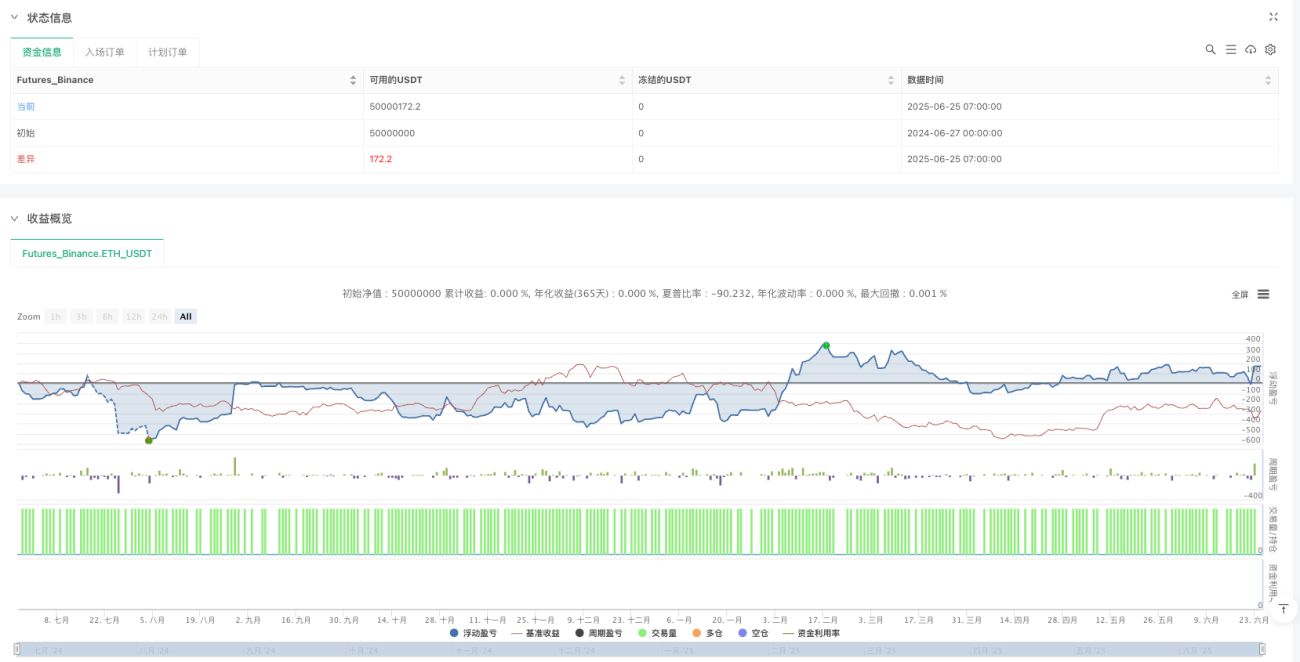

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=6

strategy("LANZ Strategy 1.0 [Backtest]", overlay=true, default_qty_type=strategy.cash, default_qty_value=100)

// === TIMEFRAME RESTRICTION ===- 1