Handelsstrategie zur Trendbestätigung mittels mehrerer technischer Indikatoren

Überblick

Die Handelsstrategie mit Bestätigung durch mehrere technische Indikatoren ist ein umfassendes quantitatives Handelssystem, das den Stochastic RSI, Keltner Channels, Watson Envelope, Ichimoku Cloud und eine Trendbestätigung auf höherem Zeitrahmen kombiniert. Die Strategie zielt darauf ab, durch die koordinierte Bestätigung mehrerer technischer Indikatoren überkaufte und überverkaufte Bereiche im Markt zu identifizieren und gleichzeitig sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt, um so die Genauigkeit und Zuverlässigkeit der Trades zu erhöhen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch einen mehrstufigen Filtermechanismus sicherzustellen, dass nur unter hochwahrscheinlichen Marktbedingungen gehandelt wird. Im Einzelnen:

-

Stochastic RSI: Zunächst wird der RSI (Relative Strength Index) berechnet, auf den dann die Stochastic-Formel angewendet wird, um die K- und D-Linien des Stochastic RSI zu erzeugen. Diese Indikatoren dienen zur Identifizierung von überkauften (>90) und überverkauften (<10) Bereichen.

-

Keltner Channels: Basierend auf dem EMA (Exponential Moving Average) und dem ATR (Average True Range) werden Preiskorridore gebildet, um festzustellen, ob sich der Preis in extremen Bereichen befindet. Die Strategie verlangt, dass bei einem Long-Signal der Preis über der unteren Kanalgrenze liegt, bei einem Short-Signal unter der oberen Kanalgrenze.

-

Watson Envelope: Verwendet eine prozentuale Verschiebung auf Basis eines 20-Perioden-EMA, um Preishüllkurven zu erstellen. Ähnlich wie die Keltner Channels bietet der Watson Envelope eine zusätzliche Bestätigung der Preisbereiche.

-

Ichimoku Cloud: Bietet Unterstützung für die langfristige Trendanalyse, einschließlich der Tenkan-Sen (9 Perioden), Kijun-Sen (26 Perioden), Senkou Span A (Durchschnitt von Tenkan und Kijun) und Senkou Span B (Durchschnitt der Hochs und Tiefs über 52 Perioden). Die Strategie verlangt, dass bei einem Long-Signal der Preis über Senkou Span A und B liegt, bei einem Short-Signal umgekehrt.

-

Trendbestätigung auf höherem Zeitrahmen: Verwendet den EMA(50) auf dem 30-Minuten-Zeitrahmen (Standard), um die allgemeine Marktrichtung zu bestätigen und sicherzustellen, dass die Handelsrichtung mit dem größeren Markttrend übereinstimmt.

Long-Einstiegsbedingungen erfordern:

- Die K- und D-Linien des Stochastic RSI liegen beide unter 10 (überverkauft)

- Die K-Linie kreuzt die D-Linie von unten nach oben (Momentum dreht nach oben)

- Der Preis liegt über der unteren Grenze des Watson Envelope und der unteren Grenze der Keltner Channels

- Der höhere Zeitrahmen zeigt einen Aufwärtstrend

- Der Preis liegt über Senkou Span A und B der Ichimoku Cloud

Die Short-Einstiegsbedingungen sind umgekehrt und erfordern einen überkauften Stochastic RSI, ein Kreuzen der K-Linie unter die D-Linie, einen Preis unter der oberen Grenze, einen Abwärtstrend im höheren Zeitrahmen und einen Preis unter den Ichimoku-Indikatoren.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Durch die Integration mehrerer verschiedener technischer Indikatoren wird das Risiko von Fehlsignalen erheblich reduziert. Jeder Indikator bietet eine einzigartige Marktperspektive; wenn sie alle in die gleiche Handelsrichtung zeigen, steigt die Zuverlässigkeit der Signale deutlich.

-

Umfassende Marktbedingungsanalyse: Die Strategie berücksichtigt gleichzeitig Momentum (Stochastic RSI), Volatilität (Keltner Channels), Trend (Ichimoku Cloud) und Bestätigung auf höherem Zeitrahmen und bietet so eine vollständige Marktanalyse.

-

Flexible Parametereinstellungen: Die Strategie ermöglicht es dem Benutzer, die Parameter der einzelnen Indikatoren anzupassen, einschließlich der Länge des Stochastic RSI, des Multiplikators der Keltner Channels, der Verschiebung des Watson Envelope usw., sodass sie an verschiedene Marktbedingungen und Handelsinstrumente angepasst werden kann.

-

Trendrichtungsfilter: Durch die Analyse auf höherem Zeitrahmen wird sichergestellt, dass die Handelsrichtung mit dem übergeordneten Markttrend übereinstimmt, wodurch das hohe Risiko von Gegentrendgeschäften vermieden wird.

-

Visualisierte Handelssignale: Die Strategie bietet eine klare grafische Oberfläche mit Visualisierung von Kanallinien, Signalmarkierungen und Indikatorwerten, die es Händlern erleichtert, die Handelssignale intuitiv zu verstehen und zu überprüfen.

Strategierisiken

-

Parameterempfindlichkeit: Die Strategie stützt sich auf mehrere technische Indikatoren und deren Parametereinstellungen. Unterschiedliche Parameterkombinationen können zu völlig unterschiedlichen Handelsergebnissen führen. Eine Überoptimierung kann dazu führen, dass die Strategie im Backtest gut, im Live-Handel jedoch schlecht abschneidet.

-

Signalverzögerung: Aufgrund der Verwendung mehrerer gleitender Durchschnitte und Glättungsprozesse kann es zu einer gewissen Signalverzögerung kommen, insbesondere in sich schnell bewegenden Märkten, was zu verpassten idealen Einstiegspunkten oder zu späten Einstiegen führen kann.

-

Risiko der Überfilterung: Die mehrfachen Bestätigungen verbessern zwar die Signalqualität, können aber auch dazu führen, dass einige vorteilhafte Handelsmöglichkeiten verpasst werden. In bestimmten Marktumgebungen kann die Strategie über längere Zeiträume keine Handelssignale generieren.

-

Abhängigkeit vom höheren Zeitrahmen: Die Abhängigkeit vom Trend auf höherem Zeitrahmen kann in Seitwärtsmärkten oder zu Beginn von Trendumkehrungen zu schlechter Handelsleistung führen.

-

Fehlender Stop-Loss-Mechanismus: Der Code enthält keine explizite Stop-Loss-Strategie, was zu übermäßigen Verlusten bei ungünstigen Marktbewegungen führen kann.

Um diese Risiken zu mindern, wird Folgendes empfohlen:

- Durchführung ausreichender historischer Backtests, um für den jeweiligen Markt geeignete Parameterkombinationen zu finden

- Hinzufügen geeigneter Stop-Loss- und Take-Profit-Mechanismen

- Berücksichtigung einer Kombination mit Fundamentalanalyse und Marktstimmungsindikatoren

- Regelmäßige Neubewertung und Anpassung der Strategieparameter an sich ändernde Marktbedingungen

Optimierungsmöglichkeiten

-

Dynamische Parameteranpassung: Implementierung eines adaptiven Parametersystems basierend auf Marktvolatilität oder Trendstärke. Beispielsweise Erhöhung des Multiplikators der Keltner Channels in Phasen hoher Volatilität oder Anpassung der Schwellenwerte des Stochastic RSI in starken Trendmärkten.

-

Verbesserung des Risikomanagements: Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen, z. B. einen auf ATR basierenden Trailing-Stop oder Take-Profit basierend auf Unterstützungs-/Widerstandsniveaus. Implementierung einer Teilgewinnmitnahme, um einen Teil der Gewinne zu sichern.

-

Optimierung des Einstiegszeitpunkts: Kombination mit Price Action-Analyse (z. B. Candlestick-Muster) oder Volumenbestätigung zur weiteren Präzisierung des Einstiegszeitpunkts, um Verluste durch Fehlausbrüche zu reduzieren.

-

Hinzufügen von Filtern: Berücksichtigung von Marktstimmungsindikatoren oder Volatilitätsfiltern, um den Handel unter extremen Marktbedingungen zu vermeiden. Beispielsweise Aussetzen des Handels, wenn der VIX oder ein ähnlicher Volatilitätsindikator extrem hoch ist.

-

Optimierung des Geldmanagements: Derzeit verwendet die Strategie einen festen Kapitalanteil (2%). Implementierung eines dynamischen Geldmanagementsystems basierend auf aktueller Position, Marktrisiko oder Strategieleistung.

-

Erweiterung der Multi-Zeitrahmen-Analyse: Neben dem aktuell verwendeten 30-Minuten-Zeitrahmen können weitere Zeitrahmen zur Analyse hinzugefügt werden, um ein umfassenderes Trendbestätigungssystem aufzubauen.

-

Integration von maschinellem Lernen: Verwendung von maschinellen Lerntechniken zur Optimierung der Parameterauswahl oder zur Zuweisung von Wahrscheinlichkeitsgewichten für Handelssignale, um die Anpassungsfähigkeit und Genauigkeit der Strategie zu verbessern.

Diese Optimierungsrichtungen können nicht nur die Robustheit und Rentabilität der Strategie verbessern, sondern auch ihre Anpassungsfähigkeit an verschiedene Marktbedingungen erhöhen.

Zusammenfassung

Die Handelsstrategie mit Bestätigung durch mehrere technische Indikatoren ist ein umfassendes quantitatives Handelssystem, das durch die Integration von Stochastic RSI, Keltner Channels, Watson Envelope, Ichimoku Cloud und Analyse auf höherem Zeitrahmen einen mehrstufigen Bestätigungsmechanismus für Handelssignale aufbaut. Der Hauptvorteil der Strategie liegt in ihrer umfassenden Marktanalyse und der mehrfachen Signalbestätigung, die dazu beiträgt, Fehlsignale zu reduzieren und die Handelsgenauigkeit zu erhöhen.

Allerdings ist die Strategie auch mit Risiken wie Parameterempfindlichkeit, Signalverzögerung und Überfilterung konfrontiert. Durch die Implementierung von Optimierungsmaßnahmen wie dynamischer Parameteranpassung, Verbesserung des Risikomanagements, Optimierung des Einstiegszeitpunkts und Erweiterung der Multi-Zeitrahmen-Analyse können die Robustheit und Rentabilität der Strategie weiter gesteigert werden.

Insgesamt handelt es sich um eine durchdachte, logisch aufgebaute quantitative Handelsstrategie, die für erfahrene Händler geeignet ist, die ihre Prinzipien und Risiken vollständig verstehen. Durch kontinuierliche Überwachung, Bewertung und Optimierung hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen stabile Handelsergebnisse zu erzielen.

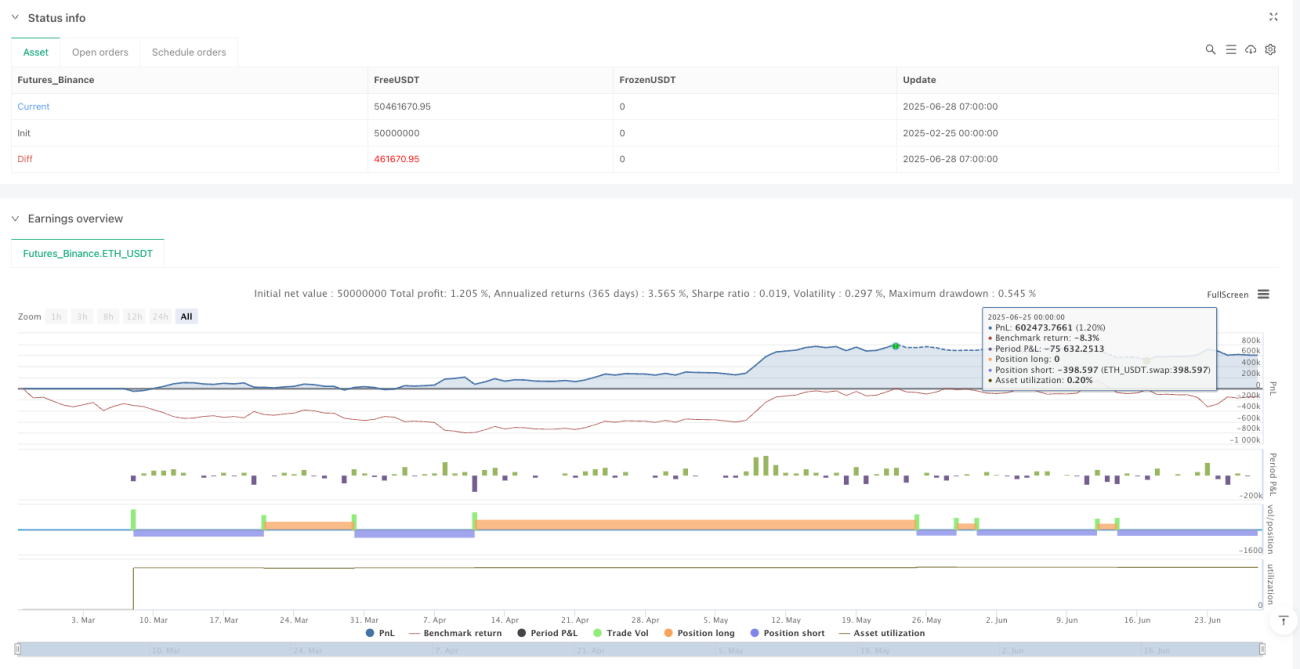

/*backtest

start: 2025-02-25 00:00:00

end: 2025-06-28 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

//@version=5

strategy("CNCRADIO talked GPT into Watching the YouTube!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1