Überblick

Die Multi-Zeitfenster-Vorab-Handelsausführungs-Optimierungsstrategie ist ein zeitgesteuertes automatisiertes Handelssystem, das es Händlern ermöglicht, zu bestimmten Zeitpunkten eines Handelstages vordefinierte Handelsanweisungen auszuführen. Diese Strategie eignet sich besonders für Händler, die in spezifischen Marktphasen (wie Übernachtgeschäfte, vorbörsliche Märkte oder zum Handelsschluss) Preisbewegungen nutzen möchten. Die Strategie arbeitet am besten im 1-Minuten-Zeitrahmen und bietet die präziseste Ausführungsumgebung für zeitgenaue Trades. Das System erlaubt die Einrichtung von bis zu drei unabhängigen Handelszeitfenstern, von denen jedes separat mit einer Handelsrichtung (Kauf oder Verkauf) konfiguriert werden kann und voreingestellte Take-Profit- und Stop-Loss-Level anwendet.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf einem präzisen Zeitauslösemechanismus, der durch folgende Schlüsselkomponenten realisiert wird:

-

Multi-Zeitfenster-Einstellung: Die Strategie unterstützt drei unabhängige Handelszeitfenster, jedes mit einer spezifischen Ausführungszeit (Stunde und Minute) und Handelsrichtung (Long oder Short). Benutzer können die Aktivierung jedes Zeitfensters über boolesche Eingaben steuern.

-

Zeitgenaue Auslösung: Die Strategie prüft die aktuelle Stunde und Minute und vergleicht sie mit den voreingestellten drei Handelszeitfenstern. Bei Übereinstimmung führt die Strategie den Handelsauftrag entsprechend der vom Benutzer eingestellten Handelsrichtung aus.

-

Täglicher Reset-Mechanismus: Um zu verhindern, dass die Strategie am selben Tag übermäßig viele Trades ausführt, implementiert das System eine tägliche Reset-Funktion. Durch die Verfolgung des aktuellen Handelstages und die Aufzeichnung der ausgeführten Trades wird sichergestellt, dass jedes Handelszeitfenster maximal einmal pro Tag ausgeführt wird.

-

Risikomanagement-Parameter: Die Strategie erlaubt die Definition von Take-Profit- und Stop-Loss-Levels pro Trade sowie die Handelsgröße (Lot Size) pro Order, um ein individuelles Risikomanagement zu ermöglichen.

-

Ausführungsbeschränkungen: Das System begrenzt die maximale Anzahl von Trades pro Handelstag auf drei (maximal eines pro Zeitfenster), um das Risiko von Überhandel zu vermeiden.

Vorteile der Strategie

Eine eingehende Analyse des Strategiecodes ergibt folgende signifikante Vorteile:

-

Hohe Anpassbarkeit: Benutzer können Handelszeitfenster, Handelsrichtung, Take-Profit- und Stop-Loss-Level sowie Handelsgröße vollständig steuern, sodass sich die Strategie an unterschiedliche Marktbedingungen und Handelsstile anpassen lässt.

-

Zeitgenauigkeit: Die Ausführung im 1-Minuten-Zeitrahmen gewährleistet hohe zeitliche Präzision, was entscheidend für die Nutzung von Preisbewegungen in kritischen Marktphasen ist.

-

Automatisierungseffizienz: Nach der Einrichtung läuft die Strategie vollautomatisch, ohne dass der Händler den Markt kontinuierlich überwachen muss – Zeit- und Arbeitsersparnis.

-

Handelsfrequenzkontrolle: Durch den täglichen Reset und die Begrenzung der Handelsanzahl wird Überhandel vermieden, Transaktionskosten gesenkt und das Risiko emotionsgesteuerter Entscheidungen reduziert.

-

Nutzung von Marktphasen: Besonders geeignet zur Nutzung von Preismustern in bestimmten Marktphasen wie Eröffnung, Schluss, Übernachtgeschäften und vorbörslichen Märkten.

-

Klar strukturierter Code: Der Code ist übersichtlich, leicht verständlich und modifizierbar, sodass Händler ihn problemlos an ihre Bedürfnisse anpassen können.

Risiken der Strategie

Trotz der vielen Vorteile birgt die Strategie folgende potenzielle Risiken:

-

Risiko fester Zeitpunkte: Da die Trade-Ausführung ausschließlich auf voreingestellten Zeiten basiert, werden aktuelle Marktbedingungen, Preisniveaus oder technische Indikatoren nicht berücksichtigt – Trades können in ungünstigen Marktumgebungen ausgeführt werden.

-

Marktlückenrisiko: In schnelllebigen Märkten, insbesondere bei Kurslücken oder extremer Volatilität, können feste Stop-Loss-Einstellungen den Kapitalschutz nicht effektiv gewährleisten.

-

Herausforderungen bei der Parameteroptimierung: Die Bestimmung optimaler Handelszeitfenster und Take-Profit/Stop-Loss-Level erfordert umfangreiche Backtests und Marktforschung; falsch eingestellte Parameter können zu schlechter Performance führen.

-

Zeitzonenabhängigkeit: Die Strategie basiert auf der Chart-Zeitzone (standardmäßig UTC). Händler müssen sicherstellen, dass die Zeiteinstellungen korrekt mit den Handelszeiten des Zielmarktes übereinstimmen.

-

Liquiditätsrisiko: In bestimmten Zeiträumen (z. B. Markteröffnung oder -schluss) kann es zu geringer Liquidität oder erhöhtem Slippage kommen.

Lösungsansätze für diese Risiken:

- Einführung von Marktbedingungsfiltern zur zusätzlichen Prüfung vor der Trade-Ausführung

- Implementierung dynamischer Stop-Loss-Mechanismen, die sich der Marktvolatilität anpassen

- Durchführung umfassender historischer Backtests zur Optimierung der Parameter

- Sicherstellung der Übereinstimmung der Zeitzoneneinstellungen mit dem Zielmarkt

- Anwendung der Strategie in Märkten und Zeiträumen mit höherem Handelsvolumen zur Reduzierung von Liquiditätsrisiken

Optimierungsmöglichkeiten der Strategie

Basierend auf einer eingehenden Analyse des Strategiecodes werden folgende Optimierungsrichtungen empfohlen:

-

Marktbedingungsfilter: Einführung technischer Indikatoren oder Preismusterfilter, um Trades nur unter günstigen Marktbedingungen auszuführen. Beispielsweise Trendbestätigungsindikatoren oder Volatilitätsfilter.

-

Dynamische Take-Profit/Stop-Loss: Ersetzung fester Punkte durch dynamische Einstellungen basierend auf der Marktvolatilität (z. B. ATR-Indikator) zur besseren Anpassung an unterschiedliche Marktumgebungen.

-

Bestätigung über mehrere Zeitrahmen: Einführung von Bestätigungssignalen aus höheren Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem Trend des größeren Zeitrahmens übereinstimmt.

-

Optimierung der Handelsgröße: Implementierung einer dynamischen Anpassung der Handelsgröße basierend auf Kontogröße oder Marktvolatilität zur Verbesserung des Geldmanagements.

-

Optimierung des Einstiegspreises: Bei Erfüllung der Zeitbedingung nicht sofort in den Markt einsteigen, sondern auf günstigere Preisniveaus (z. B. Unterstützung oder Widerstand) warten.

-

Erweiterung der Ausstiegsstrategie: Neben festen Take-Profit/Stop-Loss alternative Ausstiegsmechanismen hinzufügen, z. B. Trailing-Stop oder Zwangsschließung zu bestimmten Zeitpunkten.

-

Korrelation zwischen Sitzungen: Hinzufügen bedingter Logik, die mit den Ergebnissen vorheriger Sitzungen zusammenhängt, um ein komplexeres und adaptives Handelssystem zu schaffen.

Diese Optimierungen können die Anpassungsfähigkeit und Robustheit der Strategie erheblich verbessern, insbesondere in volatilen Marktumgebungen. Die Implementierung dieser Verbesserungen verwandelt die Strategie von einem einfachen zeitgesteuerten System in ein umfassenderes Handelssystem, das die Vorteile der Zeitgenauigkeit bewahrt und gleichzeitig die Reaktionsfähigkeit auf Marktbedingungen erhöht.

Zusammenfassung

Die Multi-Zeitfenster-Vorab-Handelsausführungs-Optimierungsstrategie ist ein einfaches und effizientes zeitgesteuertes Handelssystem, das sich besonders zur Nutzung von Handelsmöglichkeiten in bestimmten Marktphasen eignet. Mit drei individuell anpassbaren Handelszeitfenstern können Händler vordefinierte Handelspläne präzise ausführen und das Risiko über Take-Profit- und Stop-Loss-Level steuern.

Die Hauptvorteile der Strategie liegen in ihrer hohen Zeitgenauigkeit, Automatisierungseffizienz und Anpassbarkeit, was sie zu einem effektiven Werkzeug zur Nutzung von Preisbewegungen in kritischen Marktmomenten macht. Allerdings birgt die Strategie auch Risiken wie die feste Zeitausführung, das Fehlen von Marktbedingungsfiltern und Herausforderungen bei der Parameteroptimierung.

Durch die Einführung von Marktbedingungsfiltern, dynamischen Take-Profit/Stop-Loss-Mechanismen, Bestätigung über mehrere Zeitrahmen und optimierten Ein- und Ausstiegsstrategien kann die Robustheit und Anpassungsfähigkeit weiter gesteigert werden. Diese Optimierungen helfen Händlern, die Vorteile der Zeitgenauigkeit zu nutzen und gleichzeitig besser auf unterschiedliche Marktbedingungen zu reagieren.

Insgesamt bietet die Multi-Zeitfenster-Vorab-Handelsausführungs-Optimierungsstrategie Händlern, die zu bestimmten Zeitpunkten Trades ausführen möchten, ein wertvolles Werkzeug – insbesondere für Intraday-Händler und Anhänger von Sitzungsschluss-Strategien. Mit geeigneten Parametereinstellungen und den empfohlenen Optimierungen kann die Strategie zu einem wichtigen Bestandteil des Händler-Werkzeugkastens werden.

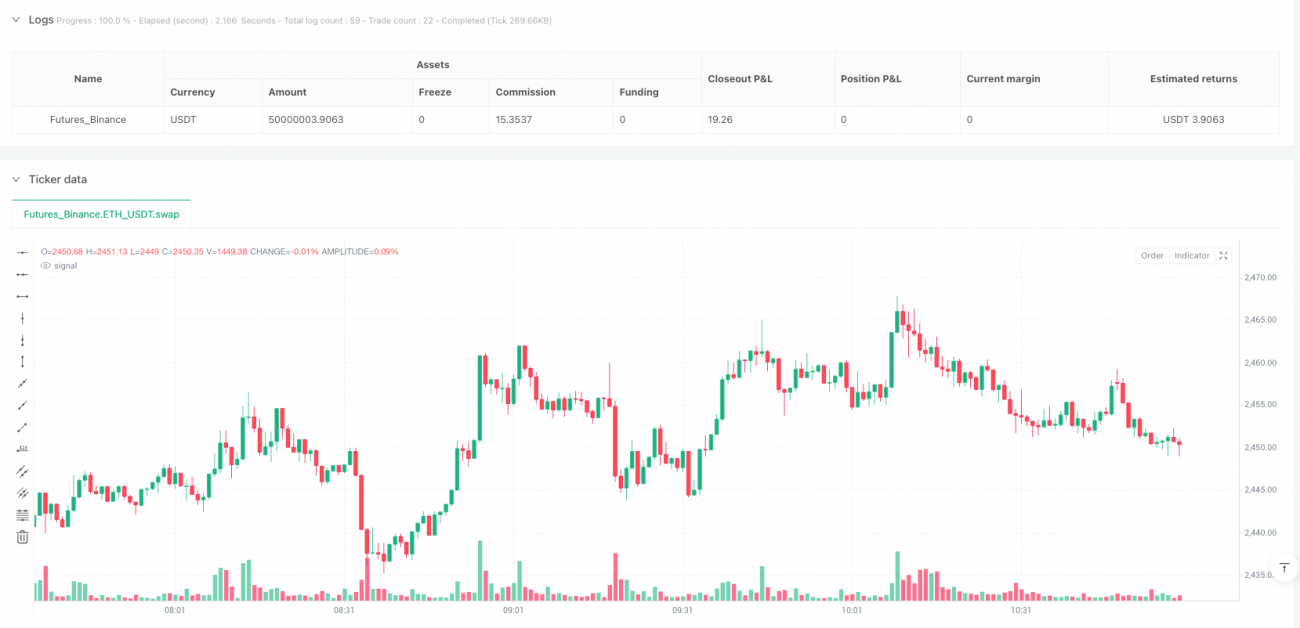

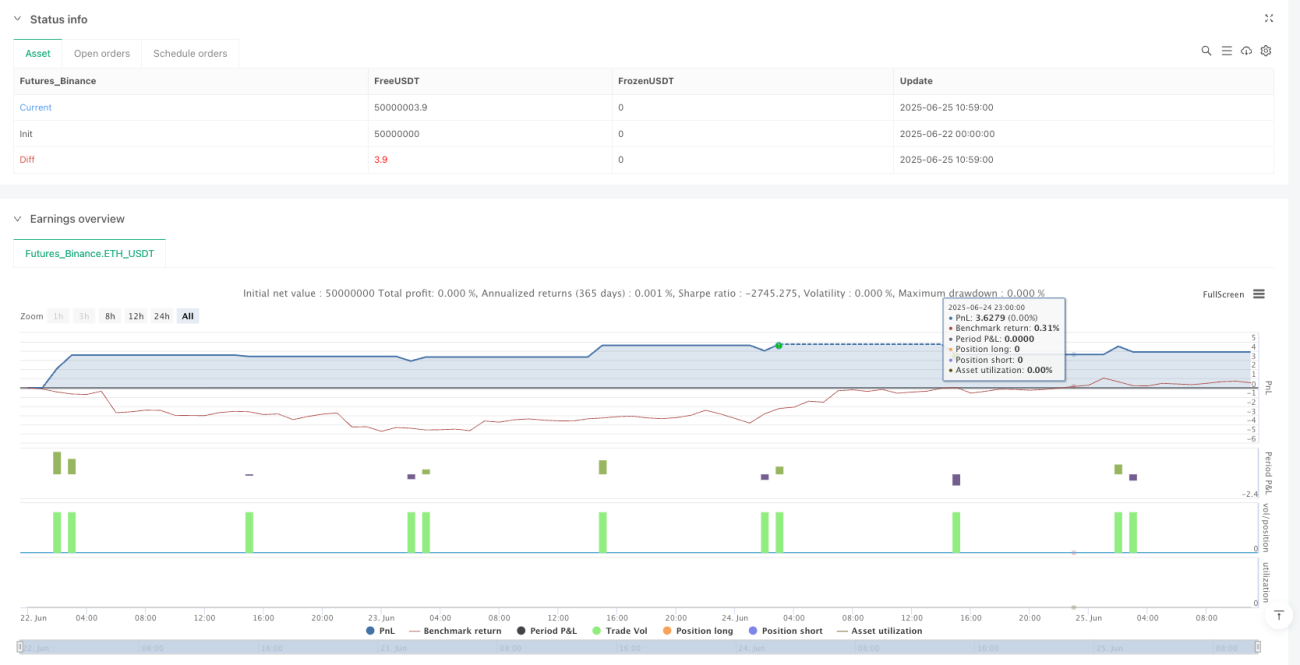

/*backtest

start: 2025-06-22 00:00:00

end: 2025-06-25 11:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":50000000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Babtrader24 - simple strategy

//@version=6- 1