Dualer HMA-Momentum-Durchbruchs-Handelsstrategie: Volatilitätsadaptive Trendfolge-System

Überblick

Die Dual-HMA-Momentum-Breakout-Handelsstrategie ist ein hochpräzises Handelssystem, das Trendfolge- und Volatilitätsausbruchslogik kombiniert. Die Strategie verwendet eine zweistufige Filterung durch kurzfristige und langfristige Hull Moving Averages (HMA) in Kombination mit der Identifizierung starker Candlestick-Muster, dynamischen ATR-Stopps und R-Multiplikator-Zielen, um Händlern eine vollständige Handelslösung zu bieten. Zu den Merkmalen der Strategie gehören: strenge Einstiegsbedingungen, volatilitätsbasiertes Risikomanagement, volumen- und preisbestätigte Signale sowie eine visuelle Handelscheckliste. Die Strategie eignet sich für Händler, die bei starken gerichteten Bewegungen präzise einsteigen möchten, unterstützt Long- und Short-Trades und erhöht die Handelszuverlässigkeit durch die Bestätigung mehrerer technischer Indikatoren.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der koordinierten Bestätigung mehrerer technischer Indikatoren und strengen Einstiegsbedingungen. Zunächst wird die Markttrendrichtung durch den Vergleich des kurzfristigen HMA (20 Perioden) mit dem langfristigen HMA (200 Perioden) bestimmt. Zweitens werden starke Candlestick-Muster als Bestätigung des gerichteten Ausbruchs verwendet. Drittens muss der Preis einen ausreichenden Abstand zum kurzfristigen HMA haben, um ausreichendes Momentum sicherzustellen. Schließlich wird in Kombination mit Volumenfiltern und Preispositionsbewertungen nur dann eingestiegen, wenn ein hochwertiger Ausbruch vorliegt.

Im Einzelnen müssen für einen Long-Einstieg die folgenden Bedingungen erfüllt sein:

- Aufwärtstrend: HMA20 > HMA200 und SMA5 > HMA200

- Starke bullische Kerze: Schlusskurs > Eröffnungskurs und Schlusskurs > Hoch der vorherigen Kerze

- Ausreichender Abstand zum HMA: (Schlusskurs - HMA20) > (ATR * 0,5)

- Volumen über dem Durchschnitt: aktuelles Volumen > SMA des Volumens

- Preis über der Support-/Resistance-Mittellinie

Die Bedingungen für einen Short-Einstieg sind umgekehrt. Die Strategie bezieht auch RSI und MACD als zusätzliche Bestätigungsindikatoren ein: Das Einstiegssignal wird nur dann als gültig betrachtet, wenn der RSI im Bereich von 30–70 liegt und die MACD-Linie über der Signallinie liegt.

Im Risikomanagement verwendet die Strategie einen dynamischen Stop-Loss basierend auf dem ATR und setzt Zielpreise mithilfe von R-Multiplikatoren (Risiko-Ertrags-Verhältnis). Wenn der Preis 2R erreicht, wird der Stop auf den Einstiegspreis verschoben, um einen risikofreien Trade zu ermöglichen. Bei 3R wird der Gewinn realisiert.

Strategievorteile

-

Präzise Einstiegsbedingungen: Durch die strenge Filterung mehrerer technischer Indikatoren und Bedingungen wird die Qualität der Handelssignale erheblich verbessert und die Wahrscheinlichkeit von Fehlausbrüchen verringert.

-

Dynamisches Risikomanagement: Die ATR-basierte Stop-Loss-Einstellung passt die Risikosteuerung automatisch an die Marktvolatilität an und ist somit besser an unterschiedliche Marktumgebungen angepasst.

-

Risikofreier Handelsmechanismus: Wenn der Gewinn ein bestimmtes Vielfaches erreicht, wird der Stop auf den Einstiegspreis verschoben, um erzielte Gewinne zu schützen und das Konzept „Gewinne laufen lassen“ umzusetzen.

-

Kombinierte Volumen- und Preisanalyse: Die Kombination von Preisbewegungen mit Volumenänderungen erhöht die Zuverlässigkeit der Handelssignale. Ein Einstieg erfolgt nur, wenn das Volumen bestätigt wird.

-

Intuitive visuelle Benutzeroberfläche: Über das Checklisten-Panel, den Oszillator-Panel und das Preisfenster können Händler die aktuelle Marktsituation und die Signalqualität schnell erfassen, was die Entscheidungsfindung verbessert.

-

Hohe Anpassungsfähigkeit: Die Strategie unterstützt sowohl Long- als auch Short-Trades und kann flexibel in verschiedenen Marktumgebungen eingesetzt werden, sowohl in Bullen- als auch in Bärenmärkten.

-

Systematisierter Handelsablauf: Vom Signalgenerierungsprozess bis zur Positionsverwaltung ist der gesamte Handelsablauf stark systematisiert, was Störungen durch subjektive Urteile reduziert.

Strategierisiken

-

Risiko an Trendwenden: In der Nähe von Trendwenden kann der HMA verzögert reagieren, was zu falschen Signalen führt. Abhilfe schafft die Kombination mit einer umfassenderen Marktstrukturanalyse und die Verwendung kürzerer Zeitrahmen zur Bestätigung von Trendänderungen.

-

Falsche Signale in Umgebungen mit geringer Volatilität: In Umgebungen mit geringer Volatilität kann die Bedingung für den Abstand zum HMA schwer zu erfüllen sein, sodass potenzielle Chancen verpasst werden. Eine dynamische Anpassung des ATR-Multiplikators an die Marktumgebung könnte Abhilfe schaffen.

-

Risiko zu großer Stop-Verluste: Die Verwendung des 1,5-fachen ATR als Stop-Loss kann bei sehr volatilen Märkten zu weit entfernten Stopps führen. Es empfiehlt sich, den ATR-Multiplikator je nach Handelsinstrument und Zeitrahmen anzupassen oder einen maximalen Stop-Verlust-Betrag festzulegen.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Die Strategie basiert hauptsächlich auf technischen Indikatoren und berücksichtigt keine fundamentalen Faktoren oder die Marktstimmung. Bei wichtigen Nachrichtenereignissen oder ungewöhnlichen Marktschwankungen können rein technische Indikatoren versagen. Es wird empfohlen, den automatischen Handel bei wichtigen Datenveröffentlichungen oder in besonderen Marktsituationen auszusetzen.

-

Risiko der Parameteroptimierung: Die Wirksamkeit der Strategie hängt stark von den Parametereinstellungen ab. Eine übermäßige Optimierung kann zu Kurvenanpassungsproblemen führen. Es wird empfohlen, ausreichend lange historische Daten für Backtests zu verwenden und die Stabilität der Strategie in verschiedenen Zeitrahmen und Marktumgebungen zu validieren.

Optimierungsrichtungen der Strategie

-

Adaptive Parametereinstellung: Die Strategie verwendet derzeit feste HMA-Perioden und ATR-Multiplikatoren. Es könnte in Betracht gezogen werden, diese Parameter dynamisch an die Marktvolatilität anzupassen. Beispielsweise könnten in volatilen Märkten kürzere HMA-Perioden und größere ATR-Multiplikatoren verwendet werden, in weniger volatilen Märkten das Gegenteil. Dies würde eine bessere Anpassung an unterschiedliche Marktumgebungen ermöglichen.

-

Hinzufügen eines Marktumgebungsfilters: Ein Mechanismus zur Identifizierung der Marktumgebung könnte eingeführt werden, z. B. Volatilitätsindikatoren (wie ATR/SMA) oder Trendstärkeindikatoren. Trades würden nur in Marktumgebungen stattfinden, die für die Strategie geeignet sind. Dadurch könnten zu viele Handelssignale unter ungünstigen Marktbedingungen vermieden werden.

-

Optimierung des Positionsmanagements: Die aktuelle Strategie verwendet ein festes prozentuales Geldmanagement. Es könnte eine dynamische Positionsanpassung basierend auf Risikomodellen wie der Kelly-Formel oder der Methode des festen Risikoprozentsatzes in Betracht gezogen werden, wobei die Positionsgröße je nach Signalstärke und erwarteter Trefferquote angepasst wird.

-

Hinzufügen einer Multi-Timeframe-Analyse: Die Trendbewertung eines höheren Zeitrahmens könnte integriert werden. Trades würden nur dann eröffnet, wenn der Trend auf dem höheren Zeitrahmen mit dem auf dem niedrigeren Zeitrahmen übereinstimmt, was die Trefferquote erhöht.

-

Integration von Machine-Learning-Modellen: Mithilfe von Machine-Learning-Techniken könnten die Gewichte der einzelnen Indikatoren optimiert oder Modelle erstellt werden, die vorhersagen, welche Signale mit höherer Wahrscheinlichkeit zu erfolgreichen Trades führen. Dies würde die Selektivität und Präzision der Strategie weiter verbessern.

-

Verbessertes Gewinnmanagement: Die derzeitige Strategie verwendet feste R-Multiplikator-Ziele. Es könnte in Betracht gezogen werden, die Gewinnziele dynamisch an die Marktvolatilität oder Unterstützungs-/Widerstandsniveaus anzupassen oder eine Staffelung der Gewinnmitnahmen zu implementieren, bei der Teilpositionen zu unterschiedlichen Kursniveaus geschlossen werden.

Zusammenfassung

Die Dual-HMA-Momentum-Breakout-Handelsstrategie ist ein umfassendes Handelssystem, das Trendfolge, Momentum-Ausbrüche und eine an die Volatilität angepasste Technik kombiniert. Durch strenge Einstiegsbedingungen und wissenschaftliches Risikomanagement zeigt die Strategie in starken gerichteten Märkten eine hervorragende Leistung und kann qualitativ hochwertige Handelsmöglichkeiten identifizieren. Die visuelle Benutzeroberfläche und der systematisierte Handelsablauf machen die Handelsentscheidungen intuitiver und objektiver.

Obwohl die Strategie mehrere Vorteile bietet, birgt sie dennoch Risiken an Trendwenden, das Fehlen von Signalen in Umgebungen mit geringer Volatilität, zu große Stop-Verluste, eine übermäßige Abhängigkeit von technischen Indikatoren und das Risiko der Parameteroptimierung. Durch die Einführung adaptiver Parametereinstellungen, Marktumgebungsfilter, Multi-Timeframe-Analysen und anderer Optimierungsmaßnahmen kann die Stabilität und Anpassungsfähigkeit der Strategie weiter verbessert werden. Am wichtigsten ist, dass Händler bei der Verwendung der Strategie ihre eigenen Handelsstile und Risikotoleranzen berücksichtigen, die Parameter angemessen anpassen und vor dem Echtzeithandel ausreichende Backtests und Simulationen durchführen sollten.

Durch kontinuierliche Verbesserung und Optimierung hat die Dual-HMA-Momentum-Breakout-Handelsstrategie das Potenzial, ein leistungsstarkes Werkzeug im Toolkit eines Händlers zu werden, das dabei hilft, Chancen in volatilen Märkten zu nutzen und stabile Handelserträge zu erzielen.

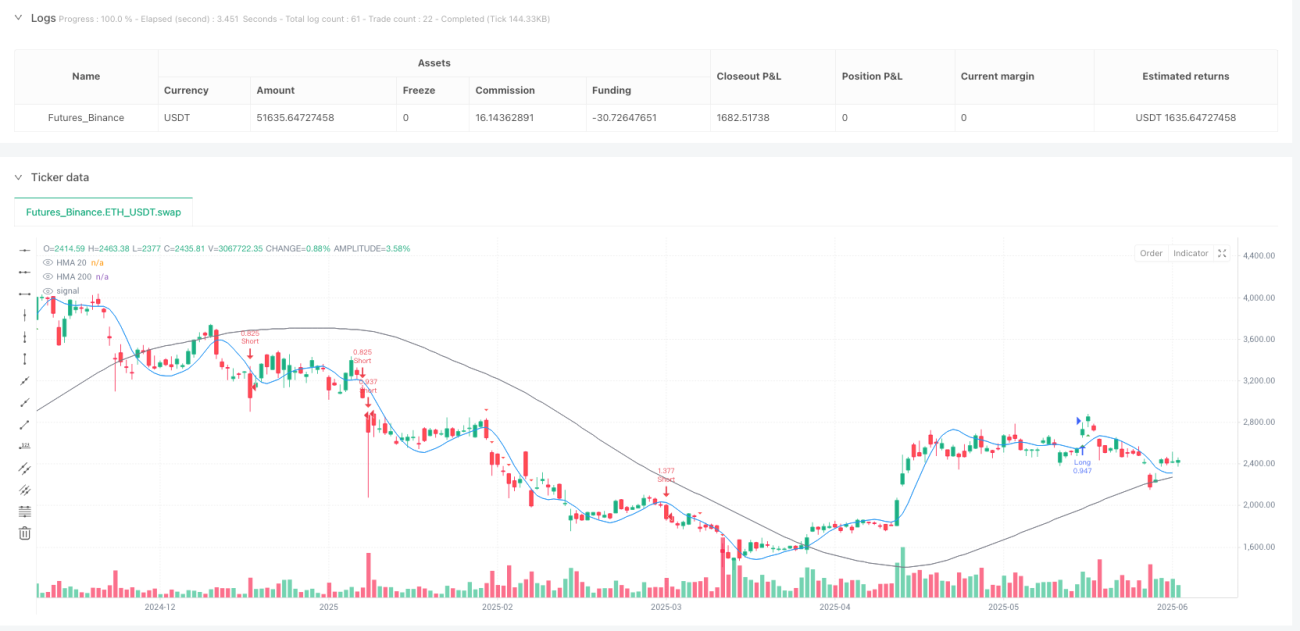

/*backtest

start: 2024-06-30 00:00:00

end: 2025-06-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("⚡ HMA PowerPlay Strategy ⚡", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === COLOR SETTINGS ===- 1