Übersicht

Das Turtle-Strategie-Rückzug-Einstieg-Ausbruch-Handelssystem ist eine verbesserte Version eines Trendfolgesystems, das die Ausbruchsidee der klassischen Turtle-Handelsregeln mit einem intelligenten Rückzug-Einstiegsmechanismus kombiniert. Im Gegensatz zum traditionellen Turtle-Handelssystem, das sofort bei einem Ausbruch über das 20-Tage-Hoch einsteigt, wartet diese Strategie auf einen Rückzug um 1 % vom Ausbruchspunkt, bevor eine Position eröffnet wird. Dieses Design verbessert die Einstiegseffizienz erheblich und reduziert das Verlustrisiko durch Fehlausbrüche. Das System verwendet drei Ausstiegsbedingungen für das Handelsmanagement: Einen Stop-Loss, wenn der Kurs um 1,4 % unter den Einstiegskurs fällt, einen Take-Profit, wenn der Kurs um 1,8 % über den Einstiegskurs steigt, oder einen Ausstieg, wenn der Schlusskurs unter das 20-Tage-Tief fällt (als Trendumkehrsignal). Die Strategie verwendet standardmäßig 100 % des Kontokapitals für das Positionsmanagement und zeigt grafisch das 20-Tage-Hoch, -Tief, den Rückzug-Einstiegskurs sowie einen grünen Hintergrund während der Haltedauer an. Diese Handelsmethode hilft Händlern, starke Trends zu erfassen und gleichzeitig zu frühe Einstiege zu vermeiden. Sie eignet sich für Swing- oder Positionstrading in Aktien-, Devisen- oder Kryptomärkten.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Kombination von Trendfolge und Kursrückzug. Die konkrete Umsetzungslogik ist wie folgt:

-

Ausbruchserkennungsmechanismus: Das System vergleicht den aktuellen Schlusskurs mit dem 20-Tage-Höchstkurs des vorherigen Tages. Wenn der Schlusskurs über das 20-Tage-Hoch des vorherigen Tages steigt, wird dies als potenzielle Einstiegsmöglichkeit markiert (Variable

breakoutHappenedauf true gesetzt). -

Rückzug-Einstiegslogik: Anders als das traditionelle Turtle-System, das sofort nach dem Ausbruch einsteigt, berechnet die Strategie den Rückzug-Einstiegskurs als 1 % unter dem 20-Tage-Höchstkurs (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Erst nach Bestätigung des Ausbruchs und wenn der Kurs auf den Rückzug-Einstiegskurs fällt, eröffnet das System eine Long-Position. -

Mehrere Ausstiegsbedingungen:

- Stop-Loss: Ausstieg, wenn der Kurs um 1,4 % unter den Einstiegskurs fällt.

- Take-Profit: Ausstieg, wenn der Kurs um 1,8 % über den Einstiegskurs steigt.

- Trendumkehr: Ausstieg, wenn der Schlusskurs unter das 20-Tage-Tief fällt.

-

Variablenrücksetzlogik: Nach einem erfolgreichen Einstieg wird das Ausbruchs-Flag zurückgesetzt (

breakoutHappened := false), um wiederholte Auslösungen zu vermeiden. -

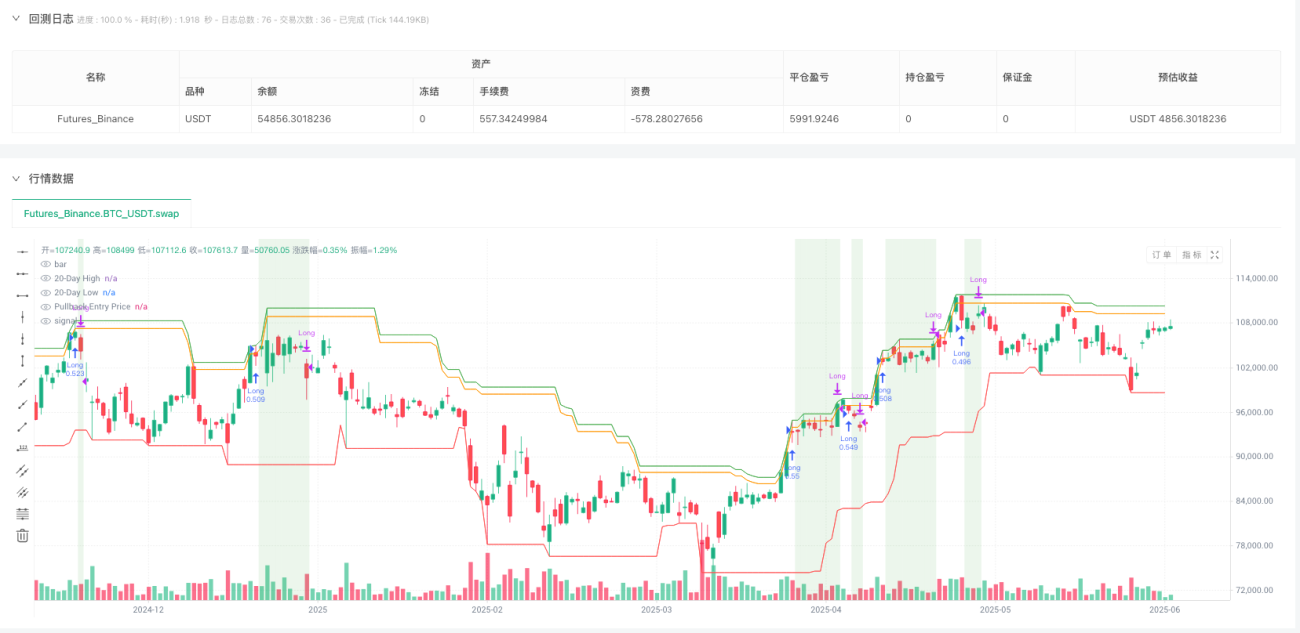

Visuelle Komponenten: Die Strategie zeichnet das 20-Tage-Hoch (grün), das 20-Tage-Tief (rot) und den Rückzug-Einstiegskurs (orange) auf dem Chart. Während der Haltedauer wird ein hellgrüner Hintergrund angezeigt, um die Handelssichtbarkeit zu erhöhen.

Strategievorteile

-

Reduziertes Risiko durch Fehlausbrüche: Durch das Warten auf einen Kursrückzug vor dem Einstieg filtert die Strategie viele Fehlausbrüche heraus, die oft nach dem Ausbruch schnell umkehren und bei traditionellen Turtle-Systemen zu Verlusten führen.

-

Verbesserter Einstiegskurs: Der Rückzug-Einstiegsmechanismus ermöglicht es Händlern, zu einem günstigeren Kurs einzusteigen. Im Vergleich zum direkten Einstieg am Ausbruchspunkt kann dies das Risiko-Ertrags-Verhältnis jedes Trades verbessern.

-

Klares Risikomanagement: Die Strategie verfügt über integrierte präzise Stop-Loss-, Take-Profit- und Trendumkehr-Ausstiegsmechanismen. Jeder Trade hat ein vordefiniertes Risikolimit, was für das Kapitalmanagement entscheidend ist.

-

Einfach und effizient: Trotz der klaren Logik erfasst die Strategie die Kernvorteile von Trendfolgesystemen und fügt durch den Rückzug-Einstiegsmechanismus eine zusätzliche Filterebene hinzu, die die Gesamteffizienz des Systems verbessert.

-

Anpassungsfähigkeit: Die wichtigsten Parameter der Strategie (Einstiegsrückblickperiode, Ausstiegsrückblickperiode, Stop-Loss-Prozentsatz, Zielprozentsatz und Rückzugsprozentsatz) können an verschiedene Märkte und Zeitrahmen angepasst werden, was die Systemanpassungsfähigkeit erhöht.

-

Psychologischer Vorteil: Der Rückzug-Einstiegsmechanismus entspricht besser der menschlichen Handelspsychologie, reduziert den psychologischen Druck eines direkten Einstiegs zu hohen Kursen und erleichtert die Umsetzung der Strategie.

Strategierisiken

-

Verpasste starke Trends: Das Warten auf einen Rückzug kann dazu führen, dass starke Trends ohne Rückzug verpasst werden, insbesondere bei stark steigenden Märkten, in denen der Kurs möglicherweise nicht auf das festgelegte Rückzugsniveau fällt.

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf Parameter wie Einstiegsrückblickperiode, Ausstiegsrückblickperiode, Stop-Loss-Prozentsatz, Zielprozentsatz und Rückzugsprozentsatz. Ungeeignete Parametereinstellungen können zu häufigem Handel oder verpassten wichtigen Trends führen.

-

Abhängigkeit von Marktbedingungen: Die Strategie funktioniert am besten in starken Trendmärkten, kann aber in Seitwärtsmärkten häufige Fehlsignale und Verluste erzeugen. Hilfsindikatoren zur Unterscheidung des Marktzustands sind erforderlich.

-

Risiko fester Prozentsätze: Die Strategie verwendet feste Prozentsätze für Stop-Loss und Take-Profit. Dies ist möglicherweise nicht geeignet für Märkte mit stark schwankender Volatilität. In Zeiten hoher Volatilität können feste Prozentsätze zu eng gesetzt sein.

-

Kapitalmanagementrisiko: Die standardmäßige Verwendung von 100 % des Kontokapitals kann zu aggressiv sein und bei aufeinanderfolgenden Verlusten zu schweren Kapitalverlusten führen.

Lösungsansätze:

- Hinzufügen eines Marktzustandsfilters, um nur in klaren Trendmärkten zu handeln.

- Verwendung dynamischer Stop-Loss-Werte basierend auf dem ATR (Average True Range) anstelle fester Prozentsätze.

- Anpassung der Kapitalmanagementstrategie, sodass pro Trade nur ein kleiner Prozentsatz des Kontokapitals (z. B. 2 %–5 %) riskiert wird.

- Hinzufügen von Bestätigungsindikatoren wie Volumen oder Momentum, um die Signalqualität zu verbessern.

- Regelmäßige Optimierung der Parameter, um sie an verschiedene Marktzyklen anzupassen.

Strategieoptimierungsrichtungen

-

Dynamische Volatilitätsanpassung: Ersetzen der festen Prozentsätze für Stop-Loss, Take-Profit und Rückzug durch dynamische Werte basierend auf dem ATR. Beispiel: Stop-Loss auf 2*ATR setzen statt feste 1,4 %. So passt sich die Strategie besser an die Volatilität verschiedener Märkte an. Grund: Feste Prozentsätze sind in Märkten mit hoher Volatilität oft zu konservativ und in Märkten mit niedriger Volatilität zu locker.

-

Volumenbestätigung: Einbau eines Volumenfilters, um Ausbruchssignale nur bei steigendem Volumen zu bestätigen. Dadurch wird die Anzahl der Fehlausbrüche reduziert und die Signalqualität verbessert. Grund: Echte Trendausbrüche gehen in der Regel mit einem deutlichen Anstieg des Handelsvolumens einher.

-

Adaptiver Rückzugsprozentsatz: Automatische Anpassung des Rückzugsprozentsatzes an die aktuelle Marktvolatilität. Bei hoher Volatilität wird ein größerer, bei niedriger Volatilität ein kleinerer Rückzugsprozentsatz verwendet. Grund: Unterschiedliche Marktumgebungen erfordern unterschiedliche Rückzugseinstellungen.

-

Marktumgebungsfilter: Integration eines Mechanismus zur Erkennung der Marktumgebung, z. B. Verwendung eines gleitenden Langzeitdurchschnitts zur Bestimmung des allgemeinen Trendrichtung. Nur bei Übereinstimmung der Trendrichtung mit der Handelsrichtung wird eingestiegen. Grund: Trendfolgestrategien funktionieren am besten in Märkten mit klarem Trend.

-

Multi-Timeframe-Analyse: Einbeziehung von Trendinformationen aus höheren Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt. Grund: Handel in Richtung des übergeordneten Trends bietet in der Regel eine höhere Erfolgsquote.

-

Optimiertes Kapitalmanagement: Einführung einer risikobasierten Positionsgrößenberechnung, z. B. Risiko eines festen Prozentsatzes des Kontokapitals pro Trade (z. B. 1 %) anstatt 100 % des Kapitals zu verwenden. Grund: Diese Methode reduziert das Risiko eines Totalverlusts erheblich, während das Gewinnpotenzial erhalten bleibt.

-

Teilgewinne mitnehmen: Teilweises Schließen der Position bei Erreichen bestimmter Gewinnziele, z. B. Halbierung der Position bei Erreichen des 1-fachen anfänglichen Risikos und anschließendes Halten des Restes, um größere Trends zu erfassen. Grund: Diese Methode sichert einen Teil des Gewinns, während die Möglichkeit besteht, von großen Trends zu profitieren.

Zusammenfassung

Das Turtle-Strategie-Rückzug-Einstieg-Ausbruch-Handelssystem ist eine intelligente Verbesserung der klassischen Turtle-Handelsregeln. Durch den Einbau eines Rückzug-Einstiegsmechanismus wird die Einstiegseffizienz erheblich gesteigert und das Risiko von Fehlausbrüchen reduziert. Die Strategie behält die Kernvorteile von Trendfolgesystemen – die Fähigkeit, große Trends zu erfassen – und verbessert gleichzeitig das Risiko-Ertrags-Verhältnis durch optimierte Einstiegszeitpunkte. Die mehrfachen Ausstiegsbedingungen (Stop-Loss, Take-Profit und Trendumkehr) bieten einen umfassenden Risikomanagementrahmen, und die anpassbaren Parameter machen die Strategie für verschiedene Marktumgebungen geeignet.

Obwohl die Strategie in starken Trendmärkten hervorragende Ergebnisse liefert, bestehen Risiken wie verpasste starke Trends, Parameterempfindlichkeit und Abhängigkeit von den Marktbedingungen. Durch die Einführung dynamischer Volatilitätsanpassungen, Volumenbestätigungen, adaptiver Parameter und optimierten Kapitalmanagements kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Für Händler, die Markttrends erfassen möchten, ohne in die Falle zu früher Einstiege zu tappen, bietet dieser Rückzug-Einstiegsmechanismus eine psychologisch leichter umsetzbare und potenziell ertragsreichere Handelsmethode. In Kombination mit angemessenem Risikomanagement und Marktumgebungsfiltern kann die Strategie ein leistungsstarkes Werkzeug im Arsenal eines Händlers sein.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1