Quantitative Strategie zur Umkehr der Multi-Zeitraum-Liquiditätsfalle

Überblick

Die Multi-Zeitraum-Liquiditätsfallen-Umkehr-Quantitativstrategie ist ein leichtgewichtiges, präzises Werkzeug zur Identifizierung von Liquiditätsmanipulationen durch Institutionen und Market Maker. Die Strategie nutzt die Analyse des Preisverhaltens, um Durchbrüche und Rückgänge in kritischen Liquiditätszonen zu erkennen und Marktwendepunkte effektiv zu erfassen. Das Kernprinzip besteht darin, das Ausräumen von Liquidität (Liquidity Sweeps) an früheren Hochs/Tiefs zu erkennen und den Fallen-Umkehrpunkt zu bestätigen, wenn der Preis wieder in die durchbrochene Zone zurückfällt – ein typisches Merkmal institutioneller Gelder, das genutzt wird, um private Händler zu Trendbruch-Trades zu locken. Die Strategie stützt sich nicht auf komplexe Indikatoren, sondern analysiert direkt das rohe Preisverhalten und die Marktabsichten. Sie eignet sich besonders für disziplinierte Anwender, die um Liquiditätsereignisse herum handeln möchten.

Strategieprinzip

Die Strategie basiert auf Marktstruktur- und Liquiditätsprinzipien und verwendet mehrere Schlüsselkomponenten:

-

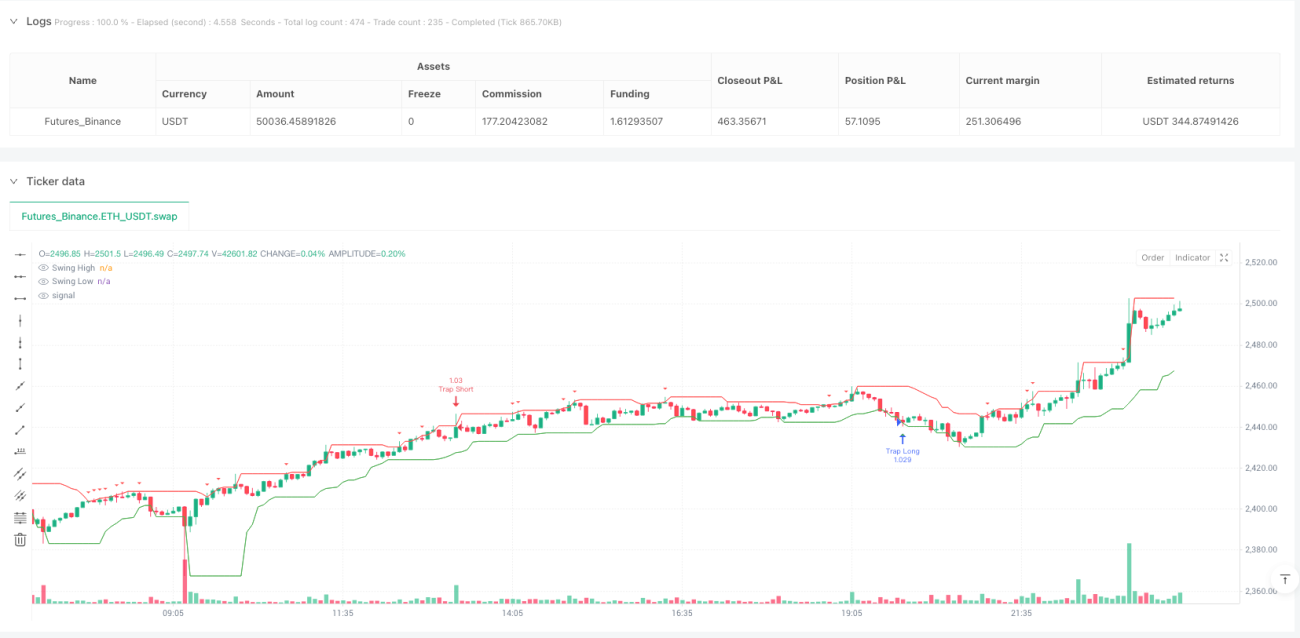

Erkennung von Liquiditätsausräumungen: Ein benutzerdefinierter Lookback-Zeitraum (

swingLookback = 10) wird verwendet, um vorherige Preis-Hochs und -Tiefs zu bestimmen. Die Strategie berechnet das höchste Hoch (prevHigh) und das niedrigste Tief (prevLow) der letzten 10 Perioden. Durch Vergleichen, ob der aktuelle Preis diese Niveaus durchbricht, werden Liquiditätsausräumungen (sweepHighundsweepLow) erkannt. -

Fallen-Bestätigungsmechanismus: Wenn der Preis nach dem Durchbruch wieder in den vorherigen Bereich zurückfällt, betrachtet die Strategie dies als Fallenverhalten des Market Makers. Konkret: Für eine Short-Falle (

trapShort) muss der Preis zuerst das vorherige Hoch durchbrechen, dann der Schlusskurs wieder unter das Hoch fallen; für eine Long-Falle (trapLong) muss der Preis zuerst das vorherige Tief durchbrechen, dann der Schlusskurs wieder über das Tief steigen. -

Handelszeitfilter: Die Strategie bietet einen Filter für die New Yorker Handelszeiten (

useSessionFilter), standardmäßig aktiviert. Der Zeitraum ist von 13:00 bis 20:00 UTC definiert, was in der Regel die liquiditätsstärkste Phase abdeckt und falsche Signale in illiquiden Zeiten vermeiden hilft. -

Ausführungslogik: Wenn die Long-Bedingung (

longCondition) erfüllt ist, wird eine Long-Position eingegangen; wenn die Short-Bedingung (shortCondition) erfüllt ist, eine Short-Position. Alle Trades verwenden 5% des Kontokapitals als Positionsgröße.

Das Kernkonzept besteht darin, der Handelslogik der Market Maker zu folgen, falsche Ausbrüche zu vermeiden und Trades mit hoher Überzeugung um Liquiditätsereignisse herum aufzubauen. Durch die Identifizierung von Preisbewegungen, die nach einem Durchbruch eines Schlüsselniveaus schnell umkehren, kann die Strategie Marktwendepunkte erfassen, insbesondere bei Preisbewegungen, die von privaten Händlern fälschlicherweise als Trendbestätigung interpretiert werden.

Strategievorteile

-

Einfachheit und Klarheit: Die Strategie stützt sich nicht auf komplexe Indikatoren, sondern direkt auf Preisverhalten und Marktstruktur, was sie leicht verständlich und umsetzbar macht. Diese Einfachheit reduziert das Risiko von Overfitting und erhöht die Robustheit.

-

Basiert auf institutionellem Verhalten: Die Strategie ahmt die Logik von Institutionen und Market Makern nach und konzentriert sich auf das bewährte Marktmuster der Liquiditätsfalle. Durch das Verständnis und Erkennen des Verhaltens großer Marktteilnehmer können Privatanleger vermeiden, Opfer dieser Fallen zu werden.

-

Präzise Handelsbedingungen: Die Strategie bietet klare Einstiegsbedingungen, die subjektive Entscheidungen reduzieren. Die doppelte Bestätigung – der Preis muss erst ein kritisches Niveau durchbrechen und dann zurückfallen – kann Fehlsignale deutlich reduzieren.

-

Zeitoptimierung: Durch den New Yorker Handelszeitfilter konzentriert sich die Strategie auf die aktivste und liquideste Handelsphase und verbessert Signalqualität und Ausführungseffizienz.

-

Integriertes Positionsmanagement: Die Strategie verwendet standardmäßig einen festen Prozentsatz des Kontokapitals (5%) als Positionsgröße, was ein grundlegendes Risikomanagement beinhaltet und übermäßige Hebelwirkung vermeidet.

-

Anpassungsfähigkeit: Durch anpassbare Parameter wie den Swing-Lookback-Zeitraum (

swingLookback) und die Retest-Balken (retestBars) kann die Strategie an unterschiedliche Marktbedingungen und Handelsinstrumente angepasst werden. -

Visuelle Unterstützung: Die Strategie enthält klare grafische Markierungen, die wichtige Preisniveaus und Handelssignale anzeigen und Händlern helfen, Marktdynamik und Strategielogik besser zu verstehen.

Strategierisiken

-

Risiko falscher Ausbrüche: Obwohl die Strategie darauf ausgelegt ist, falsche Ausbrüche zu erkennen, kann ein echter Ausbruch nach mehreren falschen Ausbrüchen auftreten. In diesem Fall könnte die Strategie fälschlicherweise eine Gegenposition eingehen. Lösungsansatz: Kombination mit anderen Bestätigungsindikatoren oder strengere Bestätigungsbedingungen.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von der Einstellung der Parameter wie

swingLookbackundretestBarsab. Ungeeignete Parameter können zu zu vielen oder zu wenigen Signalen führen. Es wird empfohlen, diese Parameter durch Backtesting unter verschiedenen Marktbedingungen zu optimieren. -

Abhängigkeit vom Marktumfeld: In starken Trendmärkten treten Liquiditätsfallen möglicherweise weniger häufig oder weniger effektiv auf. Die Strategie funktioniert am besten in Seitwärts- oder Wendepunktmärkten und kann in einseitigen Trendmärkten schlecht abschneiden. Ein Trendfilter könnte hinzugefügt werden, um Gegentrendtrades zu vermeiden.

-

Zeitrahmenbeschränkung: Die Strategie arbeitet in der aktuellen Implementierung nur in einem einzigen Zeitrahmen und könnte wichtige Liquiditätsniveaus in höheren Zeitrahmen übersehen. Die Integration einer Multi-Zeitrahmen-Analyse könnte die Robustheit verbessern.

-

Fehlender Stop-Loss: Die aktuelle Strategie hat keinen klaren Stop-Loss-Mechanismus, was bei Fehlsignalen zu übermäßigen Verlusten führen kann. Angemessene Stop-Loss- und Take-Profit-Logik sollte hinzugefügt werden, um das Kapital zu schützen.

-

Ausführungsslippage: In volatilen Märkten kann der tatsächliche Ausführungspreis erheblich vom Signalpreis abweichen. Im Live-Handel sollte Slippage berücksichtigt und die Strategie entsprechend angepasst werden.

Optimierungsrichtungen

-

Multi-Zeitrahmen-Integration: Die Strategie könnte durch die Analyse von Liquiditätsniveaus in mehreren Zeitrahmen gestärkt werden, um sicherzustellen, dass Trades mit der übergeordneten Marktstruktur konsistent sind. Beispielsweise könnte der übergeordnete Trend überprüft werden, um Fallensignale nur in Trendrichtung zu akzeptieren.

-

Volumenbestätigung: Die Integration der Volumenanalyse könnte die Strategiequalität erheblich verbessern. Liquiditätsausräumungen gehen oft mit plötzlichem Volumenanstieg einher, während echte Umkehrungen oft von nachhaltigem Volumen begleitet werden. Ein Volumenfilter könnte Fehlsignale reduzieren.

-

Dynamische Parameteranpassung: Implementierung eines adaptiven Parametersystems, das

swingLookbackund andere Schlüsselparameter automatisch an die Marktvolatilität anpasst. In volatilen Märkten könnte ein längerer Lookback erforderlich sein, in ruhigen Märkten ein kürzerer. -

Stop-Loss/Take-Profit-Mechanismus: Hinzufügen intelligenter Stop-Strategien, z. B. Stop-Loss außerhalb des Ausräumungs-Hochs/Tiefs oder dynamische Anpassung basierend auf ATR (Average True Range). Ebenso könnten take-profit-Ziele basierend auf der Marktstruktur (z. B. nächste Unterstützung/Widerstand) implementiert werden.

-

Marktzustandsfilter: Entwicklung eines Klassifikators für den Marktzustand (Trend, Range, Übergang), um Strategieparameter je nach aktuellem Zustand anzupassen oder den Handel auszusetzen. Dies könnte durch Trendindikatoren wie gleitende Durchschnitte oder ADX erreicht werden.

-

Signalqualitätsbewertung: Implementierung eines Bewertungssystems für die Signalqualität unter Berücksichtigung von Faktoren wie Rückzugstiefe, Kerzenstärke und Preismomentum. Nur hochwertige Signale werden ausgeführt oder die Positionsgröße wird je nach Signalqualität angepasst.

-

Korrelation mit verwandten Assets: Suche nach Bestätigungssignalen zwischen verwandten Assets. Beispielsweise können bei Devisen Korrelationen zwischen Währungspaaren eine zusätzliche Bestätigungsebene bieten und die Zuverlässigkeit erhöhen.

Zusammenfassung

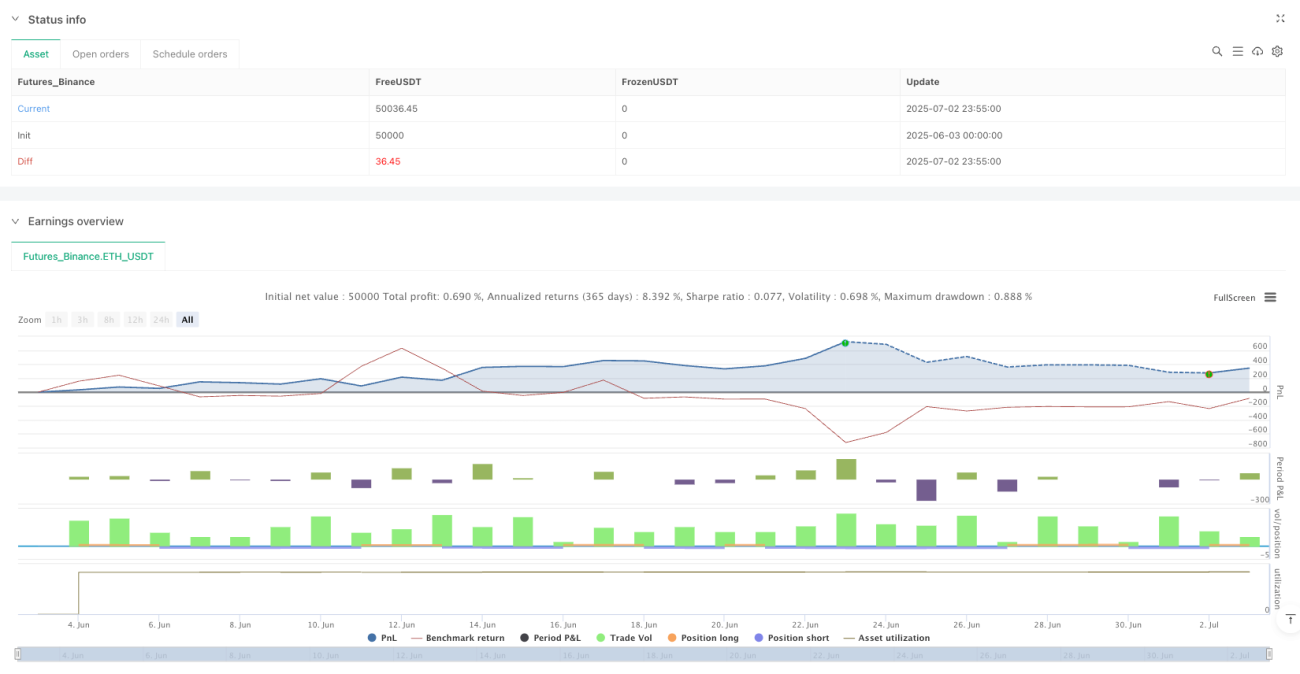

Die Multi-Zeitraum-Liquiditätsfallen-Umkehr-Quantitativstrategie bietet eine prägnante und dennoch leistungsstarke Methode zur Identifizierung und Nutzung von Liquiditätsmanipulationen durch institutionelle Market Maker. Durch die Fokussierung auf das Rückzugsmuster nach einem Durchbruch von Schlüsselunterstützungen/Widerständen kann die Strategie wichtige Marktwendepunkte erfassen. Ihr Hauptvorteil liegt in der direkten Analyse des rohen Preisverhaltens und der Marktstruktur ohne komplexe Indikatoren, während die Handelszeitfilter die Qualität der Trades verbessern.

Allerdings birgt die Strategie auch Risiken wie falsche Ausbrüche, Parameterempfindlichkeit und fehlendes vollständiges Risikomanagement. Durch die Integration von Multi-Zeitrahmen-Analyse, Volumenbestätigung, dynamischer Parameteranpassung und der Einrichtung eines soliden Stop-Loss/Take-Profit-Systems kann die Leistung und Robustheit erheblich gesteigert werden.

Letztlich stellt die Strategie einen effektiven Ansatz dar, um Einblicke in die Mikrostruktur des Marktes zu gewinnen. Durch das Verständnis und Erkennen der Absichten großer Marktteilnehmer bietet sie Händlern einen Rahmen, der mit dem "smart money" des Marktes übereinstimmt. Mit den empfohlenen Optimierungen hat diese Strategie das Potenzial, ein wertvolles Werkzeug im Werkzeugkasten eines Händlers zu werden, insbesondere für diejenigen, die sich auf Marktstruktur und Liquiditätsereignisse konzentrieren.

/*backtest

start: 2025-06-03 00:00:00

end: 2025-07-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Market Maker Trap Reversal V1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=5)

// === INPUTS === //- 1