Überblick

Die Multi-Indikator-Mikropulse-Umkehrstrategie ist eine Hochfrequenz-Quant-Strategie, die speziell für 1-Minuten-Cryptocurrency-Charts entwickelt wurde. Sie kombiniert wissenschaftlich Preisverhalten, Volumendynamik und Volatilitätsfilter, um schnelle Marktumkehrchancen zu erfassen. Kern der Strategie ist die Nutzung mehrerer technischer Indikatoren wie RSI (Relative Strength Index), Bollinger-Bänder, Hull Moving Average und OBV (On-Balance Volume), um ein effizientes Signal-Score-System aufzubauen, das sicherstellt, dass nur Signale mit hoher Konfidenz zum Handel führen. Die Strategie integriert außerdem einen ATR-Filter (Average True Range), um Trades in Marktphasen mit unzureichender Volatilität zu vermeiden. Sie unterstützt Long- und Short-Positionen mit einer automatischen Positionsumkehrlogik.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf einem Signal-Score-System, das durch die Koordination mehrerer Indikatoren bestätigt wird. Im Einzelnen:

-

RSI-Anwendung: Der RSI mit einer Länge von 9 wird verwendet, um überkaufte und überverkaufte Bereiche zu identifizieren. Ein RSI unter 40 gilt als überverkauft (unterstützt Long), über 60 als überkauft (unterstützt Short).

-

Bollinger-Band-Ausbruch: Bei einem 20-Perioden-Bollinger-Band mit 2-facher Standardabweichung: Ein Ausbruch unter das untere Band unterstützt Long-Signale, ein Ausbruch über das obere Band unterstützt Short-Signale.

-

Hull Moving Average (HMA) Preisverhältnis: Wenn der Preis über 99,5 % des HMA (13 Perioden) liegt, wird ein potenzielles Long-Kriterium erfüllt; wenn der Preis unter 100,5 % des HMA liegt, ein potenzielles Short-Kriterium.

-

OBV-Volumenanalyse: Durch den Vergleich des kurzfristigen (3 Perioden) und langfristigen (8 Perioden) gleitenden Durchschnitts des OBV wird bewertet, ob das Volumen den aktuellen Preistrend unterstützt. Ein kurzfristiger OBV über dem langfristigen OBV unterstützt Long, andernfalls Short.

-

Volatilitätsfilter: Der ATR stellt sicher, dass die Marktvolatilität ausreichend ist (ATR/Preis > 0,1 %), um Trades in seitwärts gerichteten Märkten zu vermeiden.

-

Signal-Score-Mechanismus: Für jede Handelsrichtung berechnet die Strategie einen Score aus den oben genannten 5 Bedingungen. Nur wenn der Score den voreingestellten Schwellenwert (4 Punkte) erreicht oder überschreitet, wird ein Handelssignal ausgelöst.

-

Take-Profit und Stop-Loss-Management: Die Strategie setzt feste prozentuale Take-Profit (+0,8 %) und Stop-Loss (-0,6 %) Niveaus, um das Risiko-Ertrags-Verhältnis pro Trade zu kontrollieren.

Strategievorteile

-

Mehrdimensionale Bestätigung: Durch die Kombination mehrerer unterschiedlicher Indikatoren (Momentum-Indikator RSI, Volatilitätsindikator Bollinger-Bänder, Trendindikator HMA und Volumenindikator OBV) wird die Signalzuverlässigkeit erheblich erhöht und die Anzahl falscher Signale reduziert.

-

Score-System-Design: Die Strategie verwendet ein Punktesystem statt einfacher Indikator-Kreuze; mehrere Bedingungen müssen gleichzeitig erfüllt sein, um einen Trade auszulösen. Dieses Design reduziert die Wahrscheinlichkeit fehlerhafter Trades deutlich.

-

Intelligenter Volatilitätsfilter: Durch den ATR-Filter werden Umgebungen mit geringer Volatilität ausgefiltert, was das Eröffnen von Positionen unter ungeeigneten Marktbedingungen vermeidet und die Kapitaleffizienz verbessert.

-

Hoher Automatisierungsgrad: Die Strategie enthält eine vollständige Ein- und Ausstiegslogik sowie Positionsmanagement und eignet sich für die Ausführung durch automatisierte Handelssysteme, wodurch menschliche Eingriffe und emotionale Einflüsse reduziert werden.

-

Optimierte Parameter: Alle Parameter sind optimiert und hartcodiert, was Overfitting und die Komplexität der Parameteranpassung vermeidet und die Strategie stabiler und zuverlässiger macht.

-

Zwei-Wege-Handelsfähigkeit: Unterstützt Long- und Short-Positionen mit automatischer Umkehrlogik und nutzt so die zweiseitigen Chancen in volatilen Märkten.

-

Präzise Risikosteuerung: Das feste Take-Profit/Stop-Loss-Verhältnis (0,8 % : 0,6 %) schafft ein günstiges Risiko-Ertrags-Verhältnis und sichert die langfristige Rentabilität.

Strategierisiken

-

Hochfrequenzhandelsrisiko: Als Short-Term-Strategie auf 1-Minuten-Basis ist die Handelsfrequenz hoch, was zu höheren Transaktionskosten und Slippage führen kann. In der Praxis muss die Gebührenstruktur des Brokers berücksichtigt werden.

-

Anfälligkeit für Marktrauschen: Trotz mehrerer Filter kann Marktrauschen auf sehr kurzen Zeiträumen, insbesondere bei geringer Liquidität oder hoher Volatilität, immer noch zu Fehlsignalen führen.

-

Risiko fester Parameter: Während die Fixierung der Parameter das Overfitting-Risiko reduziert, bedeutet sie auch mangelnde Anpassungsfähigkeit – bei signifikanten Änderungen der Markteigenschaften kann die Strategie schlecht abschneiden.

-

Risiko plötzlicher Umkehrungen: Die Strategie setzt auf das Erfassen kleiner Preisumkehrungen. In stark trendenden Märkten kann sie jedoch zu früh in Umkehrpositionen einsteigen und Verluste durch Trendfortsetzung erleiden.

-

Zeitrahmenbeschränkung: Die Strategie ist für 1-Minuten-Charts optimiert; auf anderen Zeitrahmen kann die Performance instabil oder nicht den Erwartungen entsprechend sein.

-

Historischer Optimierungsbias: Die Parameter könnten auf historische Daten optimiert sein; zukünftige Marktveränderungen können zu einer Leistungsverschlechterung führen.

Optimierungsrichtungen

-

Dynamische Parametereinstellung: Einführung eines Mechanismus zur dynamischen Anpassung der Parameter basierend auf Marktvolatilität oder Trendstärke, um die Anpassungsfähigkeit zu verbessern. Z. B. Erhöhung der Take-Profit/Stop-Loss-Prozentsätze in volatilen Märkten, Verkleinerung der Signalschwellen in ruhigen Märkten.

-

Zeitfilter-Verstärkung: Hinzufügen eines Zeitfilters, um bekannte Phasen geringer Liquidität oder hoher Volatilität (z. B. nahe den Börseneröffnungen in Asien, Europa und den USA) zu vermeiden und die Handelsqualität zu verbessern.

-

Trendstärke-Identifikation: Integration eines Trendstärkeindikators (z. B. ADX), um das Strategieverhalten in starken Trendphasen anzupassen, z. B. Counter-Trend-Trades zu vermeiden oder die Schwelle dafür zu erhöhen.

-

Multi-Timeframe-Bestätigung: Hinzufügen von Filtern auf höheren Zeitrahmen, z. B. nur Ausführung von 1-Minuten-Signalen, wenn die Trendrichtung auf dem 5- oder 15-Minuten-Chart übereinstimmt, um das Counter-Trend-Risiko zu reduzieren.

-

Optimierung durch maschinelles Lernen: Einsatz von ML-Algorithmen zur dynamischen Bewertung der Indikatorgewichte, sodass das Score-System sich an Marktbedingungen anpassen kann, um die Robustheit zu erhöhen.

-

Volumengewichtete Anpassung: Anpassung der Signalstärke basierend auf dem relativen Handelsvolumen; bei hohem Volumen höhere Signalkonfidenz, um die Handelsqualität zu verbessern.

-

Take-Profit-Optimierung: Implementierung eines gestaffelten Take-Profits, bei dem nach Erreichen eines bestimmten Gewinns der Stop-Loss auf den Einstiegspreis oder eine kleine Gewinnzone verschoben wird, um Gewinne zu sichern und gleichzeitig weitere Kursbewegungen zu ermöglichen.

Zusammenfassung

Die Multi-Indikator-Mikropulse-Umkehrstrategie ist ein Hochfrequenz-Quant-Handelssystem, das mehrere technische Analyseinstrumente integriert. Durch ein sorgfältig konzipiertes Score-System und Risikomanagement-Routinen erfasst sie effektiv kurzfristige Umkehrmöglichkeiten am Markt. Der Hauptvorteil liegt in der mehrdimensionalen Signalbewertung und strengen Handelsbedingungen, die die Signalqualität deutlich verbessern. Gleichzeitig ist das Risikokontrollsystem relativ vollständig, einschließlich Volatilitätsfilter, fester Take-Profit/Stop-Loss und automatischem Positionsmanagement.

Als Hochfrequenzstrategie steht sie jedoch auch vor Herausforderungen wie hohen Transaktionskosten, Marktrauschen und festen Parametern. Durch Optimierungsmaßnahmen wie dynamische Parametereinstellung, Multi-Timeframe-Analyse und Trendstärkeerkennung können Robustheit und Anpassungsfähigkeit weiter verbessert werden. Für Quant-Trader bietet diese Strategie einen wissenschaftlichen, systematischen Kurzfrist-Handelsrahmen, der besonders für Anleger geeignet ist, die kurzfristige Chancen in hochliquiden Kryptomärkten suchen.

Abschließend sei betont: Trotz fundiertem Strategiedesign und guter historischer Performance verändert sich das Marktumfeld stets. Anleger sollten in der Praxis Vorsicht walten lassen, ausreichende Backtests und Vorwärtstests durchführen und das Risiko pro Trade streng kontrollieren.

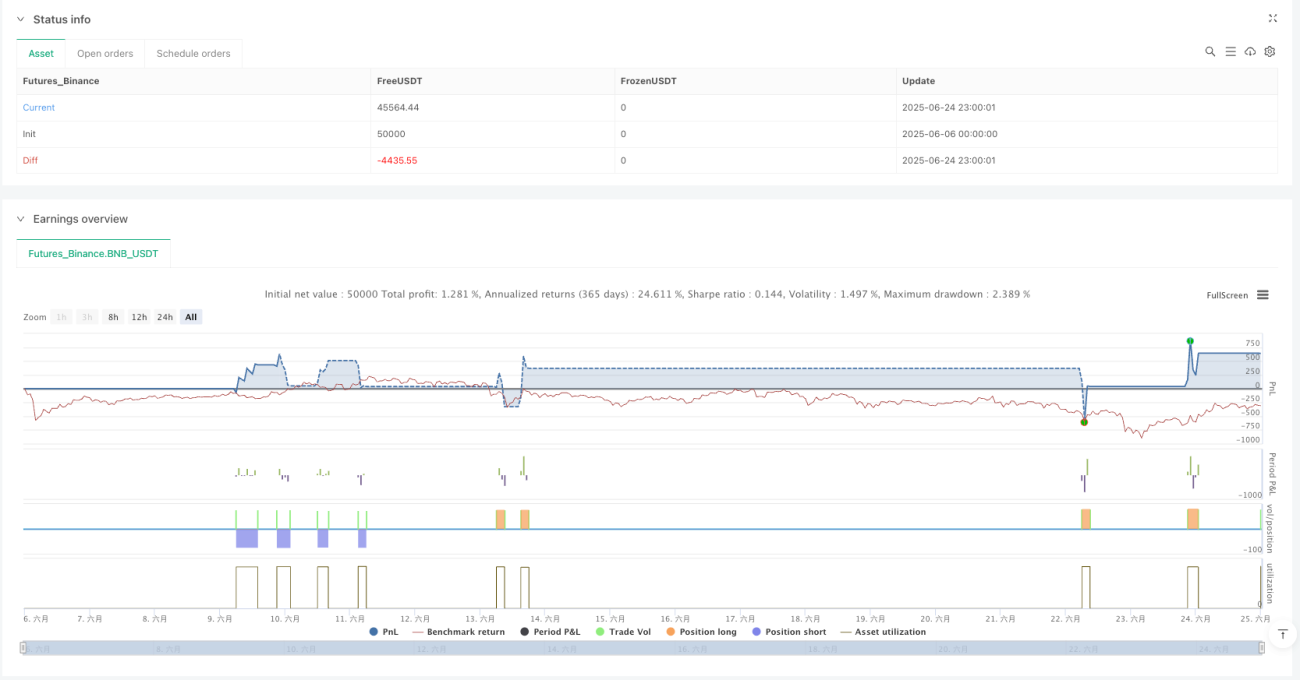

/*backtest

start: 2025-06-06 00:00:00

end: 2025-06-25 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Micropulse Crypto Reversal – 1 Minute", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === SABİT AYARLAR ===- 1