Multi-Indikator-Momentum-Breakout-Strategie in Kombination mit einem adaptiven Trailing-Stop-Loss-System

Übersicht

Diese Strategie ist ein quantitatives Handelssystem, das mehrere Indikatoren kombiniert. Hauptsächlich wird die Synergie zwischen Volumenbestätigung und Momentum-Indikatoren genutzt, um Marktdurchbrüche zu erfassen. Die Strategie integriert den On-Balance-Volume (OBV), das Netto-Volumen, den Relative-Stärke-Index (RSI) und den Money Flow Index (MFI). Ergänzt wird dies durch einen Exponentiellen Gleitenden Durchschnitt (EMA) zur Trendbestätigung. Ein dynamischer Trailing-Stop-Mechanismus optimiert die Ausstiegspunkte und sorgt für eine ausgewogene Balance zwischen Rentabilität und Risikokontrolle.

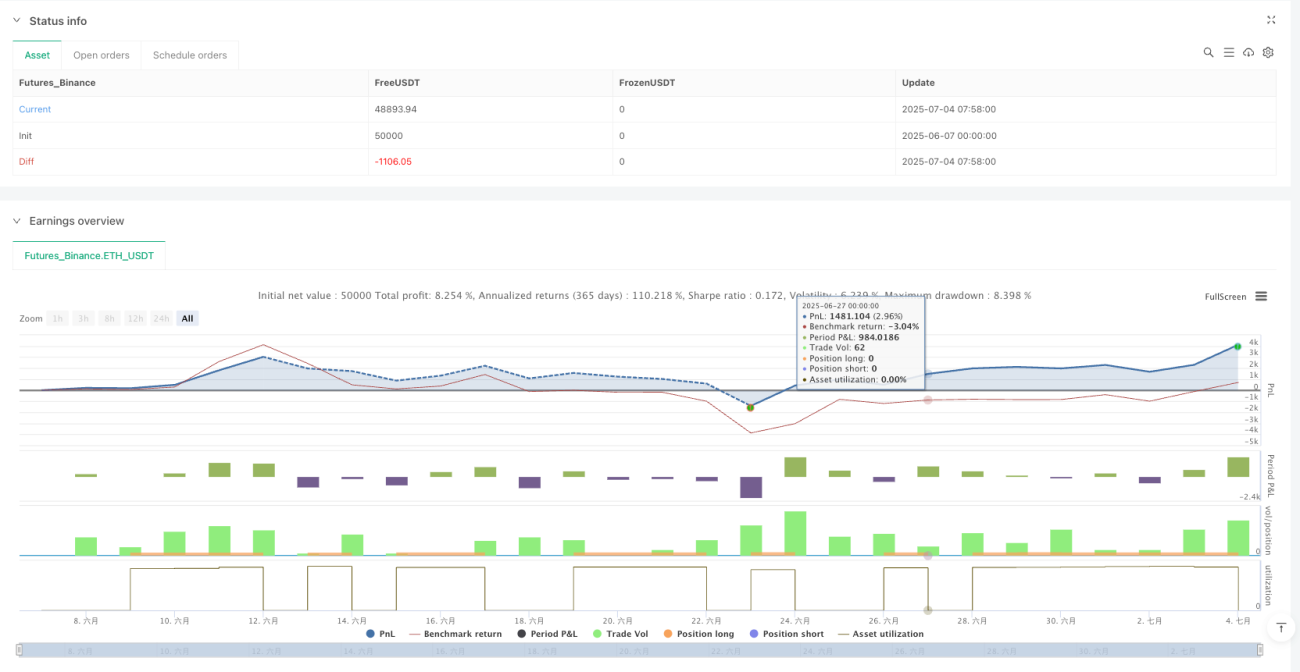

Laut Backtest-Ergebnissen erzielte die Strategie in den letzten 12 Monaten im 15-Minuten-Zeitrahmen eine Gewinnquote von 83,20 %, einen durchschnittlichen Gewinn pro Trade von 746,18 USDT, den besten Einzelhandelsgewinn von 65.654 USDT und insgesamt 381 Trades. Diese Daten deuten auf eine beachtliche Stabilität und ein gutes Gewinnpotenzial der Strategie im Hochfrequenzhandel hin.

Strategieprinzip

Der Kern der Strategie basiert auf einem mehrstufigen Bestätigungsmechanismus mehrerer Indikatoren. Die Funktionsweise im Detail:

-

Einstiegsbedingungen: Das System erfasst hauptsächlich Long-Signale. Ein Kaufsignal wird ausgelöst, wenn alle folgenden Bedingungen erfüllt sind:

- Der OBV liegt über seinem 21-Perioden-einfachen gleitenden Durchschnitt, was zeigt, dass das Volumen den Kursanstieg unterstützt.

- Das Netto-Volumen ist positiv, bestätigt einen höheren Kaufdruck als Verkaufsdruck im aktuellen Zeitraum.

- Der RSI liegt über 45, zeigt genügend Momentum, aber keine Überkauft-Situation.

- Der MFI liegt unter 50, zeigt ausreichendes Potenzial für weitere Mittelzuflüsse.

-

Ausstiegsmechanismus: Ein dreifach geschütztes dynamisches Trailing-Stop-System:

- Trigger Offset: Wenn der Kurs um mehr als 0,35 % über den Einstiegspreis steigt, wird der Trailing-Stop aktiviert.

- Trail Offset: Ein Rückgang um mehr als 0,3 % vom Höchststand löst den Ausstieg aus.

- Max Loss: Unabhängig vom Trailing-Stop wird bei einem Kursrückgang von mehr als 3 % unter den Einstiegspreis zwangsweise glattgestellt.

-

Technische Indikatorkombination:

- Vergleich von OBV mit seinem gleitenden Durchschnitt zur Erkennung des Volumenakkumulationstrends.

- Netto-Volumen als Echtzeit-Indikator für kurzfristigen Kauf-/Verkaufsdruck.

- RSI zur Identifizierung des Kursmomentums.

- MFI zur Bewertung von Mittelzuflüssen und Marktaktivität.

- 21-Perioden-EMA zur Bestätigung der allgemeinen Trendrichtung.

Diese mehrstufige Bestätigung sorgt für hochwertige Einstiegssignale, während der dynamische Trailing-Stop effektiv Gewinne sichert und Risiken kontrolliert.

Strategievorteile

Eine eingehende Analyse des Strategiecodes und der Logik zeigt folgende wesentliche Vorteile:

-

Mehrdimensionale Signalbestätigung: Die Kombination von Preis-, Volumen- und Momentum-Indikatoren reduziert die Wahrscheinlichkeit falscher Signale erheblich. Wenn OBV, Netto-Volumen, RSI und MFI gleichzeitig die Bedingungen erfüllen, ist die Zuverlässigkeit des Einstiegssignals deutlich erhöht.

-

Durch Volumen gestütztes Preisverhalten: Die doppelte Überprüfung durch OBV und Netto-Volumen stellt sicher, dass Preisbewegungen von ausreichendem Volumen unterstützt werden, und vermeidet die Falle von „bewegungslosen“ Preisänderungen ohne Volumen.

-

Intelligenter dynamischer Stop: Die Strategie verwendet keinen festen Stop, sondern passt die Stop-Loss-Marke automatisch an das Preisverhalten an. Diese Methode schützt das Kapital und gibt dem Kurs gleichzeitig ausreichend Spielraum für Schwankungen.

-

Gestaffelte Risikokontrolle: Durch die drei Ebenen Trigger Offset, Trail Offset und Max Loss wird das Risiko fein gesteuert, um zu verhindern, dass ein einzelner Schutzmechanismus versagt und zu hohen Verlusten führt.

-

Anpassung an Hochfrequenzhandel: Optimiert für den 15-Minuten-Zeitrahmen, kann es intraday Schwankungen nutzen und durch kurzfristige Marktstimmung mehrere Handelsmöglichkeiten schaffen.

-

Stabile Gewinnquote: Die Gewinnquote von 83,20 % zeigt eine konsistente Signalqualität, was für die langfristige Nachhaltigkeit einer quantitativen Handelsstrategie entscheidend ist.

Strategierisiken

Trotz der guten Leistung lassen sich aus der Codeanalyse folgende potenzielle Risiken identifizieren:

-

Abhängigkeit von der Volatilität: Die Strategie benötigt ausreichende Marktvolatilität, um den Trailing-Stop zu aktivieren. In Umgebungen mit geringer Volatilität kann sie zu langen Haltedauern führen, ohne Gewinne effektiv zu sichern.

Lösungsansatz: Ein zeitbasierter Take-Profit-Mechanismus könnte hinzugefügt werden, oder der Trigger Offset könnte in Zeiten niedriger Volatilität angepasst werden. -

Hohe Durchschnittsverluste: Die Backtest-Daten zeigen, dass der durchschnittliche Verlust (-30.713 USDT) den durchschnittlichen Gewinn (7.097 USDT) bei weitem übersteigt. Trotz hoher Gewinnquote können einige wenige große Verluste die Gesamtperformance stark beeinträchtigen.

Lösungsansatz: Eine strengere Max-Loss-Kontrolle oder zusätzliche Ausstiegsfilter könnten erwogen werden. -

Niedriger Profit-Faktor: Ein Profit-Faktor von 0,231 deutet auf Optimierungspotenzial beim Risiko-Ertrags-Verhältnis hin.

Lösungsansatz: Überprüfung der Stop-Strategie; möglicherweise Reduzierung des maximalen Verlustanteils oder Einführung eines Teilgewinnsicherungsmechanismus. -

Einseitige Ausrichtung: Die Strategie ist hauptsächlich auf Long-Signale optimiert und könnte in anhaltenden Abwärtsmärkten schlecht abschneiden.

Lösungsansatz: Aktivierung der im Code bereits definierten, aber nicht genutzten Short-Bedingungen oder Hinzufügen eines allgemeinen Markttrendfilters. -

Parameterempfindlichkeit: Die drei Schlüsselparameter des Trailing-Stops (Trigger Offset, Trail Offset, Max Loss) beeinflussen die Strategieleistung erheblich. Falsche Einstellungen können zu vorzeitigem Ausstieg oder zu großen Verlusten führen.

Lösungsansatz: Durchführung einer Parametersensitivitätsanalyse, um optimale Werte zu finden, und dynamische Anpassung dieser Parameter basierend auf der Marktvolatilität.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse des Strategiecodes sind hier einige vielversprechende Optimierungsrichtungen:

-

Adaptive Parametereinstellung: Aktuell verwendet die Strategie feste Trailing-Stop-Parameter. Es könnte in Betracht gezogen werden, Trigger Offset und Trail Offset dynamisch an die Marktvolatilität (z. B. ATR) anzupassen. In volatilen Märkten größere, in ruhigen Märkten kleinere Offsets, um die Strategie besser an verschiedene Umgebungen anzupassen.

-

Hinzufügen eines Trendstärke-Filters: Ergänzung der Einstiegsbedingungen um eine Trendstärkebewertung, z. B. ADX (Average Directional Index). Nur Einstieg, wenn der Trend stark genug ist, um übermäßigen Handel in Seitwärtsmärkten zu vermeiden. Das reduziert Fehlsignale.

-

Mehrstufiger Ein- und Ausstieg: Änderung des Codes, um Positionen in mehreren Teilen aufzubauen und zu schließen. Z. B. das Kapital in 3 Teile teilen, bei Erfüllung der Grundbedingungen 1/3 eingehen, bei stärkeren Bedingungen aufstocken. Auch der Ausstieg erfolgt in 3 Schritten. Das optimiert den durchschnittlichen Einstiegspreis und reduziert den Druck des Timings.

-

Integration einer Marktumfeldanalyse: Hinzufügen einer Marktbewertung auf höheren Zeitrahmen, z. B. Trendrichtung im 1-Stunden- oder 4-Stunden-Chart. Nur Ausführung des 15-Minuten-Signals, wenn der übergeordnete Trend ihn unterstützt. Das verbessert die Signalqualität.

-

Optimierung des Profit-Faktors: Einführung eines Teilgewinnsicherungsmechanismus, z. B. bei Erreichen eines bestimmten Gewinnniveaus einen Teil der Position schließen, um Gewinne zu sichern, während der Rest weiter mit Trailing-Stop läuft. Das kann den scheinbaren Widerspruch zwischen hoher Gewinnquote und verbessertem durchschnittlichen Gewinn-/Verlustverhältnis ausgleichen.

-

Aktivierung von Short-Strategien: Aktivierung der im Code bereits definierten Short-Bedingungen und spezifische Optimierung für Short-Trades. Dadurch könnte die Strategie in verschiedenen Marktumgebungen stabil bleiben.

-

Zeitfilter: Hinzufügen von zeitlichen Filtern, um bekannte Niedrigliquiditäts- oder Hochvolatilitätsphasen (z. B. vor und nach wichtigen Wirtschaftsdaten) zu vermeiden, um das Risiko durch außergewöhnliche Kursbewegungen zu verringern.

Zusammenfassung

Diese Multi-Indikator-Momentum-Breakout-Strategie kombiniert geschickt Volumenanalyse, Momentum-Indikatoren und Trendbestätigung zu einem logisch stringenten Handelssystem. Ihr Kernvorteil liegt in der mehrdimensionalen Signalbestätigung zur Verbesserung der Einstiegsqualität sowie in der dynamischen Risikosteuerung durch den adaptiven Trailing-Stop-Mechanismus.

Obwohl die hohe Gewinnquote von 83,20 % beeindruckend ist, zeigt die Tatsache, dass der durchschnittliche Verlust den durchschnittlichen Gewinn übersteigt, dass es noch Raum für Verbesserungen bei der Risikokontrolle gibt. Durch die Umsetzung der vorgeschlagenen Optimierungsmaßnahmen, insbesondere dynamische Parameteranpassung, mehrstufige Operationen und Teilgewinnsicherung, kann die Strategie voraussichtlich ihre hohe Gewinnquote beibehalten und gleichzeitig das gesamte Risiko-Ertrags-Verhältnis deutlich verbessern.

Für erfahrene quantitative Trader bietet diese Strategie ein solides Gerüst, das je nach persönlicher Risikobereitschaft und Kapitalmanagementprinzipien angepasst werden kann. Entscheidend ist, dass Trader die logischen Prinzipien hinter der Strategie verstehen und sich nicht nur auf vergangene Backtest-Ergebnisse verlassen, da sich die Marktbedingungen ständig ändern. Eine erfolgreiche Strategie benötigt Anpassungsfähigkeit und Robustheit.

/*backtest

start: 2025-06-07 00:00:00

end: 2025-07-04 08:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("BullFinder_15M_OBV_RSI_MFI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Göstergeler ===- 1