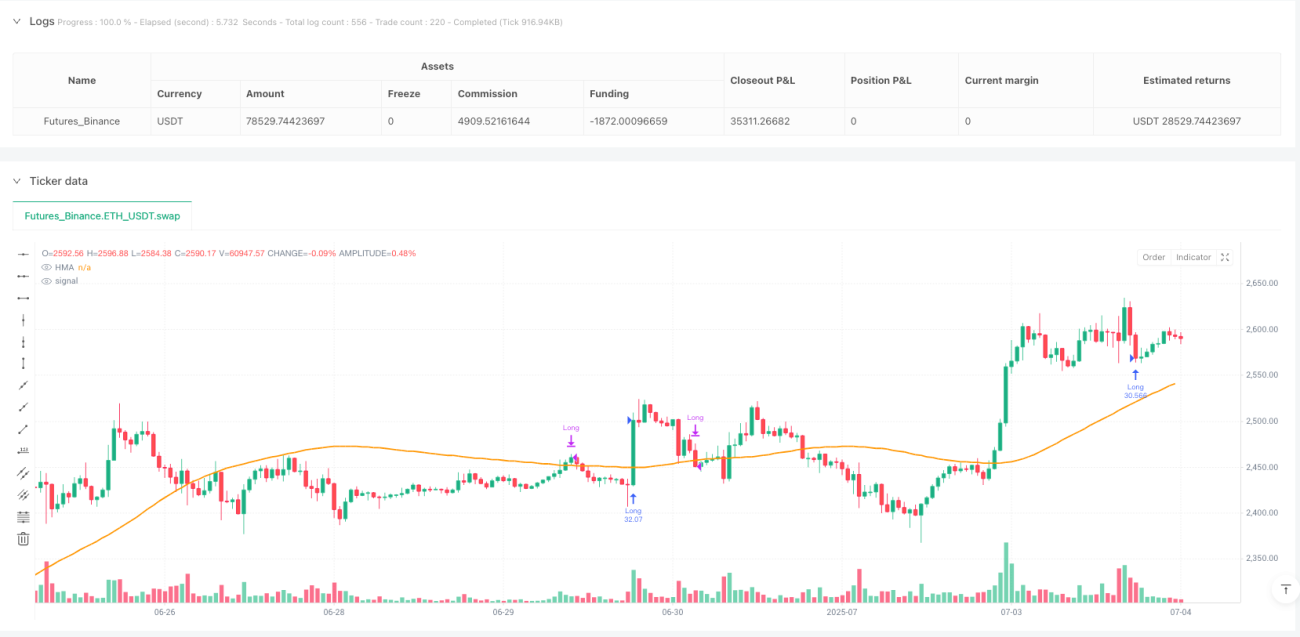

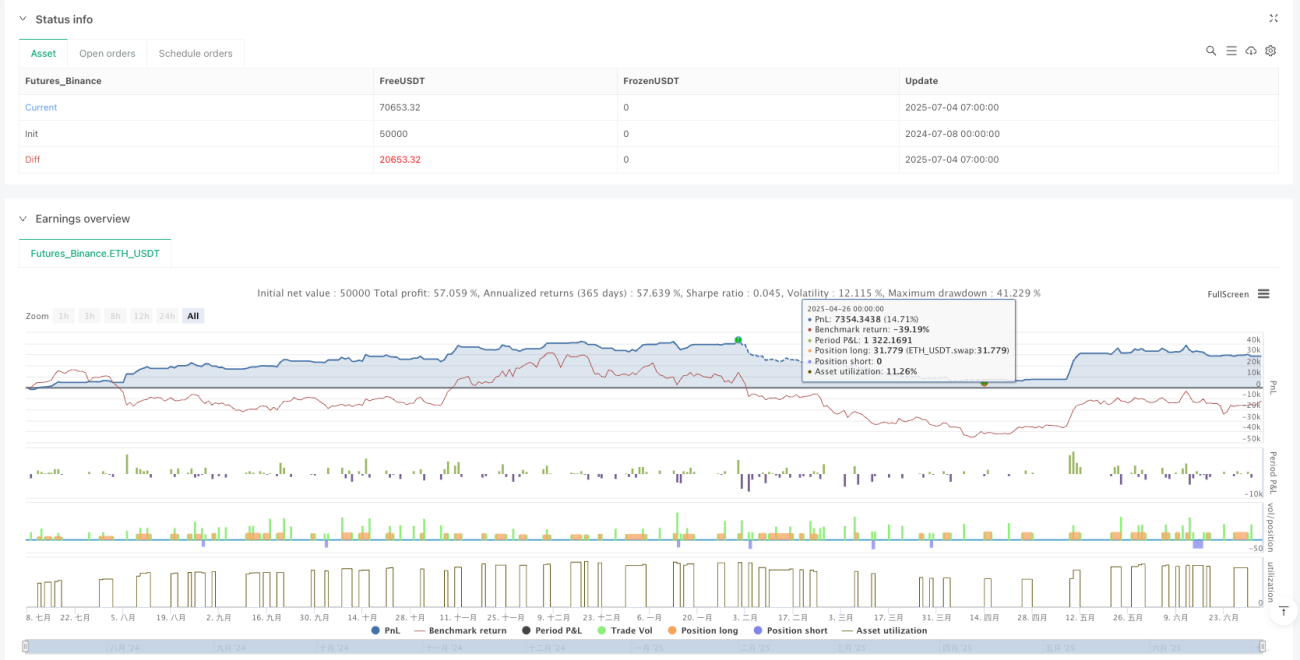

Überblick

Das VixFix Dynamic Volatility Trading System ist eine quantitative Handelsstrategie, die Marktvolatilitätsüberwachung, Trendbestätigung und Momentumfilter kombiniert. Die Kernstrategie verwendet den Williams Vix Fix (WVF)-Indikator, um Marktvolatilitätsspitzen zu identifizieren, kombiniert mit dem HMA200 (200-Perioden Hull Moving Average) zur Trendbestätigung und dem RSI (Relative Strength Index) zur Filterung von Signalen mit hoher Wahrscheinlichkeit. Die Strategie ist mit einem dynamischen Trailing-Stop-Mechanismus basierend auf dem ATR (Average True Range) ausgestattet, der nach Erreichen einer vordefinierten Gewinnschwelle aktiviert wird und Risiko und Ertrag effektiv ausbalanciert. Die Strategie ist für den 30-Minuten-Zeitrahmen optimiert und verwendet unterschiedliche Parameter für Long- und Short-Trades, um Marktverzerrungen Rechnung zu tragen.

Strategieprinzip

Der Mechanismus der Strategie basiert auf dem Zusammenspiel von vier Kernkomponenten:

-

Williams Vix Fix (WVF): Als zentraler Auslöser der Strategie identifiziert der WVF Marktvolatilitätsspitzen, indem er die prozentuale Differenz zwischen dem aktuellen Kurs und dem Höchstkurs der letzten 22 Perioden berechnet. Wenn der WVF-Wert die obere Bollinger-Band-Grenze oder einen historischen Perzentilschwellenwert überschreitet, wird dies als abnormale Volatilität betrachtet, die normalerweise auf Marktpanik oder überverkaufte Bedingungen hinweist und potenzielle Umkehrhandelsmöglichkeiten bietet.

-

Hull Moving Average (HMA200): Dient als primärer Trendfilter, indem die Position des Kurses relativ zum HMA200 zur Bestimmung der Markttrendrichtung verglichen wird. Die Strategie erlaubt Long-Positionen nur, wenn der Kurs über dem HMA200 liegt, und Short-Positionen nur, wenn der Kurs darunter liegt und die HMA-Steigung negativ ist, um sicherzustellen, dass die Handelsrichtung mit dem Haupttrend übereinstimmt.

-

Relative Strength Index (RSI): Bietet der Strategie ein Momentum-Bestätigungssignal. Für einen Long-Einstieg muss der RSI-Wert über 35 liegen, während für einen Short-Einstieg der RSI-Wert unter 20 liegen muss. Zusätzlich wird gefordert, dass der RSI unter seinem 21-Perioden exponentiellen gleitenden Durchschnitt (EMA) liegt. Die niedrigere Short-RSI-Schwelle hilft, Abwärtsbewegungen mit hohem Momentum zu erfassen.

-

ATR-Trailing-Stop-System: Aktiviert einen Trailing-Stop-Mechanismus, wenn der Kurs ein bestimmtes Gewinnniveau erreicht (2,5 × ATR für Long, 1,2 × ATR für Short). Long-Positionen verwenden einen Trailing-Abstand von 1,75 × ATR, Short-Positionen von 1,0 × ATR. Zusätzlich werden harte Stop-Loss-Grenzen festgelegt (Long 2,5 × ATR, Short 3,0 × ATR), um übermäßige Verluste zu verhindern.

Die Einstiegslogik lautet: Für einen Long-Trade müssen gleichzeitig ein WVF-Anstieg, RSI > 35 und ein Kurs über dem HMA200 vorliegen. Für einen Short-Trade müssen ein WVF-Anstieg, RSI < 20, ein Kurs unter dem HMA200 mit negativer HMA-Steigung, RSI unter seinem EMA(21), Kurs unter dem EMA(100) sowie ein Mindestabstand von 10 Kerzen seit dem letzten Short-Signal erfüllt sein.

Strategievorteile

-

Mehrstufiges Filtersystem: Die Strategie kombiniert Volatilitätserkennung (WVF), Trendbestätigung (HMA200) und Momentumvalidierung (RSI) zu einem dreistufigen Filtersystem, das die Zuverlässigkeit von Handelssignalen deutlich erhöht und Fehlausbrüche sowie Fehlsignale reduziert.

-

Differenzierte Marktanpassung: Die Strategie verwendet unterschiedliche Parameter für Long- und Short-Richtungen und erkennt so die Aufwärtsneigung des Marktes an. Short-Trades unterliegen strengeren Einstiegsbedingungen und großzügigeren Stop-Loss-Einstellungen, um der schnellen und heftigen Natur von Abwärtsbewegungen gerecht zu werden.

-

Intelligentes Risikomanagement: Das dynamische ATR-basierte Trailing-Stop-System passt sich automatisch an die Marktvolatilität an, schützt bestehende Gewinne und gibt dem Kurs gleichzeitig genügend Atemraum, um zu vermeiden, dass profitable Positionen durch normale Marktschwankungen ausgestoppt werden.

-

Volatilitätserfassungsfähigkeit: Der Williams Vix Fix-Indikator ist speziell darauf ausgelegt, Marktpanik und überverkaufte Zustände zu erkennen, was es der Strategie ermöglicht, in Zeiten extremer Marktstimmung Umkehrmöglichkeiten mit hoher Wahrscheinlichkeit zu erfassen. Dies ist besonders wertvoll bei starken Kursschwankungen.

-

Verhinderung von Überhandel: Durch die Einstellung eines Mindestabstands von 10 Kerzen zwischen Short-Signalen vermeidet die Strategie effektiv eine übermäßige Signalgenerierung in Seitwärtsmärkten, reduziert das Risiko von Verlustserien und senkt die Transaktionskosten.

Strategierisiken

-

Verzögerte Trendumkehrerfassung: Die Abhängigkeit von langfristigen gleitenden Durchschnitten wie dem HMA200 kann zu einer verzögerten Reaktion an Trendwenden führen, sodass die Strategie bei plötzlichen Marktrichtungswechseln den optimalen Einstiegszeitpunkt verpasst oder anfängliche Verluste erleidet. Die Integration kurzfristiger Trendindikatoren als zusätzliche Bestätigung könnte erwogen werden.

-

Herausforderungen bei der Short-Erfolgsrate: Backtest-Daten zeigen, dass die Gewinnrate von Short-Trades deutlich niedriger ist als die von Long-Trades (30,0 % vs. 49,6 %). Obwohl die durchschnittlichen Gewinne höher sind, können aufeinanderfolgende verlustreiche Short-Trades psychologischen und finanziellen Druck auf das Konto ausüben. Es wird empfohlen, Short-Trades in starken Aufwärtsmärkten mit Vorsicht zu verwenden oder vorübergehend zu deaktivieren.

-

Parameterempfindlichkeit: Die Strategie verwendet mehrere feste Parameter (z. B. RSI-Schwellenwerte, ATR-Multiplikatoren), deren optimale Werte je nach Marktumfeld variieren können. Überoptimierung kann zu einer schlechteren Performance der Strategie bei Außerstichprobendaten führen. Eine regelmäßige Neubewertung der Parametereffektivität wird empfohlen.

-

Volatilitätsabhängigkeit: Der zentrale Auslöser der Strategie beruht auf Marktvolatilitätsspitzen. In Umgebungen mit anhaltend niedriger Volatilität kann dies zu weniger Handelssignalen führen und die Gesamtrendite beeinträchtigen. Die Einführung alternativer Einstiegslogiken für Niedrigvolatilitätsphasen könnte in Betracht gezogen werden.

-

Harter Stop-Loss-Risiko: Feste ATR-Multiplikator-Stopps können bei starken Marktschwankungen leicht ausgelöst werden, was zu einem erzwungenen Ausstieg kurz vor einer möglichen Kursumkehr führt. Eine dynamische Anpassung des Stop-Levels unter Einbeziehung anderer technischer Indikatoren oder die Implementierung einer schrittweisen Positionsschließung könnten Abhilfe schaffen.

Optimierungsrichtungen

-

Dynamische Parameteranpassung: Die Strategie könnte einen Mechanismus zur dynamischen Parameteranpassung basierend auf der Marktvolatilität und Trendstärke einführen. Beispielsweise könnten in Umgebungen mit hoher Volatilität die RSI-Schwellenwerte und Stop-Distanzen automatisch erhöht, in Niedrigvolatilitätsphasen verringert werden, um die Anpassungsfähigkeit zu verbessern.

-

Volumen- und Zeitfilter: Die Hinzunahme von Volumenbestätigungen und Zeitfiltern – z. B. Ausführung von Trades nur bei Volumenspitzen oder zu bestimmten Zeiten (wie zu Handelseröffnungszeiten, vor/nach wichtigen Wirtschaftsdaten) – könnte die Signalqualität verbessern. Grund dafür ist, dass Marktbewegungen in diesen Phasen oft gerichteter und nachhaltiger sind.

-

Bestätigung durch mehrere Zeitrahmen: Die Einbeziehung von Trend- und Momentum-Bestätigungen aus höheren Zeitrahmen kann die Stabilität der Strategie erheblich erhöhen. Beispielsweise sollte ein Einstieg nur erfolgen, wenn der Tagestrend mit der Signalrichtung im 30-Minuten-Chart übereinstimmt, wodurch das Risiko von Gegentrendtrades reduziert wird.

-

Optimierung durch maschinelles Lernen: Algorithmen des maschinellen Lernens könnten angewendet werden, um optimale Einstiegsparameter und Stop-Level dynamisch vorherzusagen, basierend auf historischen Mustern und der aktuellen Marktlage. Dies würde die Anpassungsfähigkeit und Robustheit der Strategie verbessern.

-

Integration von Stimmungsindikatoren: Die Einbeziehung von Marktstimmungsindikatoren (wie Volumenverhältnisse, Put/Call-Ratio usw.) könnte dem WVF zusätzliche Bestätigung liefern und die Genauigkeit bei der Vorhersage von Marktwendepunkten erhöhen. Diese Indikatoren spiegeln oft frühzeitige Veränderungen der Marktstimmung wider und ergänzen den WVF als nachlaufenden Indikator durch Frühindikatoren.

Zusammenfassung

Das VixFix Dynamic Volatility Trading System ist eine umfassende Handelsstrategie, die Marktvolatilitätserkennung, Trendbestätigung und Momentumfilter kombiniert. Sie nutzt den Williams Vix Fix-Indikator, um Marktvolatilitätsspitzen zu identifizieren, und verwendet HMA200 und RSI zur Richtungs- und Momentum-Bestätigung, ergänzt durch einen ATR-basierten adaptiven Trailing-Stop-Mechanismus zum Risikomanagement. Die Strategie optimiert die Parameter für Long- und Short-Richtungen getrennt und verschärft insbesondere die Filterbedingungen für Short-Trades, um der Aufwärtsneigung des Kryptowährungsmarktes Rechnung zu tragen.

Der größte Vorteil der Strategie liegt in ihrem mehrstufigen Signalfiltersystem und dem flexiblen Risikomanagement, das es ermöglicht, Umkehrmöglichkeiten in volatilen Marktumgebungen zu erfassen und gleichzeitig das Risiko effektiv zu kontrollieren. Zu den Hauptrisiken gehören eine verzögerte Trendidentifikation, eine niedrige Erfolgsrate bei Short-Trades und eine hohe Parameterempfindlichkeit. Zukünftige Optimierungsrichtungen könnten die dynamische Parameteranpassung, die Bestätigung durch mehrere Zeitrahmen und die Anwendung maschinellen Lernens umfassen, um die Anpassungsfähigkeit und Robustheit der Strategie weiter zu verbessern.

Insgesamt zeigt die Strategie, wie durch die Kombination verschiedener Arten technischer Indikatoren und eines ausgefeilten Risikomanagementmechanismus ein vollständiges Handelssystem aufgebaut werden kann. Sie eignet sich besonders für Märkte mit hoher Volatilität. In der praktischen Anwendung kann die Einbeziehung fundamentaler und makroökonomischer Perspektiven sowie die Anwendung vernünftiger Geldmanagementregeln den praktischen Nutzen der Strategie weiter steigern.

/*backtest

start: 2024-07-08 00:00:00

end: 2025-07-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("CM_VixFix_RSI_HMA200_TrailStop_vFinal", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1