Williams Alligator Indicator Price und Jaws Crossover Quantitative Handelsstrategie

Überblick

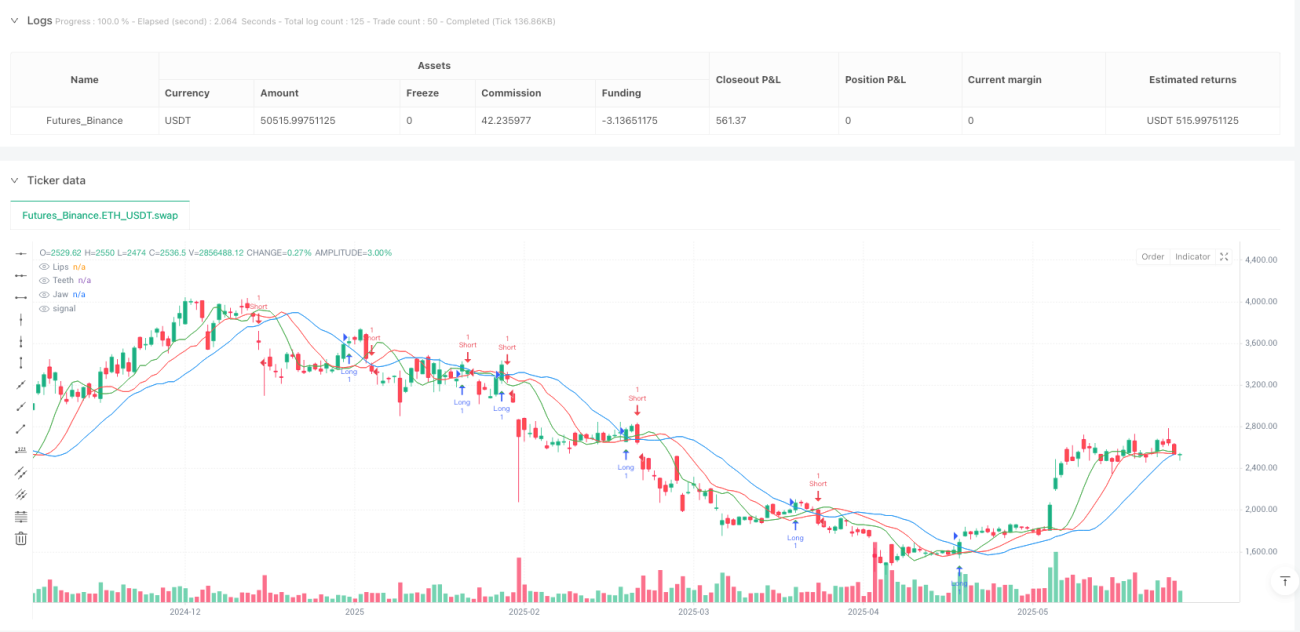

Die Quantifizierungs-Trading-Strategie von Williams Shark Price Crossed with Jaw ist ein auf technische Analyse basierendes automatisiertes Trading-System, dessen Kernlogik darin besteht, die Kreuzbeziehung zwischen dem Preis und der "Jaw" in Williams Shark zu nutzen, um Ein- und Ausstiegssignale zu erkennen. Die Strategie verwendet einen einfachen Moving Average (SMA), um die drei Linien des Shark-Indikators (Jaw, Zähne und Lippen) zu erstellen.

Strategieprinzip

Der Williams-Schwanz-Indikator ist ein technischer Indikator, der von Bill Williams erstellt wurde und aus drei glatten, beweglichen Durchschnittswerten besteht, die jeweils den Unterkiefer, die Zähne und die Lippen eines Wurms darstellen. In dieser Strategie wird die Berechnung für die drei Linien wie folgt durchgeführt:

- Unterseite ((Jaw)): Einfacher gleitender Durchschnitt mit 13 Perioden, 8 Perioden nach rechts

- Zahnlinie ((Teeth): Einfacher gleitender Durchschnitt mit 8 Perioden, 5 Perioden nach rechts verschoben

- Lippenlinie ((Lips): Einfacher gleitender Durchschnitt mit 5 Perioden, 3 Perioden nach rechts

Die Kernlogik der Strategie lautet:

- Kaufsignale: Bei einem Crossover wird ein Mehrfachsignal erzeugt, um den Handel zu eröffnen.

- Verkaufssignal: Wenn der Preis unterhalb der Wire (crossunder) fällt, erzeugt das System ein Short-Signal und eröffnet den Handel

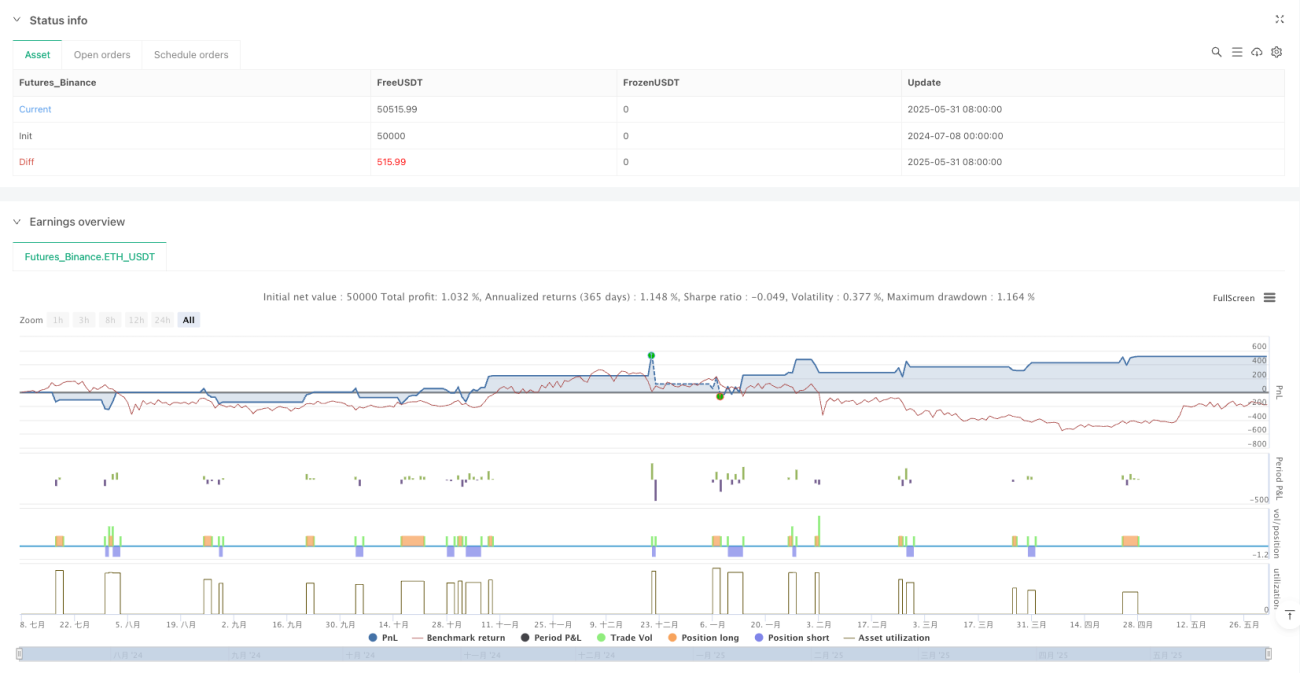

- Risikomanagement: Setzen Sie Stop-Loss (Standard 2%) und Stop-Out (Standard 5%) prozentual auf Basis des Einstiegspreises

Die theoretische Grundlage für diese Strategie ist, dass ein Wechsel in der Markttrend in der Regel signalisiert wird, wenn sich der Preis mit dem Moving Average kreuzt. Insbesondere kann ein Überschreiten der unteren Schraube am Preis den Beginn eines Aufwärtstrends anzeigen, während ein Überschreiten der unteren Schraube am Preis den Beginn eines Abwärtstrends anzeigen kann.

Strategische Vorteile

-

Einfach intuitivDie Verwendung der Kreuzung von Preisen und Moving Averages als Signal ist eine klassische und intuitive Methode der technischen Analyse.

-

Trends folgenDie Strategie kann größere Markttrendänderungen erfassen, indem sie die Kreuzung von Preisen und Untergrenzen verfolgt, was dem Trendhandel hilft.

-

AnpassungsfähigkeitDie drei Linien des Williams Whale Index haben unterschiedliche Perioden und Abweichungen, so dass das System auf Marktschwankungen in verschiedenen Zeitrahmen reagieren kann.

-

Verbessertes RisikomanagementDie Strategie hat eine eingebaute Stop-Loss- und Stop-Stop-Mechanik, die sich anhand von Prozentsätzen an unterschiedliche Marktbedingungen und persönliche Risikopräferenzen anpassen kann, um die Risikobereitschaft für jeden Handel effektiv zu kontrollieren.

-

BildfeedbackDer Code enthält eine grafische Markierung der Kauf- und Verkaufssignale, die es dem Händler ermöglicht, die Funktionsweise der Strategie visuell zu sehen, um eine Rückverfolgung und Analyse zu erleichtern.

-

Parameter können angepasst werdenStrategie: Die Strategie erlaubt dem Benutzer, die Länge und Abweichung der Waden sowie die Stop-Loss- und Stop-Out-Prozentsätze anzupassen, so dass die Strategie sich an unterschiedliche Marktbedingungen und Handelsstile anpassen kann.

Strategisches Risiko

-

Falsche DurchbruchgefahrIn einem horizontalen oder hochflüchtigen Markt können die Preise häufig die untere Linie überschreiten, was zu einer Vielzahl von Falschsignalen führt, die die Handelskosten erhöhen und möglicherweise zu anhaltenden Verlusten führen.

-

RückstandsproblemeDa es sich um einen Moving Average handelt und eine Offset-Einstellung vorhanden ist, ist die Strategie etwas nachlässig in der Signalgenerierung und kann den optimalen Einstiegspunkt verpassen oder erst dann ein Signal erzeugen, wenn der Trend erschöpft ist.

-

Grenzen der AnpassungsfähigkeitDie Strategie funktioniert am besten in stark trendigen Märkten, kann aber in einem wackligen Markt oder einem schnell umkehrenden Marktumfeld schlechter abschneiden.

-

Einschränkungen der Fixed Stop Damage StopDie Verwendung von Stop- und Stop-Ops mit festen Prozentsätzen ist möglicherweise nicht für alle Marktumstände geeignet. In Märkten mit hoher Volatilität können die Stop-Ops zu eng sein, während die Stop-Ops in Märkten mit geringer Volatilität zu locker sein können.

-

ParameteroptimierungsfallenÜberoptimierte Strategieparameter können zu einer Überpassung führen, die eine Strategie dazu bringt, in der historischen Datenbank gut zu funktionieren, aber in der zukünftigen Realität nicht.

Die Lösung:

- Erwägen Sie, die Signalfilterung in Verbindung mit anderen Indikatoren zu verwenden, um falsche Durchbrüche zu reduzieren.

- Anpassung an die dynamischen Marktschwankungen mit Hilfe eines adaptiven Stop-Loss-Stopp-Mechanismus

- Regelmäßige Rückverfolgung und Bewertung der Strategie in verschiedenen Marktumgebungen

- Umsetzen von Geldmanagementstrategien, um die Risikolockage für jede Transaktion zu kontrollieren

Richtung der Strategieoptimierung

-

SignalbestätigungEs kann in Betracht gezogen werden, andere Linien in Kombination mit dem Shark-Indikator (Zahn und Lippen) für die Signalbestätigung zu verwenden. So wird beispielsweise nur dann ein Mehrfachsignal erzeugt, wenn der Preis die Unterseite der Schraube durchdringt und die Unterseite über der Zahnlinie und der Lippenlinie liegt. Dies kann Falschsignale reduzieren und die Stabilität der Strategie verbessern.

-

Dynamische SchadenshemmungEs ist möglich, die Risikomanagement-Methode an die aktuelle Marktumgebung anzupassen, indem man bei größeren Schwankungen lockere Stop-Losses und bei kleineren Schwankungen engere Stop-Losses setzt.

-

Trendfilter: Einführung von zusätzlichen Trendfiltermechanismen, wie beispielsweise Moving Averages mit längeren Perioden oder ADX-Indikatoren, die nur in Richtung des Haupttrends handeln.

-

Optimierung des Positionsmanagements: Implementierung eines risikobasierten Positionsmanagements, bei dem die Positionsgröße für jeden Handel an die aktuelle Marktvolatilität und die Risikobereitschaft des Kontos angepasst wird, anstatt eine feste Position.

-

Zeit-FilterErwägen Sie, Zeitfilter hinzuzufügen, um zu vermeiden, dass Sie während der Öffnung und Schließung der Märkte oder wichtigen Pressemitteilungen handeln, die normalerweise stark und instabil sind.

-

Diversifizierung der AusstiegsstrategieEs kann in Betracht gezogen werden, zusätzliche Ausstiegsbedingungen auf Basis von Stop-Loss- oder anderen technischen Indikatoren hinzuzufügen, um sich flexibler an unterschiedliche Marktbedingungen anzupassen.

-

Rücknahme der Kontrollmechanismen: Hinzufügung eines auf Strategie-Rückzug basierenden Handelsschutzmechanismus, der den Handel für eine gewisse Zeit aussetzt oder Positionen reduziert, wenn die Strategie einen bestimmten Tiefpunkt erreicht, um das Kapital zu schützen.

Die zentralen Ziele dieser Optimierungsrichtungen sind die Steigerung der Stabilität und Anpassungsfähigkeit der Strategie, die Verringerung von Falschsignalen, die Optimierung des Risikomanagements und die Fähigkeit der Strategie, eine relativ stabile Leistung in verschiedenen Marktumgebungen zu halten.

Zusammenfassen

Die Quantifizierungsstrategie von Williams Shark Price Crossover with the Dow ist ein auf der technischen Analyse basierendes Trendfollowing-System, das Handelssignale erzeugt, indem es die Kreuzung von Preisen mit dem Shark Indicator Crossover erfasst. Die Strategie hat die Vorteile, dass die Regeln einfach und intuitiv zu verstehen sind, während ein Risikomanagement-Mechanismus eingebaut ist, der als grundlegender Rahmen für den Trendfollowing-Handel geeignet ist.

Die Strategie hat jedoch auch Grenzen wie das Risiko eines False Breakthroughs und Signalrückstands. Um die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, können Optimierungsmaßnahmen wie die Hinzufügung von Signalbestätigungsmechanismen, dynamischen Stop-Loss-Stopps und Trendfiltern in Betracht gezogen werden.

Insgesamt handelt es sich um eine quantitative Handelsstrategie mit einer soliden theoretischen Grundlage, die geeignet ist, eine Grundlage für den Aufbau von komplexeren Handelssystemen zu schaffen. Durch die vernünftige Optimierung der Parameter und die Verbesserung der Strategie besteht das Potenzial für stabile Erträge in verschiedenen Marktumgebungen. Für erfahrene Händler kann es in Kombination mit anderen technischen Indikatoren und Analysemethoden verwendet werden, um ein umfassenderes Handelssystem zu bilden.

- 1