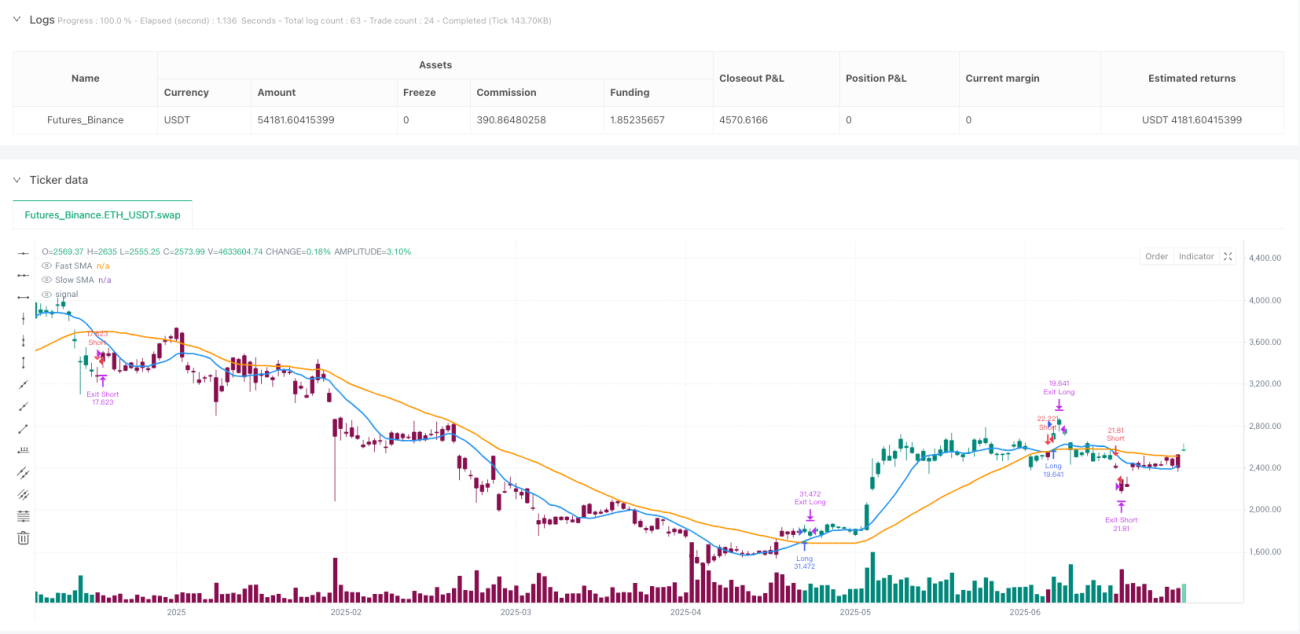

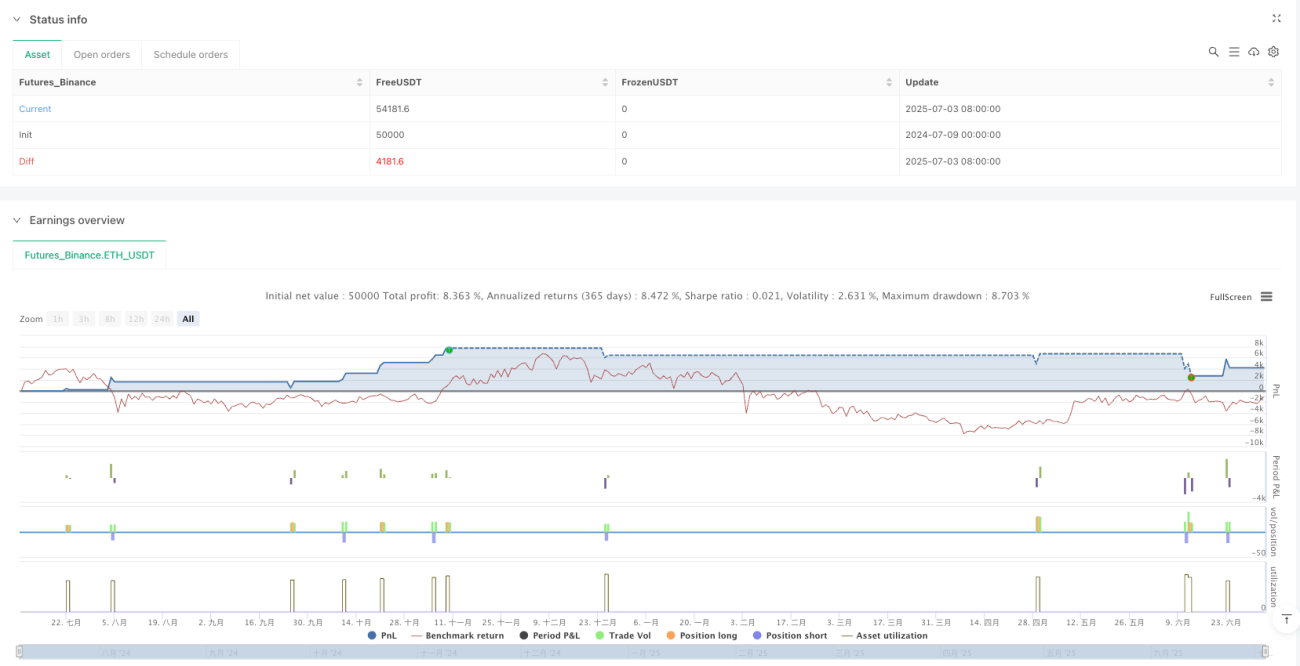

Strategieübersicht

Die Strategie ist eine quantitative Trading-Strategie, basierend auf einer einfachen Moving Average (SMA) -Kreuzung, die die Wendepunkte eines Markttrends durch die Kreuzung zwischen einem schnellen und einem langsamen Moving Average erkennt und mit einem Stop-Loss-Mechanismus mit festen Prozentsätzen kombiniert wird, um Risiken und Gewinne zu verwalten. Die Kernlogik der Strategie ist einfach und unkompliziert: Ein Kaufsignal wird erzeugt, wenn ein schneller Moving Average einen schnellen Moving Average aufwärts überquert, was darauf hindeutet, dass der Markt möglicherweise einen Aufwärtstrend aufweist; ein Verkaufsignal wird erzeugt, wenn ein schneller Moving Average einen schnellen Moving Average nach unten überquert, was darauf hindeutet, dass der Markt möglicherweise einen Abwärtstrend aufweist.

Strategieprinzip

Das technische Prinzip der Strategie basiert auf der Eigenschaft des Moving Averages als Trendindikator. Die Details für die konkrete Umsetzung sind wie folgt:

- Zwei-Linien-SystemDie Strategie verwendet einen einfachen Moving Average mit zwei verschiedenen Perioden, die standardmäßig 10 Perioden (schnelle Linie) und 30 Perioden (langsame Linie) haben.

- Logik der Signalgenerierung:

- Kaufsignale: Wenn ein schneller SMA auf einem schnellen SMA überschritten wird

ta.crossoverFunktionsentscheidung) - Verkaufssignal: Wenn der schnelle SMA durch den langsamen SMA geht

ta.crossunderFunktionsentscheidung)

- Kaufsignale: Wenn ein schneller SMA auf einem schnellen SMA überschritten wird

- Erfüllungsmechanismus:

- Beim Kauf eines Signal-Triggers wird ein Mehr-Eintritt ausgeführt

- Wenn der Verkaufssignal ausgelöst wird, wird der Kauf abgeschlossen.

- Risikomanagementsysteme:

- Stop-Stop-Einstellung: Setzen Sie ein Gewinnziel auf einen festen Prozentsatz des Einstiegspreises (standardmäßig 0,10%).

- Stop-Loss-Einstellung: Setzen Sie eine Maximalverlustgrenze in einem festen Prozentsatz des Einstiegspreises (Standard: 0,10%).

- Visualisierungskomponenten:

- Doppel-Einheitliche Zeichnung: Verwendung verschiedener Farben (blau und orange) und Linienbreiten für schnelle und langsame Einheitlichkeit

- Signalmarkierung: Mehrraumsignale werden mit Arrowmarkierungen in verschiedenen Formen und Farben markiert

- Kolonnenfarben: Farbmarkierung der Preiskolonnen in Abhängigkeit von der aktuellen Trendrichtung

In der Codeimplementierung verwendet die Strategie die V6-Version des TradingView Pine-Skript und nutztstrategyFunktionsgruppen, die Transaktionslogik implementierenplotUndplotshapeFunktionen werden visualisiert, während diealertconditionDas ist eine Aktion, die die Erinnerung an den Handel auslöst.

Strategische Vorteile

Eine Analyse der Code-Implementierung dieser Strategie zeigt folgende deutliche Vorteile:

- Kurz und effektivDie Strategie ist einfach, leicht zu verstehen und umzusetzen, ohne komplexe Berechnungen und mit hoher Rechenleistung.

- AnpassungsfähigkeitDie Doppel-Linien-Systeme können an unterschiedliche Marktumgebungen und -zyklen angepasst werden. Die Parameter sind stark anpassbar.

- Perfekte RisikokontrolleDie Einführung eines Stop-Loss-Mechanismus, der eindeutige Ausstiegsbedingungen für jede Transaktion festlegt und das Risiko einer einzelnen Transaktion wirksam kontrolliert.

- MehrwertstauglichkeitDie Code-Struktur ist für verschiedene Handelsarten geeignet, darunter Aktien, Kryptowährungen, Devisen und Indizes.

- Hohe SichtbarkeitDie Anzeige des Marktes wird durch die Anzeige des Marktes erfasst. Die Anzeige des Marktes wird durch die Anzeige des Marktes erfasst.

- Flexibilität bei der GeldverwaltungDie Position wird mit einem Prozentsatz des Kapitals verwaltet, wobei der Standardbetrag 100% des Kapitals ist, der jedoch je nach Bedarf angepasst werden kann.

- Voll automatisiertDie Strategie kann vollständig automatisiert ausgeführt werden, ohne menschliche Eingriffe und emotionale Einflüsse.

- Echtzeit-ErinnerungenDie Einführung von Signal-Warnbedingungen, die den Händlern helfen, Marktchancen zu erfassen.

Strategisches Risiko

Trotz der vernünftigen Ausgestaltung der Strategie bestehen folgende potenzielle Risiken und Einschränkungen:

- Falsche Signale für die MarktschwankungenDie Lösung besteht darin, die Filterbedingungen zu erhöhen, z. B. die Bestätigung von Trends oder die Bestätigung von Handelsvolumen.

- RückstandsproblemeDer Moving Average reagiert an Trendwechselpunkten normalerweise langsamer als die anderen Indikatoren und kann den idealen Einstiegspunkt verpassen oder den Ausstieg verzögern. Eine Kombination mit einem führenden Indikator oder eine Verkürzung der Durchschnittszyklus kann in Betracht gezogen werden, um dieses Problem zu lindern.

- Feste Prozentsatzrisiko-Einstellungen nicht flexibelDie derzeitige Stop-Stop-Loss-Einstellung verwendet eine feste Prozentsatz, ohne die Unterschiede in der Marktvolatilität zu berücksichtigen. Die Richtung der Verbesserung ist die Einführung eines dynamischen Stop-Loss-Mechanismus, der auf ATR oder Volatilität basiert.

- Mangelnde RückzugskontrolleStrategie: Es gibt keine maximale Rücknahme-Grenze oder eine allgemeine Risikokontrolle. Es wird empfohlen, eine maximale Verlustgrenze oder eine Begrenzung der Anzahl der Verluste hinzuzufügen.

- ParameterempfindlichkeitDie doppelte Gleichlauf-Periode hat einen signifikanten Einfluss auf die Strategie-Leistung. In verschiedenen Märkten und Zeitrahmen können unterschiedliche Parameter benötigt werden. Eine ausreichende Optimierung und Rückmessung der Parameter ist erforderlich.

- ÜberhändlerrisikenIn bestimmten Marktbedingungen können Strategien zu viele Transaktionen auslösen, was zu höheren Transaktionskosten führt. Die Frequenz des Handels kann durch die Hinzufügung von Filtern oder Abkühlzeiten gesteuert werden.

- Transaktionskosten nicht berücksichtigtDer Code berücksichtigt nicht ausdrücklich die Auswirkungen von Transaktionsgebühren und Gleitpunkten, was dazu führen kann, dass die Rückmeldung zu optimistisch ist. Diese Faktoren sollten bei der praktischen Anwendung berücksichtigt werden.

Richtung der Strategieoptimierung

Die Strategie kann auf der Grundlage von Code-Analysen in folgenden Richtungen optimiert werden:

- Dynamische StoppschlägeDer Grund dafür ist, dass ein fester Prozentsatz in einem hoch- und niedrig-volatilen Markt unterschiedlich wirken kann.

- Filterung der TrendstärkeDie Einführung von ADX oder ähnlichen Indikatoren zur Messung der Trendstärke, die nur dann ausgeführt werden, wenn der Trend eindeutig ist, reduziert die Falschsignale in den Schaukelmärkten. Dies erhöht die Gewinnrate der Strategie.

- Bestätigung des Transaktionsvolumens: Hinzufügen von Volumenbedingungen als zusätzliche Bestätigung von Kreuzungen, um die Signalsicherheit zu erhöhen. Volumen ist oft ein wichtiger Beweis für die Echtheit von Trends.

- Anpassungsmechanismus der ParameterEntwicklung von Mechanismen zur automatischen Anpassung der Mittelwertzyklus basierend auf Marktbedingungen, um die Strategieadaptivität zu verbessern. Beispielsweise kann eine längere Mittelwertzyklus in einem hochvolatilen Markt erforderlich sein.

- Hinzugefügt Re-Entry LogicWenn ein Trendsignal nach dem Stop-Loss-Trigger immer noch gültig ist, entwerfen Sie eine Wiedereintrittslogik, um einen anhaltenden Trend zu erfassen.

- Erweiterte RisikomanagementDie Einführung von Risikokontrollmechanismen wie maximaler täglicher Verlust und einer Begrenzung der Anzahl der Verluste in Folge schützt das Konto.

- ZeitfilterDer Markt wird von den Anlegern der Banken, die den Markt betreiben, geprägt.

- Mehrfache Zeitrahmenanalyse: Integration der Trendrichtung in den höheren Zeitrahmen als Handelsfilterbedingung, nur dann gehandelt, wenn mehrere Zeitrahmen im Trend übereinstimmen

- Optimierung der PositionsgrößeDer Anteil des Geldes an jedem Handel wird anhand der Signalstärke, der Marktvolatilität oder der historischen Gewinnrate-Dynamik angepasst, anstatt 100% des Geldes zu verwenden.

- HinzugefügtErwägen Sie die Verwendung einer EMA als Ersatz für eine SMA oder eine glatte Behandlung von Kreuzungen, um falsche Handelssignale zu reduzieren.

Diese Optimierungsrichtlinien zielen hauptsächlich auf die Verbesserung der Signalqualität, die Erhöhung des Risikomanagements und die Verbesserung der Anpassungsfähigkeit der Strategie ab. Sie können selektiv nach den tatsächlichen Transaktionsbedürfnissen umgesetzt werden.

Zusammenfassen

Die Trend-Quantifizierung-Strategie mit doppelter Gleichgewicht-Kreuzband-Stopp-Loss ist ein Handelssystem, das die klassische Theorie der technischen Analyse und das moderne Risikomanagement kombiniert. Die Strategie beurteilt Markttrends durch die Überwachung der Beziehung zwischen schnellen und langsamen Moving Averages und erzeugt Handelssignale an wichtigen Kreuzungen, während für jeden Handel vorgegebene Gewinnziele und Verlustlimits festgelegt werden.

Die Hauptvorteile der Strategie liegen in ihrer logischen Einfachheit, einfachen Verständnis und Umsetzung, aber auch in der guten Visualisierung und Risikokontrollmechanismen. Als ein System, das auf einer Gleichheitslinie basiert, sieht es sich jedoch mit den typischen Herausforderungen wie Signalverzögerungen und False-Frequenz-Emissionen in schwankenden Märkten konfrontiert.

Durch die Einführung von Optimierungsmechanismen wie Dynamische Stop-Loss-Mechanismen, Trendstärke-Filter und Multi-Time-Frame-Analysen können die Leistung und Anpassungsfähigkeit der Strategie erheblich verbessert werden. Für den Händler ist es entscheidend, die Funktionsprinzipien und Einschränkungen der Strategie zu verstehen und sie in Verbindung mit den persönlichen Risikopräferenzen entsprechend anzupassen.

Schließlich ist zu betonen, dass jede Trading-Strategie vor der praktischen Anwendung umfangreiche historische Rück- und Vorwärtsprüfungen und gezielte Anpassungen an die Eigenschaften verschiedener Marktumgebungen und Handelsarten erfordert.

/*backtest

start: 2024-07-09 00:00:00

end: 2025-07-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA Crossover Strategy with TP/SL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1