Überblick

Das Dual-MA-Crossover-Momentum-Handelssystem ist eine momentum-basierte Handelsstrategie, die den klassischen 8/21 exponentiellen gleitenden Durchschnitt (EMA) Crossover nutzt, um Trendumkehrungen zu identifizieren und Long/Short-Signale zu generieren. Die Strategie verfügt über integrierte Take-Profit- und Stop-Loss-Parameter, die das Risiko automatisch verwalten und Gewinne sichern. Der Kern der Strategie besteht darin, dass ein Long-Signal (bullish) erzeugt wird, wenn der 8-Perioden-EMA den 21-Perioden-EMA von unten kreuzt, und ein Short-Signal (bearish), wenn der 8-Perioden-EMA den 21-Perioden-EMA von oben kreuzt. Jede Position wird automatisch geschlossen, sobald das voreingestellte Take-Profit (definiert als prozentualer Gewinn nach Einstieg) oder Stop-Loss (definiert als prozentualer Verlust nach Einstieg) erreicht wird.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Kreuzungsbeziehung zwischen zwei exponentiellen gleitenden Durchschnitten unterschiedlicher Perioden, um die Richtung der Markttrendänderung zu bestimmen. Die Strategie wird hauptsächlich durch die folgenden Schlüsselkomponenten umgesetzt:

-

Indikatorberechnung:

- Kurzfristige EMA (8 Perioden):

shortEma = ta.ema(close, shortEmaLength) - Langfristige EMA (21 Perioden):

longEma = ta.ema(close, longEmaLength)

- Kurzfristige EMA (8 Perioden):

-

Handelsbedingungen:

- Long-Bedingung:

longCondition = ta.crossover(shortEma, longEma) - Short-Bedingung:

shortCondition = ta.crossunder(shortEma, longEma)

- Long-Bedingung:

-

Risikomanagement:

- Dynamische Berechnung der prozentualen Take-Profit- und Stop-Loss-Niveaus

- Long-Take-Profit:

longTakeProfit = close * (1 + takeProfitPerc / 100) - Long-Stop-Loss:

longStopLoss = close * (1 - stopLossPerc / 100) - Short-Take-Profit:

shortTakeProfit = close * (1 - takeProfitPerc / 100) - Short-Stop-Loss:

shortStopLoss = close * (1 + stopLossPerc / 100)

-

Handelsausführung:

- Die Strategie prüft, ob derzeit eine offene Position besteht:

noOpenPosition = strategy.position_size == 0 - Neue Handelssignale werden nur ausgeführt, wenn keine offene Position besteht

- Beim Einstieg werden gleichzeitig Take-Profit- und Stop-Loss-Ausstiegsbedingungen gesetzt

- Die Strategie prüft, ob derzeit eine offene Position besteht:

Dieses Design stellt sicher, dass die Strategie Chancen bei Trendwechseln schnell nutzen kann, während das Kapital durch voreingestellte Risikoparameter geschützt wird.

Strategievorteile

Durch eine eingehende Analyse des Codes weist die Strategie die folgenden bemerkenswerten Vorteile auf:

-

Einfache und effektive Trendidentifikation: Der 8/21 EMA Crossover ist eine weitgehend validierte Methode zur Trendidentifikation, die Marktmomentum-Änderungen effektiv erfassen kann.

-

Umfassendes Risikomanagement: Die integrierten Take-Profit- und Stop-Loss-Mechanismen schützen automatisch das Kapital und sichern Gewinne, wodurch das Risiko emotionalen Handelns erheblich reduziert wird.

-

Flexible Parametereinstellung: Benutzer können die EMA-Periodenlänge sowie die Take-Profit- und Stop-Loss-Prozentsätze je nach Markt und persönlicher Risikobereitschaft anpassen.

-

Fähigkeit zum bilateralen Handel: Die Strategie unterstützt sowohl Long- als auch Short-Positionen und kann in verschiedenen Marktumgebungen nach Chancen suchen.

-

Verhinderung von überlappenden Trades: Das Strategiedesign stellt sicher, dass kein neuer Trade eröffnet wird, bevor ein bestehender vollständig geschlossen ist, wodurch Überhandel und Risikostreuung vermieden werden.

-

Klare Visualisierung: Durch das Zeichnen von EMA-Linien und Handelssignalmarkierungen können Händler den Betriebsstatus der Strategie intuitiv verstehen.

-

Breite Anwendbarkeit: Die Strategie ist mit verschiedenen Handelsinstrumenten und Zeitrahmen kompatibel, einschließlich Kryptowährungen, Devisen, Aktien und Indizes.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, bestehen die folgenden potenziellen Risiken:

-

Schlechte Performance in Seitwärtsmärkten: In oszillierenden Märkten ohne klaren Trend können EMA-Crossover-Signale häufig auftreten, was zu mehrfachem Stop-Loss-Ausstieg führen kann.

-

Begrenzung fester prozentualer Take-Profit und Stop-Loss: Die Volatilität variiert stark zwischen verschiedenen Märkten und Zeitrahmen; feste prozentuale Take-Profit/Stop-Loss sind möglicherweise nicht für alle Situationen geeignet.

-

Slippage- und Ausführungsrisiko: Im Live-Handel können Aufträge möglicherweise nicht exakt zu den von der Strategie generierten Preisen ausgeführt werden, insbesondere in Märkten mit geringer Liquidität.

-

Übermäßiges Vertrauen auf historische Daten: Die Strategieparameter werden auf Basis historischer Daten optimiert, aber das zukünftige Marktverhalten kann sich ändern.

-

Abhängigkeit von einem einzigen Indikator: Die Strategie verlässt sich ausschließlich auf den EMA-Crossover, ohne zusätzliche Indikatoren zur Signalbekräftigung zu verwenden, was zu Fehlsignalen führen kann.

Um diese Risiken zu mindern, wird empfohlen:

- Gründliche Backtests unter verschiedenen Marktbedingungen durchzuführen

- Take-Profit- und Stop-Loss-Parameter basierend auf der Volatilität des spezifischen Vermögenswerts anzupassen

- Handelsfilter hinzuzufügen, um Fehlsignale in Seitwärtsmärkten zu reduzieren

- Kleinere Positionsgrößen zu verwenden, um das Gesamtrisiko zu steuern

Optimierungsrichtungen der Strategie

Nach Analyse des Codes ergeben sich folgende mögliche Optimierungsrichtungen:

-

Hinzufügen eines Trendfilters: Ein zusätzlicher Indikator (z. B. ADX) kann verwendet werden, um zu bestätigen, ob sich der Markt in einem Trend befindet; nur in starken Trendumgebungen handeln.

adxLength = input.int(14, title="ADX Length") adxThreshold = input.int(25, title="ADX Threshold") adxValue = ta.adx(high, low, close, adxLength) isTrending = adxValue > adxThreshold -

Dynamisches Take-Profit/Stop-Loss: Anpassung von Take-Profit und Stop-Loss basierend auf der Marktvolatilität (z. B. ATR) anstelle fester Prozentsätze.

atrPeriod = input.int(14, title="ATR Period") atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop Loss") atrMultiplierTP = input.float(3.0, title="ATR Multiplier for Take Profit") atrValue = ta.atr(atrPeriod) dynamicStopLoss = atrValue * atrMultiplierSL dynamicTakeProfit = atrValue * atrMultiplierTP -

Hinzufügen eines Handelszeitfilters: Vermeidung von Handelsaktivitäten in Zeiten hoher Volatilität zu Markteröffnung und -schluss.

-

Teilweise Gewinnsicherung: Wenn ein Trade ein bestimmtes Gewinnniveau erreicht, den Stop-Loss auf den Einstiegspreis verschieben oder teilweise schließen, um Gewinne zu sichern.

-

Bestätigung durch Handelsvolumen: Kombination mit einem Volumenindikator, um die Gültigkeit des EMA-Crossovers zu bestätigen; nur ausführen, wenn das Volumen steigt.

volumeCondition = volume > ta.sma(volume, 20) * 1.2 validLongCondition = longCondition and volumeCondition -

Optimierung des Einstiegszeitpunkts: Erwägung von Preiskorrekturen zurück zum gleitenden Durchschnitt als bessere Einstiegspunkte, nicht nur das Crossover-Signal.

Diese Optimierungsrichtungen können nicht nur die Robustheit der Strategie verbessern, sondern sie auch an verschiedene Marktumgebungen anpassen, die Gesamtrentabilität steigern und das Risiko reduzieren.

Zusammenfassung

Das Dual-MA-Crossover-Momentum-Handelssystem ist eine klar strukturierte, leicht verständliche und implementierbare Handelsstrategie. Sie nutzt 8/21 EMA-Crossover-Signale, um Markttrendänderungen zu erfassen, und verwaltet das Risiko automatisch über voreingestellte Take-Profit- und Stop-Loss-Parameter. Die Strategie ist für eine Vielzahl von Handelsinstrumenten und Zeitrahmen geeignet und zeigt insbesondere in trendstarken Märkten gute Leistungen.

Der Hauptvorteil der Strategie liegt in ihrer einfachen Logik und dem umfassenden Risikomanagementmechanismus, der den Handelsprozess hoch automatisiert und den Einfluss emotionaler Faktoren reduziert. Gleichzeitig wird durch das Design der Vermeidung überlappender Trades das Risiko von Überhandlungen vermieden.

Allerdings kann die Strategie in Seitwärtsmärkten vor Herausforderungen stehen. Durch das Hinzufügen von Trendfiltern und dynamischen Take-Profit/Stop-Loss können ihre Anpassungsfähigkeit verbessert werden. Darüber hinaus sind die Kombination mit Volumenbestätigung und die Optimierung des Einstiegszeitpunkts effektive Wege, die Strategieleistung zu steigern.

Insgesamt handelt es sich um eine Strategie, die Einfachheit und Effektivität in Einklang bringt. Sie eignet sich als Ausgangspunkt für Anfänger im automatisierten Handel und kann auch als Teil des Portfolios erfahrener Trader dienen. Durch angemessene Parametereinstellungen und kontinuierliche Optimierung kann die Strategie unter verschiedenen Marktbedingungen stabile Leistungen erbringen.

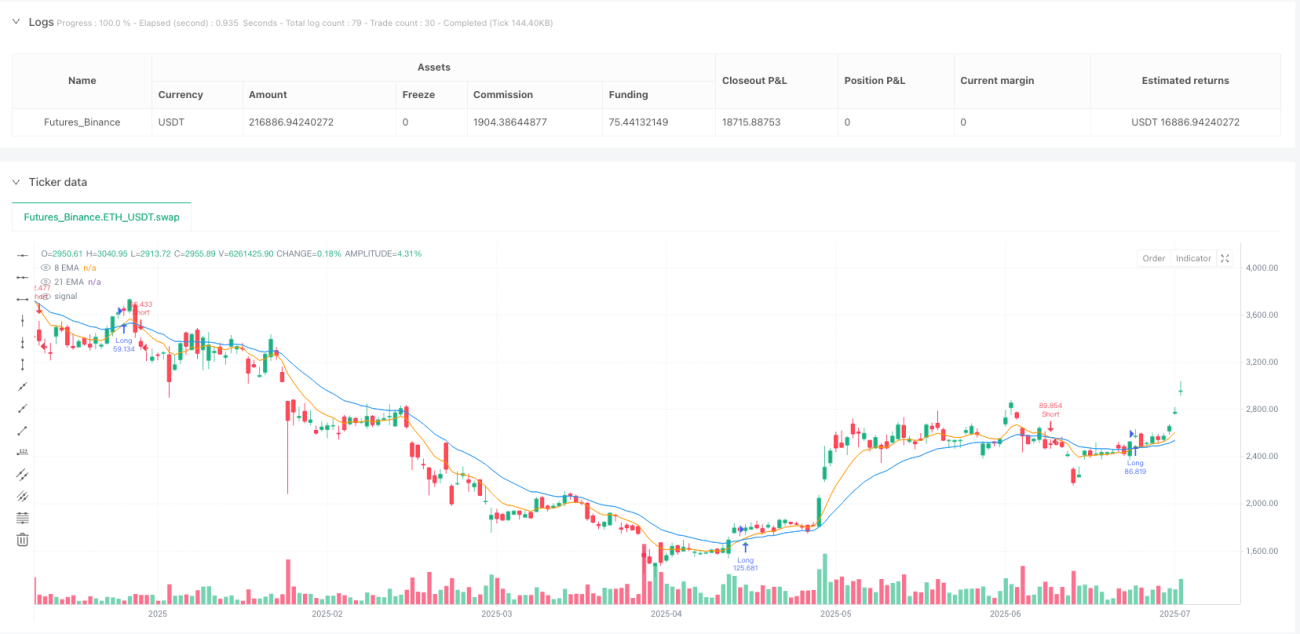

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":200000}]

*/

//@version=5

strategy("JWs Algo", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1