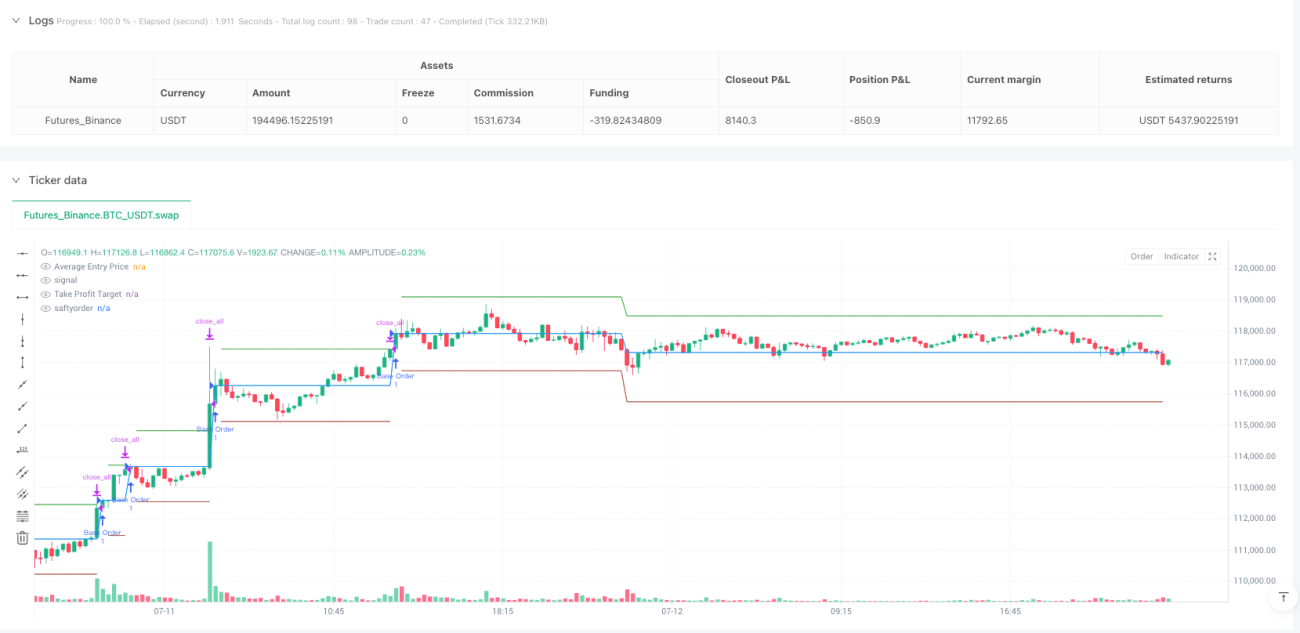

Strategieübersicht

Die intelligente feste Betrag-Dollar-Cost-Averaging-Strategie ist ein Long-Position-Handelssystem, das auf der Dollar-Cost-Averaging (DCA)-Methode basiert. Durch die Kombination von Basisorders und Sicherheitsorders wird der Vermögensaufbau optimiert. Die Strategie erhöht automatisch die Kaufkraft bei fallenden Märkten, schließt alle Positionen bei Erreichen des vordefinierten Gewinnziels und realisiert so periodische Gewinne. Zu den Kernkomponenten gehören der initiale feste Betragseinstieg, mehrstufige Sicherheitsorders zur Nachkaufabsicherung, dynamische Durchschnittskostenberechnung und ein präziser Take-Profit-Ausstiegsmechanismus. Sie eignet sich besonders für den langfristigen Vermögensaufbau in volatilen Märkten.

Strategieprinzip

Die Strategie basiert auf dem Kernkonzept der Durchschnittskostenmethode, wurde jedoch durch einen mehrstufigen Sicherheitsordermechanismus deutlich verbessert. Der Ablauf der Strategie ist wie folgt:

-

Basisorder-Einstieg: Wenn keine Position besteht, kauft das System zum aktuellen Preis mit einem vordefinierten festen US-Dollar-Betrag (baseOrderSize) und zeichnet den Einstiegspreis und die Menge auf.

-

Sicherheitsorder-Trigger-Mechanismus: Während der Haltedauer löst das System einen Nachkauf aus, wenn der Preis um mehr als den vordefinierten Abweichungsprozentsatz (priceDeviation) fällt und die maximale Anzahl an Sicherheitsorders noch nicht erreicht ist.

-

Dynamische Ordergrößenanpassung: Die Größe jeder Sicherheitsorder wird dynamisch über einen Multiplikator (orderSizeMultiplier) skaliert, berechnet nach der Formel: baseOrderSize * orderSizeMultiplier^(safetyOrderCount+1).

-

Durchschnittskostenberechnung: Das System verfolgt kontinuierlich die Gesamtkosten und die Gesamtmenge und berechnet den durchschnittlichen Einstiegspreis dynamisch als Gesamtkosten geteilt durch die Gesamtmenge.

-

Take-Profit-Ausstiegsmechanismus: Wenn der Marktpreis auf den durchschnittlichen Kosten zuzüglich des vordefinierten Gewinnzielprozentsatzes steigt, schließt das System automatisch die gesamte Position und beendet damit einen vollständigen Handelszyklus.

Die Strategie folgt einem zyklischen Ansatz: Nach jedem Ausstieg werden alle Zähler und Tracking-Variablen zurückgesetzt, um den nächsten Handelszyklus zu starten.

Strategievorteile

-

Maximierung des Durchschnittskosteneffekts: Das System erhöht automatisch die Kaufkraft bei fallenden Kursen und senkt so die durchschnittlichen Haltkosten erheblich, wodurch das zukünftige Gewinnpotenzial steigt.

-

Automatisiertes Risikomanagement: Durch den vordefinierten Sicherheitsordermechanismus führt die Strategie Nachkäufe nach einem vorab festgelegten Plan durch und vermeidet emotionale Entscheidungen.

-

Optimierte Kapitaleffizienz: Durch den Ordergrößen-Multiplikator kann die Strategie bei fallenden Kursen mehr Kapital einsetzen und zu günstigeren Preisen mehr Vermögen ansammeln.

-

Präzises Gewinnzielmanagement: Der dynamische Take-Profit-Mechanismus auf Basis des durchschnittlichen Einstiegspreises stellt sicher, dass Gewinne bei Erreichen des vordefinierten Ziels in jedem Handelszyklus realisiert werden.

-

Hohe Anpassbarkeit: Nutzer können Parameter wie Basisordergröße, Abweichungsprozentsatz, maximale Anzahl Sicherheitsorders, Ordergrößen-Multiplikator und Gewinnziel je nach Marktbedingungen und persönlicher Risikotoleranz anpassen.

-

Visuelle Handelsreferenz: Die Strategie bietet Echtzeit-Visualisierung des durchschnittlichen Einstiegspreises, des Take-Profit-Zielpreises und der Sicherheitsorder-Triggerpreise zur Unterstützung von Handelsentscheidungen.

Strategierisiken

-

Kapitalverbrauch in fallenden Märkten: In einem anhaltend fallenden Markt kann die Strategie schnell verfügbares Kapital verbrauchen, insbesondere bei hohen Ordergrößen-Multiplikatoren. Lösung: Angemessene Begrenzung der maximalen Anzahl an Sicherheitsorders und Anpassung der Basisordergröße an den Marktzyklus.

-

Fehlender Stop-Loss-Mechanismus: Die aktuelle Strategie enthält keinen Stop-Loss, was in extremen Marktsituationen zu erheblichen Verlusten führen kann. Es wird empfohlen, einen bedingten Stop-Loss oder einen zeitbasierten Stop-Loss einzuführen, um potenzielle Verluste zu begrenzen.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von der Parametereinstellung ab. Ungünstige Parameterkombinationen können zu schlechten Ergebnissen führen. Es wird empfohlen, durch Backtesting historischer Daten die optimale Parameterkombination zu ermitteln.

-

Fehlende Markttrendidentifikation: Die Strategie enthält keinen Mechanismus zur Trendidentifikation und könnte in starken Abwärtstrends zu früh einsteigen. Die Integration einfacher Trendindikatoren als Einstiegsfilter wäre sinnvoll.

-

Liquiditätsrisiko: In Märkten mit geringer Liquidität können große Sicherheitsorders unter Slippage oder Ausführungsproblemen leiden. Anwendung in liquiden Märkten oder Implementierung eines Liquiditätsprüfmechanismus empfohlen.

Optimierungsrichtungen

-

Integration eines Trendfilters: Integration einfacher Trendindikatoren (z. B. gleitende Durchschnitte oder RSI) in die Einstiegslogik, um einen vorzeitigen Aufbau von Positionen in starken Abwärtstrends zu vermeiden. Diese Optimierung kann die risikobereinigte Rendite deutlich verbessern.

-

Dynamische Abweichungsprozentsätze: Dynamische Anpassung des Abweichungsprozentsatzes für Sicherheitsorders basierend auf der Marktvolatilität: größere Abweichungen in volatilen Märkten, kleinere in ruhigen Märkten, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Teilweiser Take-Profit-Mechanismus: Einführung eines gestaffelten Take-Profits, der es erlaubt, bei bestimmten Gewinnniveaus Teile der Position zu schließen, anstatt die gesamte Position zu verlassen. So können Gewinne teilweise realisiert werden, während ein Teil des Marktengagements erhalten bleibt.

-

Verbessertes Risikomanagement: Hinzufügen von bedingten Stop-Losses basierend auf Zeit oder Preis sowie einer maximalen Verlustbegrenzung, um übermäßige Verluste in extremen Marktsituationen zu vermeiden.

-

Optimiertes Kapitalmanagement: Implementierung komplexerer Kapitalmanagement-Algorithmen, die die Ordergröße dynamisch an Kontogröße, Marktvolatilität und aktuellen Gewinn/Verlust-Status anpassen, anstatt einen festen Multiplikator zu verwenden.

-

Drawdown-Kontrolle: Hinzufügen eines adaptiven Parameteranpassungsmechanismus basierend auf historischen Drawdown-Analysen. Bei Erkennung eines signifikanten Drawdowns werden die Ordergrößen automatisch reduziert oder der Abweichungsprozentsatz erhöht, um den Kapitaldruck in fallenden Märkten zu verringern.

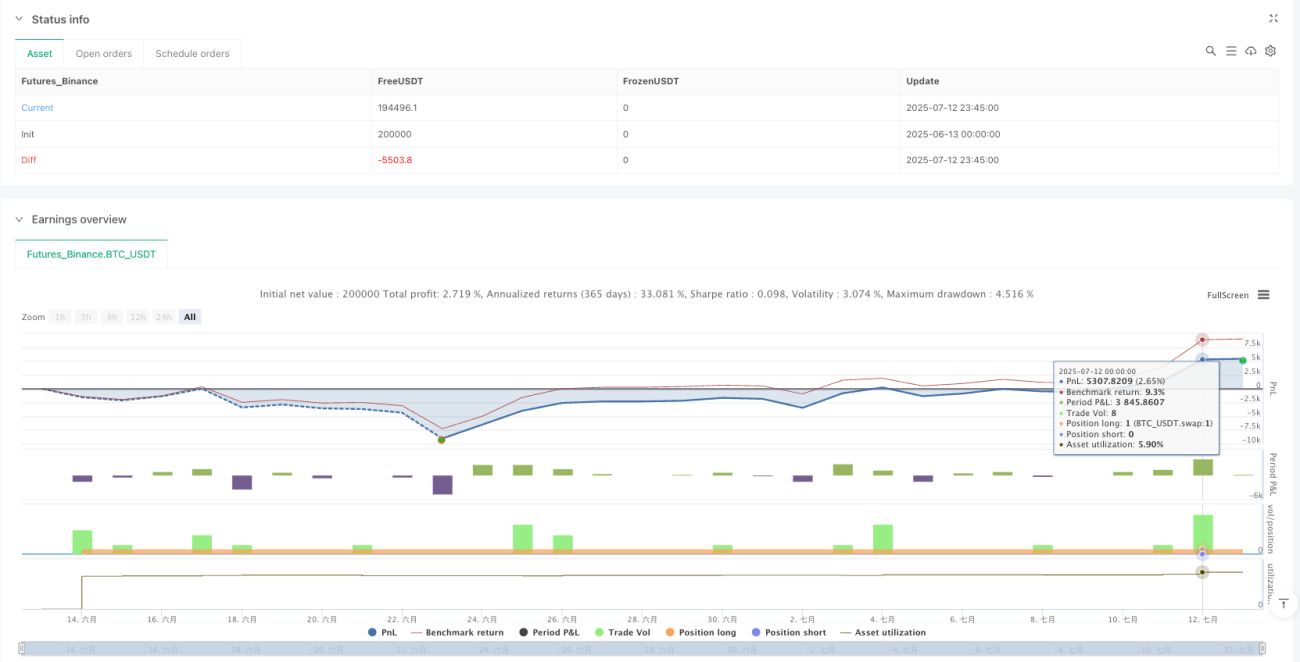

Zusammenfassung

Die intelligente feste Betrag-Dollar-Cost-Averaging-Strategie bietet durch die Kombination von Basisordereinstiegen und einem mehrstufigen Sicherheitsordermechanismus eine systematische Methode für den langfristigen Vermögensaufbau. Sie eignet sich besonders für Märkte mit zyklischen Schwankungen, da sie effektiv Kursrückgänge nutzt, um mehr Vermögen anzusammeln, und bei Erholungen Gewinne realisiert.

Der Hauptvorteil der Strategie liegt in ihrem einfachen, aber leistungsstarken Mechanismus zur Maximierung des Durchschnittskosteneffekts und dem klaren Gewinnzielmanagement. Gleichzeitig bestehen Risiken wie Kapitalverbrauch in fallenden Märkten und fehlender Stop-Loss. Durch Integration von Trendfiltern, dynamischer Parameteranpassung und verbesserten Risikomanagementfunktionen kann die Strategie weiter optimiert werden, um ihre Anpassungsfähigkeit und Leistung in verschiedenen Marktumgebungen zu verbessern.

Für Anleger, die einen systematischen Ansatz zum Vermögensaufbau und Risikomanagement in volatilen Märkten suchen, bietet diese verbesserte DCA-Strategie einen zuverlässigen und anpassbaren Rahmen. Sie eignet sich insbesondere für einen mittel- bis langfristigen Anlagehorizont.

- 1