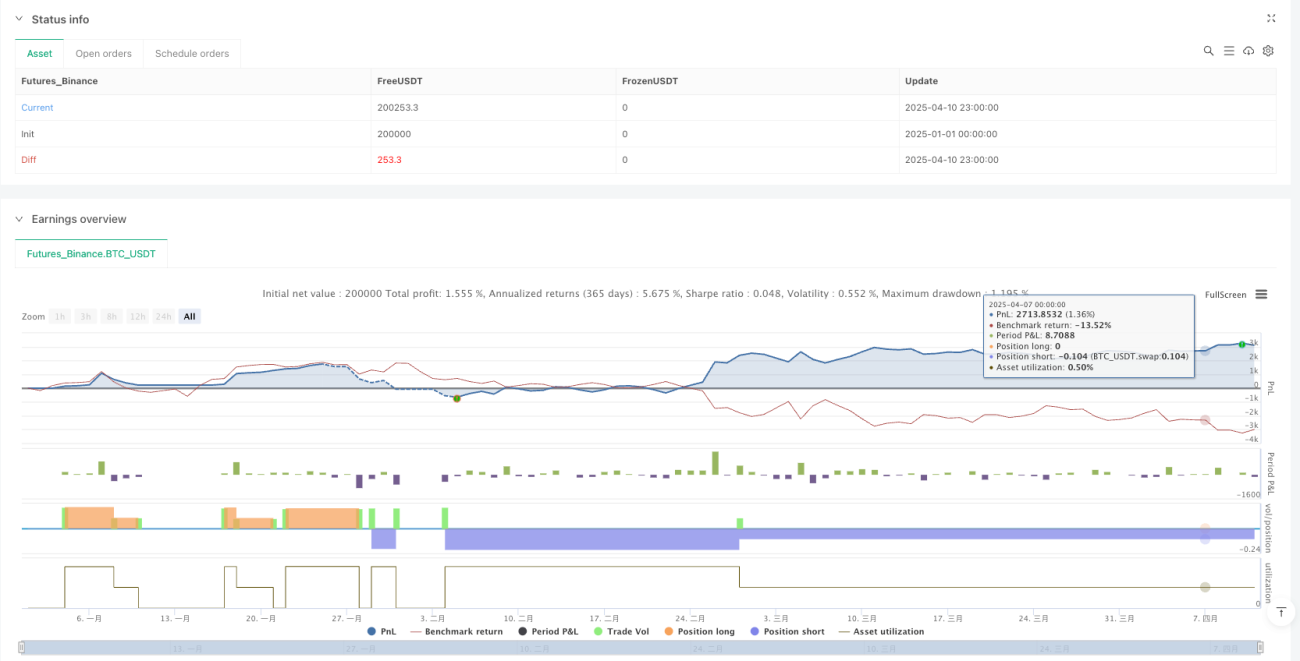

Übersicht

Die professionelle Pullback-Strategie für Trends ist ein Handelssystem, das auf den Kernprinzipien der Dow-Theorie basiert und darauf abzielt, Pullback-Chancen innerhalb etablierter Trends zu identifizieren und zu handeln. Die Strategie bestimmt die Trendrichtung anhand der Marktstruktur (Pivot-Punkte von Hochs und Tiefs) und nutzt den exponentiell gleitenden Durchschnitt (EMA), um präzise Einstiegszeitpunkte für Pullbacks zu lokalisieren. Zur Verbesserung der Handelsqualität und Vermeidung von Seitwärtsmärkten integriert die Strategie einen Average-Directional-Index (ADX)-Filter, der sicherstellt, dass nur gehandelt wird, wenn der Trend ausreichend Impuls besitzt.

Strategieprinzip

Die Logik dieser Strategie gliedert sich in drei wesentliche Schritte:

Schritt 1: Trendbestimmung (Dow-Theorie)

- Identifikation des Haupttrends durch Analyse der jüngsten Pivot-Punkte

- Wenn die Strategie ein Muster aus höheren Hochs und höheren Tiefs (HH/HL) erkennt, wird ein Aufwärtstrend bestätigt

- Bei Erkennung eines Musters aus tieferen Hochs und tieferen Tiefs (LH/LL) wird ein Abwärtstrend bestätigt

- Liegt keines dieser Muster vor, betrachtet die Strategie den Markt als seitwärts gerichtet und sucht nicht nach Trades

Schritt 2: Einstiegssignal (Pullback zum EMA)

- Sobald ein klarer Trend etabliert ist, wartet die Strategie auf einen Pullback des Kurses

- Long-Einstieg: In einem bestätigten Aufwärtstrend, wenn der Kurs im Pullback den angegebenen EMA unterschreitet, wird eine Long-Position eröffnet

- Short-Einstieg: In einem bestätigten Abwärtstrend, wenn der Kurs im Pullback den EMA überschreitet, wird eine Short-Position eröffnet

Schritt 3: Bestätigung und Risikomanagement

- ADX-Filter: Um sicherzustellen, dass der Trend ausreichend stark ist, wird das Einstiegssignal nur validiert, wenn der ADX-Wert über einem benutzerdefinierten Schwellenwert (z. B. 25) liegt. Dies hilft, schwache Signale in seitwärts gerichteten oder konsolidierenden Märkten auszufiltern

- Stop-Loss: Der initiale Stop-Loss wird automatisch und logisch am letzten Marktstrukturpunkt platziert:

- Bei Long-Trades liegt der Stop-Loss beim

lastPivotLow(dem letzten Tief-Pivot) - Bei Short-Trades liegt der Stop-Loss beim

lastPivotHigh(dem letzten Hoch-Pivot)

- Bei Long-Trades liegt der Stop-Loss beim

- Take-Profit: Basierend auf einem benutzerdefinierten Risiko-Rendite-Verhältnis (R:R) werden zwei Take-Profit-Level berechnet. Die Strategie erlaubt es, am ersten Ziel (TP1) teilweise Gewinne mitzunehmen und die Restposition zum zweiten Ziel (TP2) zu halten

Strategievorteile

Eine vertiefte Analyse des Codes zeigt folgende signifikante Vorteile der Strategie:

-

Trendidentifikation basierend auf Marktstruktur: Die Strategie nutzt die Kernprinzipien der Dow-Theorie, indem sie die Marktrichtung über Pivot-Punkte von Hochs und Tiefs bestimmt – nicht nur über Indikatoren. Dies liefert eine verlässlichere Trendbestätigung

-

Objektive Einstiegsbedingungen: Durch klar definierte Kreuzungen von Kurs und EMA werden Einstiegspunkte bestimmt, was subjektive Entscheidungen reduziert und zu konsistenten, wiederholbaren Handelsentscheidungen führt

-

Dynamisches Risikomanagement: Der Stop-Loss wird automatisch auf Basis der Marktstruktur gesetzt, anstatt feste Prozentsätze oder Punkte zu verwenden. Dadurch ist der Stop-Loss stets marktgerecht und plausibel

-

Flexible Gewinnmitnahme: Zwei Take-Profit-Ziele erlauben es, beim ersten Ziel einen Teil der Gewinne zu sichern, während die Restposition gehalten wird, um größere Bewegungen mitzunehmen

-

Marktzustandsfilter: Der ADX-Filter verhindert Trades in trendlosen oder schwachen Trends und erlaubt Markteintritte nur bei ausreichendem Trendimpuls

-

Anpassungsfähigkeit: Über einstellbare Parameter (z. B. Pivot-Rückschauzeitraum, EMA-Länge, ADX-Schwellenwert) kann die Strategie an verschiedene Märkte und Zeitrahmen angepasst werden

-

Vollständiger Handelszyklus: Die Strategie deckt den gesamten Handelsprozess ab – von Trendidentifikation über Einstiegszeitpunkt und Risikomanagement bis hin zur Ausstiegsstrategie – und bietet so ein umfassendes Handelssystem

Strategierisiken

Trotz des durchdachten Designs bestehen einige potenzielle Risiken und Einschränkungen:

-

Verzögerte Trendänderung: Die Trendidentifikation über Pivot-Punkte ist naturgemäß nachlaufend und kann dazu führen, dass eine Trendwende erst bestätigt wird, nachdem sie bereits eingesetzt hat – besonders in schnell wechselnden Märkten

-

Falsche Pullbacks: In starken Trends kann der Kurs nicht tief genug bis zum EMA pullbacken, sodass Handelschancen verpasst werden; umgekehrt können in volatilen Märkten mehrfach falsche Pullback-Signale auftreten

-

Übermäßige Filterung: Ein zu hoher ADX-Schwellenwert kann dazu führen, dass günstige Handelschancen verpasst werden; ein zu niedriger Schwellenwert filtert schwache Trendbedingungen möglicherweise nicht ausreichend

-

Parameterabhängigkeit: Die Performance der Strategie ist sehr empfindlich gegenüber Parametereinstellungen (insbesondere Pivot-Rückschauzeitraum und EMA-Länge). Eine ungeeignete Parameterwahl kann zu schlechten Ergebnissen führen

-

Marktumgebungsabhängigkeit: Die Strategie ist speziell für Trendmärkte konzipiert und kann in seitwärts gerichteten, range-gebundenen oder hochvolatilen Märkten unterdurchschnittlich abschneiden

Methoden zur Risikominderung:

- Führen Sie gründliche historische Backtests durch und optimieren Sie die Parameter für den jeweiligen Markt und Zeitrahmen

- Erwägen Sie zusätzliche Filter wie Volatilitätsindikatoren oder Trendstärkebestätigungen

- Implementieren Sie adaptive Parameter, die den Pivot-Rückschauzeitraum und die EMA-Länge je nach aktueller Marktsituation anpassen

- Ändern Sie den Einstiegsmechanismus, z. B. die Annäherung des Kurses an den EMA anstelle des Kreuzen als Signal

- Fügen Sie Volumenbestätigungen oder andere interne Marktstrukturindikatoren hinzu, um die Signalqualität zu verbessern

Optimierungsrichtungen

Basierend auf der Codeanalyse lassen sich folgende Optimierungsansätze vorschlagen:

-

Adaptive Parameter: Implementieren Sie Mechanismen zur dynamischen Anpassung des Pivot-Rückschauzeitraums und der EMA-Länge basierend auf der Marktvolatilität oder Trendstärke, um sich verschiedenen Marktbedingungen anzupassen

-

Multi-Timeframe-Analyse: Integrieren Sie eine Trendbestätigung aus höheren Zeitrahmen, um sicherzustellen, dass Trades in Richtung des übergeordneten Trends ausgeführt werden und gegenläufige Trades vermieden werden

-

Erweiterte Trendbestätigung: Neben den aktuellen HH/HL- und LH/LL-Mustern könnten auch andere Trendbestätigungsindikatoren wie Trendlinien, Steigung gleitender Durchschnitte oder Momentum-Indikatoren integriert werden

-

Intelligentes Stop-Loss-Management: Implementieren Sie einen Trailing-Stop-Mechanismus, der den Stop-Loss automatisch nachzieht, sobald sich der Trade in die gewünschte Richtung bewegt, um Gewinne zu schützen

-

Anpassung an die Marktvolatilität: Passen Sie das Risiko-Rendite-Verhältnis und den Stop-Loss-Abstand an die aktuelle Marktvolatilität an – in volatilen Märkten konservativere Einstellungen verwenden

-

Volumenbestätigung: Fügen Sie eine Volumenanalyse hinzu, um sicherzustellen, dass wichtige Wendepunkte der Kursbewegung durch ausreichendes Volumen gestützt werden, was die Signalkluft erhöht

-

Zeitfilter: Implementieren Sie einen Zeitfilter, um Trades in bekannten Niedrigliquiditäts- oder Hochvolatilitätsphasen zu vermeiden, z. B. während wichtiger Nachrichtenveröffentlichungen oder zu Markteröffnungs-/Schlusszeiten

-

Optimierung der Teilgewinnmitnahme: Die aktuelle Strategie verwendet einen festen Prozentsatz für die Teilgewinnmitnahme. Erwägen Sie einen dynamischeren Ansatz, der den Prozentsatz je nach Marktbedingungen anpasst

Diese Optimierungen tragen dazu bei, die Robustheit, Anpassungsfähigkeit und Gesamtleistung der Strategie, insbesondere unter verschiedenen Marktbedingungen, zu verbessern.

Zusammenfassung

Die professionelle Pullback-Strategie für Trends ist ein gut strukturiertes Handelssystem, das die Grundprinzipien der Dow-Theorie mit modernen technischen Analysetools kombiniert. Durch die Nutzung der Marktstruktur zur Trendbestimmung, des EMA zur Identifikation von Pullbacks und des ADX-Filters zur Sicherstellung der Trendstärke bietet die Strategie einen umfassenden Rahmen zur Identifikation von Hochwahrscheinlichkeits-Handelschancen.

Der Hauptvorteil der Strategie liegt in ihrer objektiven, marktstrukturbasierten Trendidentifikation, klaren Einstiegsbedingungen und einem dynamischen Risikomanagementansatz. Anwender sollten jedoch potenzielle Risiken wie die Verzögerung der Trendidentifikation, falsche Pullback-Signale und Parameterabhängigkeit beachten.

Durch die Implementierung der vorgeschlagenen Optimierungen – wie adaptive Parameter, Multi-Timeframe-Analyse und verbessertes Stop-Loss-Management – kann die Strategie weiter verbessert werden, um ihre Robustheit und Leistung unter verschiedenen Marktbedingungen zu steigern.

Letztendlich hängt der Erfolg jeder Handelsstrategie von gründlichen Backtests, kontinuierlicher Überwachung und gegebenenfalls Anpassungen ab. Händler sollten die Strategie für ihre bevorzugten Finanzinstrumente und Zeitrahmen umfassend testen, bevor sie eine Echtzeitanwendung in Betracht ziehen.

//@version=5

strategy("Pullback Pro Dow Strategy v7 (ADX Filter)",

shorttitle="Pullback Pro v7 ADX",

overlay=true,

initial_capital=10000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10,

commission_type=strategy.commission.percent,

commission_value=0.04,

process_orders_on_close=true)

// --- Grouping ---- 1