Übersicht

Die Strategie „Volatilitäts-Momentum und volumenbasierte Trendkreuzung“ ist ein quantitatives Handelssystem auf Basis der Marktentropie, das Handelsentscheidungen durch Erkennung von Übergangspunkten von niedriger zu hoher Volatilität trifft. Die Strategie kombiniert zwei Schlüsselindikatoren: den Volatilitäts-Momentum-Indikator (VMI) und den volumengewichteten Preisschwerpunkt (VWPC). Der VMI misst die Beschleunigung der Volatilität und wird verwendet, um einzusteigen, wenn der Markt von einer ruhigen Phase in eine aktive Phase übergeht, und auszusteigen, wenn die Volatilität einen chaotischen Schwellenwert erreicht. Der VWPC hingegen dient als volumenbasierter Trendfilter, der mithilfe des typischen Preises die allgemeine Marktrichtung bestimmt. Diese Kombination zielt darauf ab, den Übergang von niedriger zu hoher Volatilität zu erfassen und gleichzeitig sicherzustellen, dass die Handelsrichtung mit dem Gesamttrend übereinstimmt.

Funktionsweise der Strategie

Das Kernprinzip der Strategie besteht darin, Zyklen der Marktvolatilität und Trendrichtung für Handelsentscheidungen zu nutzen. Im Einzelnen:

-

Berechnung des Volatilitäts-Momentum-Indikators (VMI):

- Zunächst wird der aktuelle Average True Range (ATR) und seine Veränderung berechnet.

- Es wird zwischen steigender Beschleunigung (ATR steigt) und fallender Beschleunigung (ATR fällt) unterschieden.

- Diese Beschleunigungswerte werden mit einem gleitenden Durchschnitt (RMA) geglättet.

- Die relative Stärke wird berechnet und in einen VMI-Wert im Bereich von 0–100 umgewandelt.

-

Berechnung des volumengewichteten Preisschwerpunkts (VWPC):

- Basierend auf dem typischen Preis (Mittelwert aus Hoch, Tief und Schlusskurs) und dem Volumen.

- Durch Gewichtung des typischen Preises mit dem entsprechenden Volumen wird ein Indikator erzeugt, der Preisniveaus mit hohem Volumen betont.

- Dieser Indikator kann als „Schwerpunkt“ des Marktes betrachtet werden und hilft bei der Bestimmung der allgemeinen Trendrichtung.

-

Handelslogik in zwei Phasen:

- Vorbereitungsphase („Armed“-Bedingung): Prüft, ob der VMI in letzter Zeit im ruhigen Bereich lag (unterhalb des festgelegten Ruhezonen-Schwellenwerts).

- Auslösephase („Fire“-Bedingung): Wird ausgelöst, wenn der VMI den Ruhezonen-Schwellenwert von unten nach oben kreuzt.

- Einstiegsbedingung: Gleichzeitiges Erfüllen der Trendrichtung (Preis über VWPC = Aufwärtstrend, umgekehrt Abwärtstrend) und der beiden oben genannten Phasenbedingungen.

- Ausstiegsbedingung: Schließen der Position, wenn der VMI den chaotischen Schwellenwert erreicht (was auf einen Höhepunkt der Volatilität hindeutet).

Die Strategie erlaubt die Konfiguration der Handelsrichtung (nur Long, nur Short oder beide Richtungen) sowie die Optimierung verschiedener Parameter, um sich an unterschiedliche Marktumgebungen anzupassen.

Vorteile der Strategie

Eine eingehende Analyse des Strategiecodes ergibt folgende Vorteile:

-

Timing basierend auf Marktzyklen: Die Strategie identifiziert mit dem VMI den Übergang von niedriger zu hoher Volatilität, der oft den Beginn einer neuen Kursbewegung markiert, und ermöglicht so einen Einstieg in der Frühphase des Trends.

-

Trendbestätigung durch Volumen: Der VWPC bietet durch die Gewichtung mit dem Volumen einen repräsentativeren Trendindikator als einfache gleitende Durchschnitte und reduziert Fehlsignale.

-

Klare Ein- und Ausstiegsbedingungen: Die Strategie verfügt über eine eindeutige Einstiegslogik (Beginn der Volatilitätszunahme) und Ausstiegslogik (Volatilität erreicht Extremwert), wodurch subjektive Entscheidungen vermieden werden.

-

Hohe Anpassungsfähigkeit: Durch Parameteroptimierung kann die Strategie an verschiedene Marktumgebungen und Handelsinstrumente angepasst werden. Insbesondere die Ruhezonen- und chaotischen Schwellenwerte des VMI können je nach Markteigenschaften justiert werden.

-

Integriertes Risikomanagement: Die Strategie beinhaltet eine Positionsgrößenverwaltung (standardmäßig 15 % des Kontos) und eine Beschränkung auf gegenläufige Trades (pyramiding=0), was zur Risikokontrolle beiträgt.

-

Visuelle Unterstützung: Die Strategie zeichnet die VWPC-Trendlinie sowie Ein- und Ausstiegssignale auf dem Chart, sodass Händler den Marktzustand und die Strategielogik intuitiv nachvollziehen können.

-

Hohe Recheneffizienz: Durch die Verwendung von Built-in-Funktionen wie ta.rma und ta.barssince ist die Berechnung effizient und für den Echtzeithandel geeignet.

Risiken der Strategie

Trotz der zahlreichen Vorteile birgt die Strategie folgende potenzielle Risiken:

-

Risiko falscher Volatilitätsausbrüche: Der Markt kann kurzzeitig einen Anstieg der Volatilität zeigen, der jedoch schnell wieder nachlässt, was zu Fehlsignalen führt. Abhilfe schafft die Anpassung der Ruhezonen-Schwelle oder das Hinzufügen von Bestätigungsbedingungen.

-

Verzögerung bei der Trendbestimmung: Der VWPC als Trendindikator kann eine gewisse Verzögerung aufweisen und bei abrupten Marktwenden nicht rechtzeitig reagieren. Eine Kombination mit kurzfristigen Momentum-Indikatoren zur Hilfsentscheidung wäre denkbar.

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf Parameter (insbesondere VMI-Länge und Schwellenwerte). Unterschiedliche Marktumgebungen erfordern möglicherweise verschiedene Parametersätze. Eine Optimierung durch Backtests für verschiedene Marktbedingungen wird empfohlen.

-

Unsicherheit der Handelsfrequenz: Da die Strategie auf Volatilitätsänderungen basiert, kann die Häufigkeit der Handelssignale in verschiedenen Marktphasen stark variieren, was die Gesamtrendite und die Drawdown-Kontrolle beeinträchtigt.

-

Einfluss der Transaktionskosten: Obwohl die Strategie eine Handelsprovision von 0,075 % berücksichtigt, können Slippage und andere Transaktionskosten die Performance im Echtzeithandel weiter beeinträchtigen.

-

Abhängigkeit von Volumendaten: Der VWPC-Indikator ist auf Volumendaten angewiesen. In manchen Märkten oder Zeiträumen können diese ungenau oder unzuverlässig sein und die Genauigkeit des Indikators beeinträchtigen.

Optimierungsmöglichkeiten der Strategie

Eine tiefgehende Analyse des Codes ergibt folgende Optimierungsrichtungen:

-

Integration eines Volatilitätsfilters: Ein dynamischer Mechanismus zur Anpassung der Schwellenwerte auf Basis der historischen Volatilität könnte eingeführt werden, sodass die Ruhezonen- und chaotischen Schwellenwerte des VMI automatisch an das allgemeine Volatilitätsniveau angepasst werden. Das würde die Anpassungsfähigkeit der Strategie erhöhen.

-

Verbesserung der Trendbestätigung: Zusätzlich zum VWPC könnte eine Bestätigung über mehrere Zeitrahmen oder die Kombination mit anderen Trendindikatoren (z. B. ADX) die Genauigkeit der Trendbestimmung erhöhen.

-

Optimierung der Ausstiegslogik: Die Strategie steigt derzeit nur aus, wenn der VMI den chaotischen Bereich erreicht. Es könnten Stop-Loss- und Gewinnmitnahmeniveaus oder ein volatilitätsbasierter dynamischer Stop hinzugefügt werden, um Risiken besser zu kontrollieren und Gewinne zu sichern.

-

Hinzufügen eines Volumenfilters: Eine Bestätigungsbedingung, die nur bei steigendem Volumen einen Einstieg erlaubt, könnte Handelsentscheidungen in illiquiden Umgebungen vermeiden.

-

Integration eines Zeitfilters: In bestimmten Märkten zeigen bestimmte Zeitfenster typische Volatilitätsmuster. Ein Zeitfilter könnte helfen, bekannte ineffiziente Handelszeiten zu vermeiden.

-

Selbstanpassende Parameter: Ein Mechanismus, der Parameter auf Basis der jüngsten Marktperformance automatisch anpasst, könnte die Strategie besser an Marktveränderungen anpassen.

-

Optimierung des Geldmanagements: Ein volatilitätsbasiertes dynamisches Positionsmanagement könnte in verschiedenen Volatilitätsumgebungen die Handelsgröße anpassen, um Risiko und Ertrag auszugleichen.

Zusammenfassung

Die Strategie „Volatilitäts-Momentum und volumenbasierte Trendkreuzung“ ist ein quantitatives Handelssystem, das Volatilitätsanalyse mit Trendverfolgung kombiniert. Sie nutzt den VMI, um den Übergang des Marktes von Ruhe zu Aktivität als Einstiegspunkt zu identifizieren, und steigt bei Erreichen eines Volatilitätshöhepunkts aus. Gleichzeitig stellt der VWPC sicher, dass die Handelsrichtung mit dem Gesamttrend übereinstimmt. Der Hauptvorteil der Strategie liegt darin, wichtige Wendepunkte im Volatilitätszyklus zu erfassen und durch die Einbeziehung von Volumeninformationen die Trendrichtung zu filtern, was die Handelsqualität verbessert.

Allerdings steht die Strategie auch vor Herausforderungen wie falschen Volatilitätsausbrüchen, Verzögerungen bei der Trendbestimmung und Parameterempfindlichkeit. Durch die Einführung dynamischer Schwellenwertanpassungen, die Verbesserung der Trendbestätigung, die Optimierung der Ausstiegslogik und die Implementierung selbstanpassender Parameter kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden.

Letztendlich bietet die Strategie einen Handelsrahmen, der auf Marktentropie und Volatilitätszyklen basiert und in verschiedenen Marktumgebungen eingesetzt werden kann. Dennoch sollten Händler Parameteroptimierung und Strategieanpassungen in Abhängigkeit vom jeweiligen Handelsinstrument und den Markteigenschaften vornehmen, um die besten Ergebnisse zu erzielen.

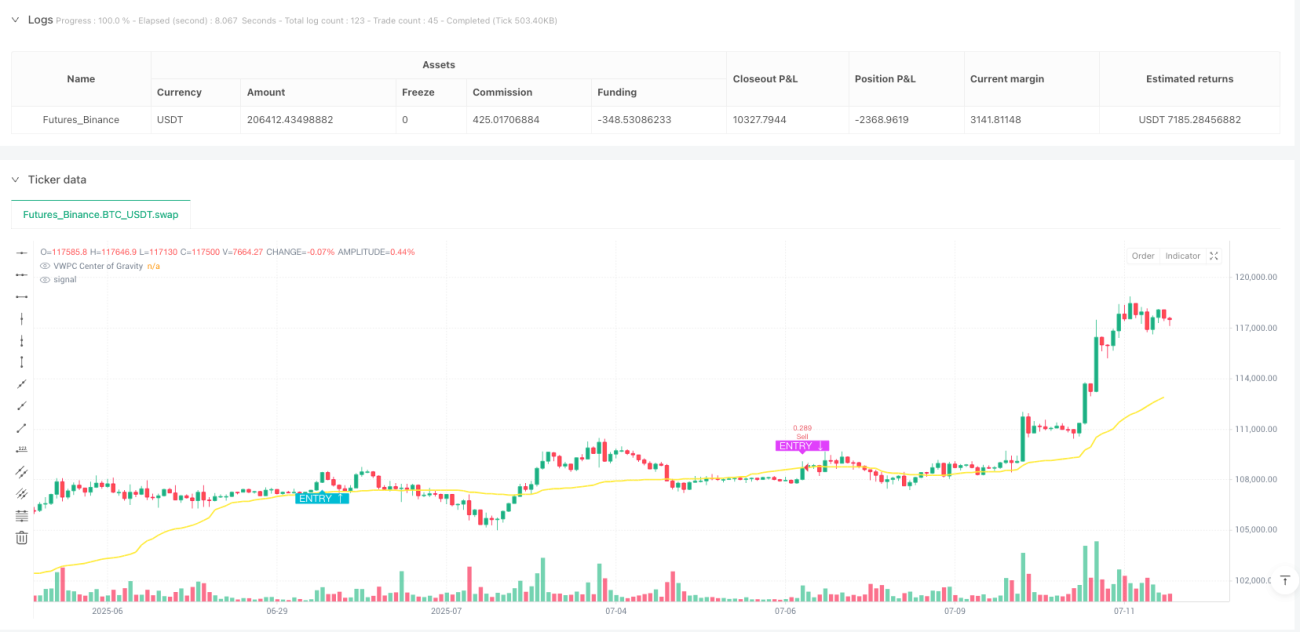

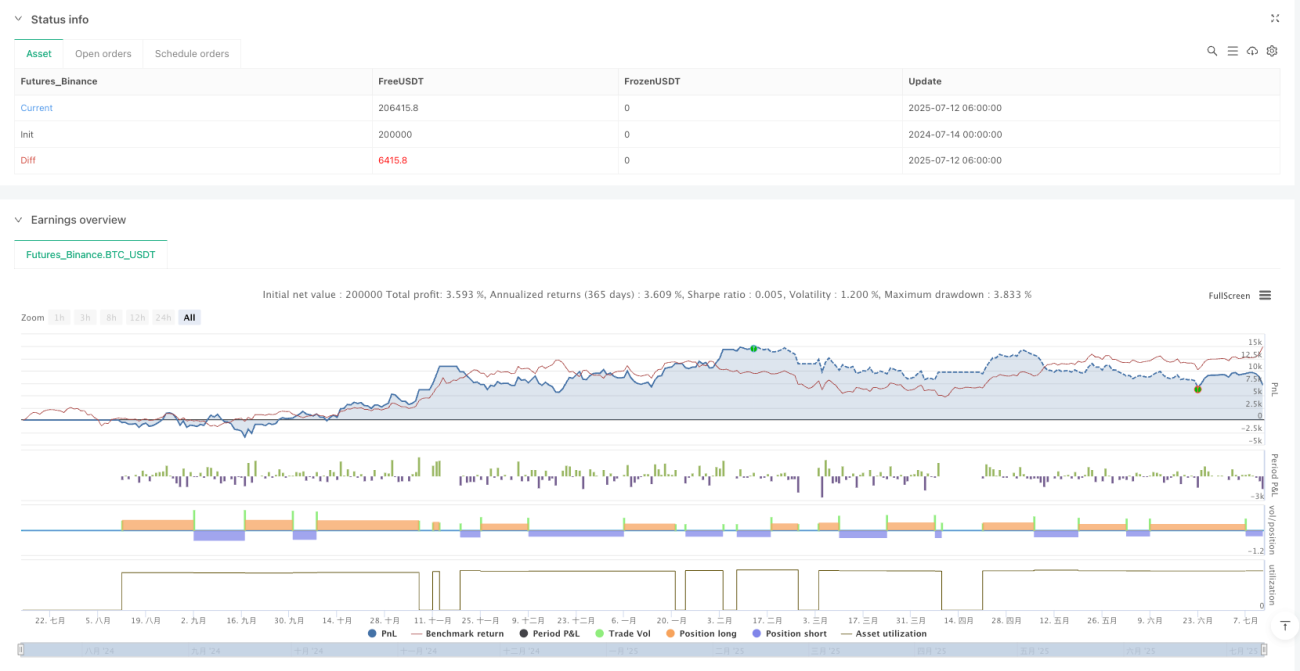

/*backtest

start: 2024-07-14 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TiamatCrypto

//@version=5- 1