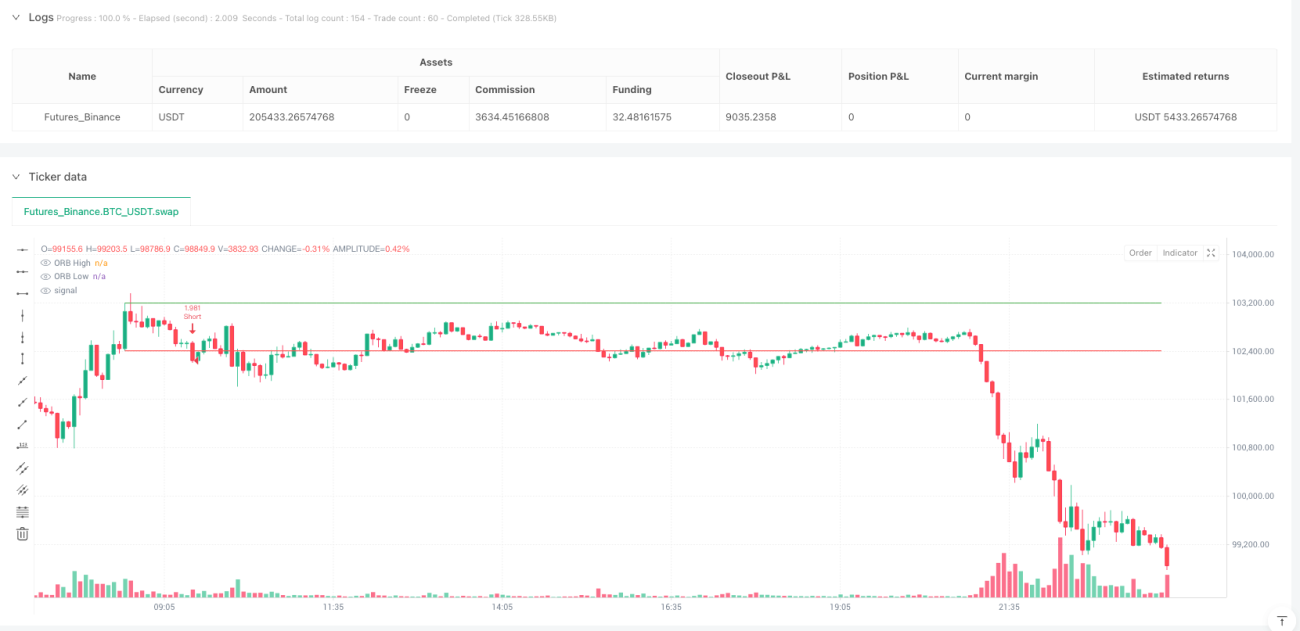

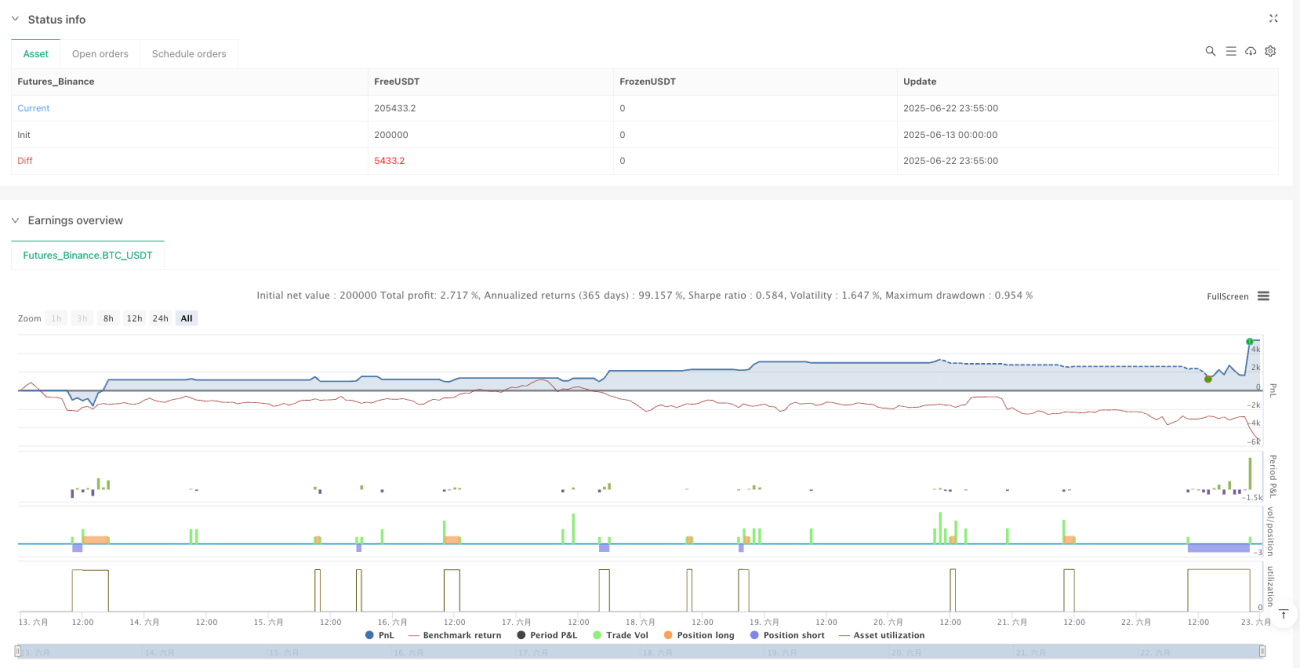

Überblick

Die Strategie „Breakout bei hoher Volatilität zum Handelsbeginn in New York“ ist eine quantitative Handelsstrategie, die auf dem Prinzip des Ausbruchs aus der Eröffnungsrange basiert. Sie zielt darauf ab, die hohe Volatilität während der New Yorker Eröffnungsphase zu nutzen. Die Strategie erfasst Ausbruchssignale aus dem Preisbereich, der sich in den ersten 30 Minuten nach Eröffnung (8:30 Uhr) bildet, und setzt strenge Einstiegsregeln sowie Risikomanagementmechanismen fest, um effiziente Handelsmöglichkeiten zu erzielen. Kern der Strategie ist die Identifizierung des Hochs und Tiefs der Eröffnungsrange. Wenn der Preis diese Schlüsselniveaus durchbricht, werden Handelssignale ausgelöst. Dynamische Stop-Loss- und Gewinnziele gewährleisten eine optimierte Risiko-Rendite-Relation.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Tatsache, dass der Markt während der Eröffnungsphase oft höhere Volatilität und Richtungstendenz aufweist. Die Umsetzung erfolgt über folgende Schritte:

- Bestimmung der Range: Um 8:30 Uhr (New Yorker Eröffnungsphase) werden das Hoch und Tief der aktuellen Kerze als obere bzw. untere Grenze der Opening Range (ORB) festgelegt.

- Ausbruchssignal: Schließt der Kurs oberhalb des ORB-Hochs, wird ein Long-Signal ausgelöst; schließt er unterhalb des ORB-Tiefs, ein Short-Signal.

- Risikomanagement: Die Strategie definiert eine präzise Risikokontrolle. Die Risikoeinheit entspricht dem Abstand zwischen ORB-Hoch und ORB-Tief.

- Dynamischer Stop-Loss: Der anfängliche Stop-Loss wird an der entsprechenden ORB-Grenze platziert (bei Long an ORB-Tief, bei Short an ORB-Hoch).

- Gewinnziel: Das Gewinnziel wird über ein anpassbares Risiko-Rendite-Verhältnis (Standard 2,0) als Vielfaches der Risikoeinheit berechnet.

- Trailing Stop: Sobald der Kurs ein bestimmtes Gewinnniveau (1:1 Risiko-Rendite) erreicht, wird der Stop auf den Break-even-Punkt verschoben, um bereits erzielte Gewinne zu schützen.

- Handelsbeschränkung: Eine maximale Anzahl von Trades pro Tag (Standard 8) verhindert Überhandel.

- Sequenzverwaltung: Eine Logik zur Handelssequenzkontrolle verhindert wiederholte Auslösung desselben Signals innerhalb derselben Range.

Durch strenge Bedingungsprüfungen und Statusverwaltung wird eine effiziente Handelsausführung und Risikokontrolle erreicht. Im Code werden mehrere boolesche Variablen und Bedingungsprüfungen verwendet, um den Handelsstatus zu verfolgen und eine präzise und konsistente Ausführung zu gewährleisten.

Strategievorteile

Eine eingehende Code-Analyse zeigt folgende wesentliche Vorteile:

- Einfach und intuitiv: Klare Regeln, leicht verständlich und umsetzbar, geeignet für Trader aller Niveaus.

- Nutzung hoher Volatilität: Speziell auf die hohe Volatilität während der New Yorker Eröffnungsphase ausgelegt, effektive Erfassung von Gewinnmöglichkeiten durch große Kursbewegungen.

- Präzise Risikokontrolle: Durch klar definierte Risikoeinheiten und dynamische Stop-Loss-Strategie wird ein genaues Risikomanagement ermöglicht.

- Optimierter dynamischer Stop: Automatische Verschiebung des Stopps auf den Break-even bei Erreichen eines 1:1-Risiko-Rendite-Verhältnisses – sichert Gewinne teilweise und lässt weitere Kursentwicklung zu.

- Flexible Parameteranpassung: Das Risiko-Rendite-Verhältnis kann über Eingabeparameter angepasst werden, wodurch die Strategie an verschiedene Marktbedingungen und persönliche Risikopräferenzen angepasst werden kann.

- Handelsfrequenzkontrolle: Begrenzung der maximalen Trades pro Tag verhindert Überhandel und übermäßige Kapitalgefährdung.

- Automatisierte Ausführung: Vollständig codierte Strategielogik ermöglicht automatisierte Handelsausführung, reduziert menschliche Eingriffe und emotionale Einflüsse.

- Visuelle Unterstützung: Anzeige wichtiger Preisniveaus und Markierung von Handelssignalen erleichtert Überwachung und Backtesting.

- Alert-Funktion: Integrierte Alarmbedingungen für Handelssignale ermöglicht Echtzeit-Überwachung und Benachrichtigung.

Strategierisiken

Trotz der durchdachten Gestaltung bestehen folgende potenzielle Risiken und Herausforderungen:

- Risiko falscher Ausbrüche: Nach einem Ausbruch aus der Eröffnungsrange kann es zu Fehlausbrüchen und Kursrücksetzern kommen, die den Stop-Loss auslösen. Lösungsansatz: Hinzufügen bestätigender Indikatoren oder Verzögerung des Einstiegs.

- Volatilitätsabhängigkeit: Die Strategie ist stark von der Marktvolatilität abhängig; in Umgebungen mit geringer Volatilität kann die Performance nachlassen. Ein Volatilitätsfilter könnte hinzugefügt werden, der die Strategie nur bei ausreichender Mindestvolatilität aktiviert.

- Fester Zeitrahmen: Die Strategie basiert ausschließlich auf der Eröffnungsrange um 8:30 Uhr und kann andere Handelszeiten mit guten Chancen verpassen. Erweiterung auf mehrere oder dynamische Zeitfenster wäre möglich.

- Marktrauschen: Kurzfristige Kursbewegungen können unnötige Trades auslösen. Preis-Filter oder Bestätigungssignale aus höheren Zeitrahmen könnten helfen.

- Parameterempfindlichkeit: Die Performance kann stark von Parametereinstellungen wie dem Risiko-Rendite-Verhältnis abhängen. Umfassende Parameteroptimierung und Robustheitstests werden empfohlen.

- Transaktionskosten: Fehlende Berücksichtigung von Transaktionskosten kann zu Abweichungen zwischen Backtest-Ergebnissen und realer Performance führen. Bei praktischer Anwendung sollten Transaktionskosten in die Bewertung einfließen.

- Unzureichendes Money Management: Obwohl die Strategie Risikokontrollmechanismen enthält, fehlt ein vollständiges Money-Management-System. Eine dynamische Positionsgrößenanpassung basierend auf Kontogröße und Marktbedingungen wäre sinnvoll.

Strategieoptimierungsmöglichkeiten

Basierend auf der Code-Analyse ergeben sich folgende Optimierungsansätze:

- Multi-Timeframe-Analyse: Integration von Trendinformationen aus höheren Zeitrahmen, nur bei Übereinstimmung mit dem Trend handeln, um die Erfolgsrate zu erhöhen.

- Dynamisches Risiko-Rendite-Verhältnis: Anpassung des Verhältnisses an die aktuelle Marktvolatilität oder andere Zustandsindikatoren zur Optimierung der Performance in verschiedenen Umgebungen.

- Hinzufügen von Filtern: Einführung zusätzlicher technischer Indikatoren oder Marktstimmungsindikatoren als Handelsfilter, z. B. gleitende Durchschnitte, RSI oder VWAP.

- Optimierung des Einstiegszeitpunkts: Nutzung von Price-Action-Mustern oder Candlestick-Formationen als zusätzliche Einstiegsbestätigung, um Verluste durch Fehlausbrüche zu reduzieren.

- Verbesserte Stop-Loss-Strategie: Implementierung komplexerer Trailing-Stop-Mechanismen, z. B. auf Basis des ATR (Average True Range) oder angepasst an das Marktrauschen.

- Verbessertes Money Management: Dynamisches Positionsgrößenmanagement basierend auf Volatilität und Gewinnrate, um Kapitalnutzung und Risikokontrolle zu optimieren.

- Saisonale Anpassung: Analyse und Nutzung saisonaler Marktmuster; Anpassung von Strategieparametern oder Handelsbedingungen je nach Saison.

- Diversifizierte Ausstiegsstrategie: Teilweises Schließen von Positionen zu unterschiedlichen Preisniveaus zur Optimierung der Gesamtperformance.

- Machine-Learning-Optimierung: Einsatz von ML-Algorithmen zur Vorhersage der Ausbruchswahrscheinlichkeit oder zur Optimierung von Parametern, um Anpassungsfähigkeit und Robustheit zu erhöhen.

Zusammenfassung

Die Strategie „Breakout bei hoher Volatilität zum Handelsbeginn in New York“ ist eine durchdachte, klar definierte quantitative Handelsstrategie. Durch die Nutzung der hohen Volatilität während der Markteröffnung in Kombination mit strengem Risikomanagement und Handelsausführungsregeln bietet sie Tradern eine zuverlässige Handelsmethode. Ihr Hauptvorteil liegt in der einfachen, intuitiven Logik und präzisen Risikokontrolle; dynamische Stop-Loss- und Gewinnziele balancieren Risiko und Ertrag effektiv aus.

Allerdings ist die Strategie auch mit Herausforderungen wie Fehlausbrüchen, Volatilitätsabhängigkeit und Parameterempfindlichkeit konfrontiert. Durch Optimierungen wie Multi-Timeframe-Analyse, dynamische Risiko-Rendite-Einstellungen, verbesserte Einstiegszeitpunkte und optimierte Stop-Loss-Strategien kann die Robustheit und Rentabilität weiter gesteigert werden. Insbesondere die Kombination mit technischen Indikatorfiltern und Machine-Learning-Methoden verspricht eine bessere Anpassung an verschiedene Marktbedingungen.

Für Trader, die die hohe Volatilität der Markteröffnung nutzen möchten, bietet diese Strategie einen strukturierten Rahmen. Durch strikte Befolgung der Regeln und Anpassung der Parameter an die persönliche Risikopräferenz kann ein effizientes, robustes Handelssystem aufgebaut werden.

/*backtest

start: 2025-06-13 00:00:00

end: 2025-06-23 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("The Price Model", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1