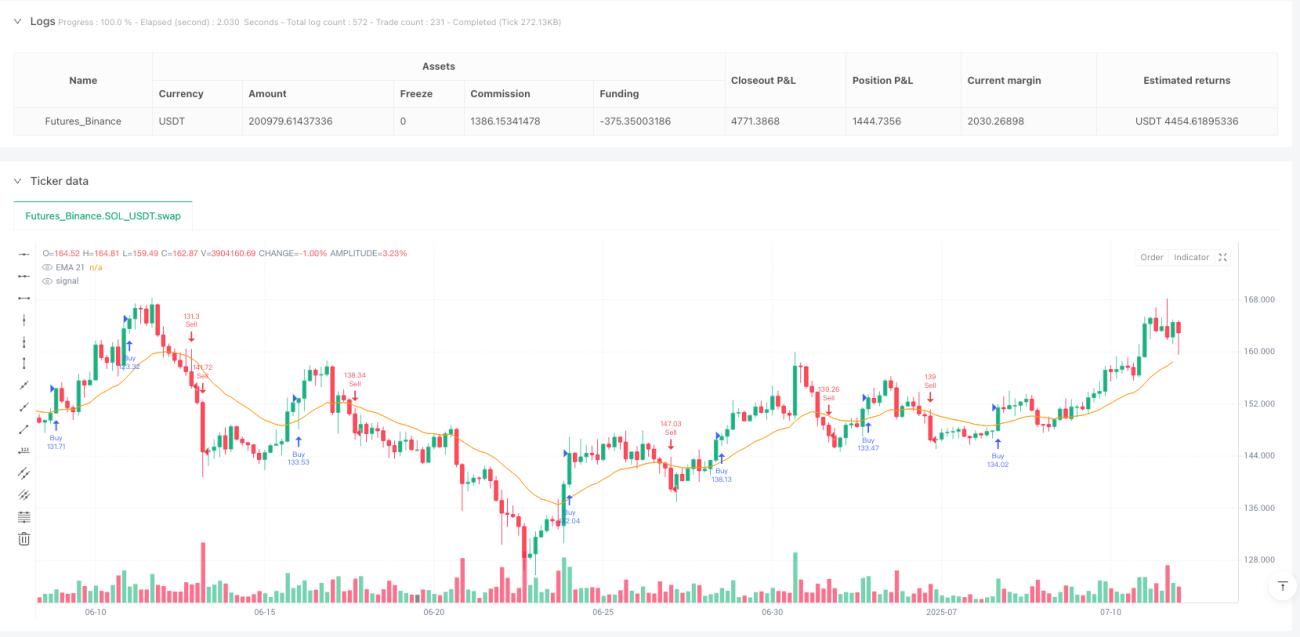

Überblick

Die Multi-Indikator-Kooperationsstrategie für Trendverfolgung und Momentum-Bestätigung ist ein quantitatives Handelssystem, das mehrere technische Indikatoren kombiniert. Es nutzt das Zusammenspiel von exponentiellem gleitendem Durchschnitt (EMA), relativem Stärkeindex (RSI) und Volumen-gleitendem Durchschnitt (Volume MA), um potenzielle Handelsmöglichkeiten zu identifizieren. Der Kern der Strategie besteht darin, auf Basis einer bestätigten Trendrichtung mithilfe von Momentum-Indikatoren und Volumenbestätigung die Signalqualität zu verbessern. Gleichzeitig werden dynamische Stop-Loss- und Take-Profit-Einstellungen basierend auf der durchschnittlichen wahren Spanne (ATR) angewendet, um das Risiko-Ertrags-Verhältnis zu optimieren.

Strategieprinzip

Die Handelslogik der Strategie basiert auf einer mehrstufigen Marktzustandsbestätigung, die in vier Schlüsselelemente unterteilt ist: Trendbewertung, Momentum-Bestätigung, Volumenvalidierung und Kerzenmusterbestätigung.

-

Trendbewertung:

- Aufwärtstrendbedingung: Der Kurs liegt über dem 21-Perioden-EMA, und der 21-Perioden-EMA steigt.

- Abwärtstrendbedingung: Der Kurs liegt unter dem 21-Perioden-EMA, und der 21-Perioden-EMA fällt.

-

Momentum-Bestätigung:

- Aufwärts-Momentum: Der 14-Perioden-RSI liegt über 55 und steigt (für 2 aufeinanderfolgende Perioden).

- Abwärts-Momentum: Der 14-Perioden-RSI liegt unter 45 und fällt (für 2 aufeinanderfolgende Perioden).

-

Volumenvalidierung:

- Ein Handelssignal wird nur bestätigt, wenn das Volumen über dem 20-Perioden-Volumen-gleitenden Durchschnitt liegt.

-

Kerzenmusterbestätigung:

- Long-Signal erfordert eine bullische Kerze (Schlusskurs > Eröffnungskurs).

- Short-Signal erfordert eine bärische Kerze (Schlusskurs < Eröffnungskurs).

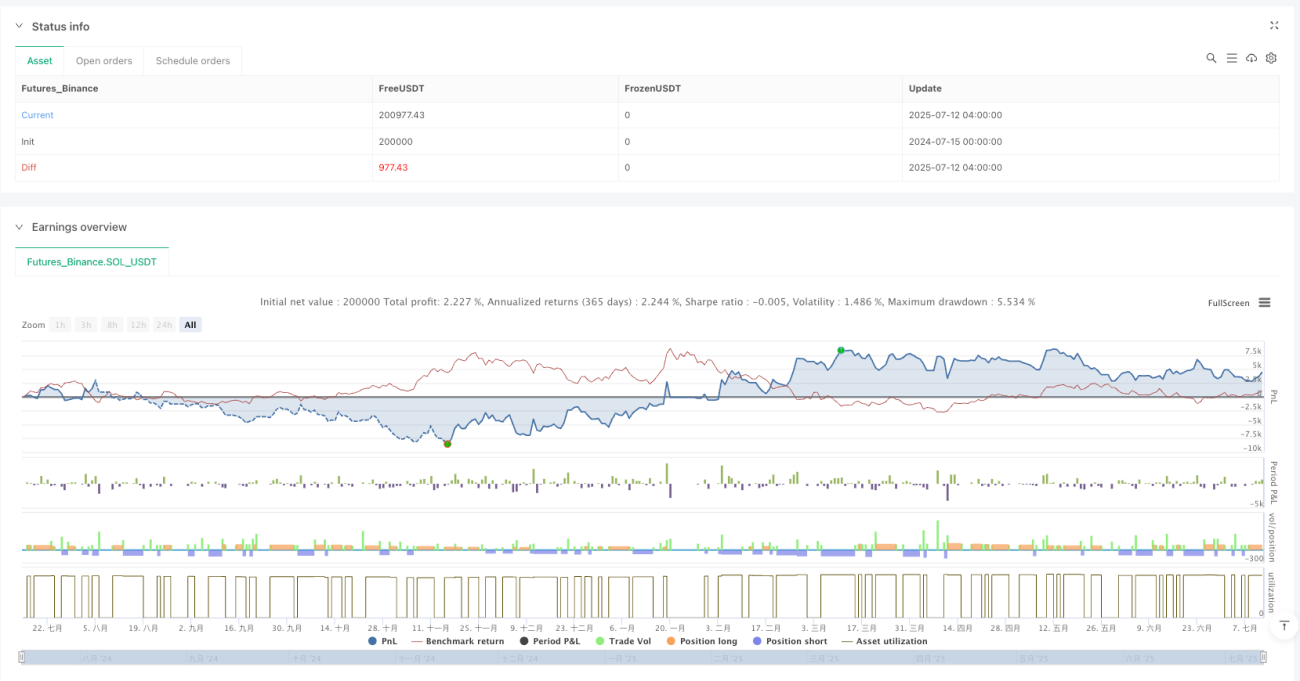

Im Risikomanagement verwendet die Strategie dynamische Stop-Loss- und Take-Profit-Werte basierend auf ATR:

- Stop-Loss: Einstiegspreis ± 1,2-facher ATR-Wert.

- Take-Profit: Einstiegspreis ± 2,5-facher ATR-Wert.

Dieses Design stellt ein Risiko-Ertrags-Verhältnis von etwa 1:2,08 sicher, was dem von professionellen Tradern empfohlenen Mindeststandard von 1:2 entspricht.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Die Kombination von Trend, Momentum, Volumen und Kerzenmustern filtert effektiv Fehlsignale und verbessert die Handelsqualität.

-

Hohe Anpassungsfähigkeit: Durch die dynamische Anpassung von EMA und RSI an verschiedene Marktzustände (keine festen Kursschwellen) bleibt die Strategie in unterschiedlichen Volatilitätsumgebungen stabil.

-

Volumenbestätigung: Die Einbeziehung der Volumenanalyse stellt sicher, dass die Handelsrichtung ausreichend Marktbeteiligung erhält, was die Zuverlässigkeit erhöht.

-

Dynamisches Risikomanagement: ATR-basierte Stop-Loss- und Take-Profit-Einstellungen passen sich automatisch an die tatsächliche Marktvolatilität an und vermeiden die Ungeeignetheit fester Punkte.

-

Richtungsneutralität: Die Strategie umfasst sowohl Long- als auch Short-Regeln, sodass Chancen in verschiedenen Marktumgebungen genutzt werden können.

-

Parametrischer Optimierungsspielraum: Kernparameter (z. B. EMA-Periode, RSI-Schwellen, ATR-Multiplikator) können je nach Markteigenschaften angepasst werden, was große Flexibilität bietet.

Strategierisiken

-

Trendwenderisiko: Bei plötzlichen Umkehrungen eines starken Trends kann die Strategie erhebliche Drawdowns erleiden. Obwohl EMA und RSI eine gewisse Trendbestätigung liefern, kann ihre Trägheit bei heftigen Marktbewegungen zu verzögerter Reaktion führen.

- Lösung: Erwägen Sie die Integration eines Volatilitätsfilters oder eines Trendstärkeindikators, um bei erhöhter Volatilität die Handelsfrequenz zu reduzieren oder den Stop-Bereich zu erweitern.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert empfindlich auf die Wahl von EMA-Periode, RSI-Schwellen und ATR-Multiplikator. Falsche Parameter können zu Überhandel oder zum Verpassen wichtiger Chancen führen.

- Lösung: Führen Sie umfassende Parameteroptimierung und Backtesting durch, um die besten Parameterkombinationen zu ermitteln, und erwägen Sie unterschiedliche Konfigurationen für verschiedene Marktumgebungen.

-

Fehlausbruchsrisiko: In Seitwärtsphasen oder bei niedriger Volatilität kann es zu kurzzeitigen Ausbrüchen mit schneller Umkehr kommen, was Fehlsignale erzeugt.

- Lösung: Erwägen Sie die Verlängerung des Bestätigungszeitraums oder die Einführung eines Volatilitätsfilters, der Signale nur bei bestimmten Volatilitätsbedingungen ausführt.

-

Volumenanomalien: Unter bestimmten Marktbedingungen kann das Volumen ungewöhnlich schwanken (z. B. Volumenfallen bei Fehlausbrüchen), was zu falscher Volumenbestätigung führt.

- Lösung: Vertiefen Sie die Volumenanalyse, z. B. durch Betrachtung des Volumentrends statt einzelner Werte, oder kombinieren Sie die Preisaktion zur Qualitätsbewertung des Volumens.

-

Stop-Loss/Take-Profit-Einstellungen: Feste ATR-Multiplikatoren können in verschiedenen Marktumgebungen inkonsistent sein – in hohen Volatilitätsphasen zu breite Stopps, in niedrigen Volatilitätsphasen schwer erreichbare Gewinnmitnahmen.

- Lösung: Erwägen Sie dynamische Anpassung der ATR-Multiplikatoren basierend auf dem Marktvolatilitätszustand.

Optimierungsrichtungen

-

Adaptive Parameter einführen:

- Wandeln Sie feste EMA- und RSI-Parameter in adaptive Parameter um, die auf der Marktvolatilität basieren: Längere Perioden bei hoher Volatilität zur Rauschreduzierung, kürzere Perioden bei niedriger Volatilität zur Erhöhung der Empfindlichkeit.

- Begründung: Adaptive Parameter passen sich besser an verschiedene Marktphasen an, reduzieren subjektive Parametereinstellungen und erhöhen die Robustheit.

-

Trendbestätigungsmechanismus verstärken:

- Integrieren Sie einen Trendstärkeindikator (z. B. ADX oder SuperTrend) und führen Sie Trades nur aus, wenn die Trendstärke einen bestimmten Schwellenwert überschreitet.

- Begründung: Die reine EMA-Steigungsbewertung reicht möglicherweise nicht aus, um die Trendstärke genau zu beurteilen. Zusätzliche Trendbestätigung reduziert Fehlsignale in Seitwärtsphasen erheblich.

-

Multi-Timeframe-Analyse integrieren:

- Fügen Sie auf dem Haupt-Handelszeitrahmen einen übergeordneten Trendfilter eines höheren Zeitrahmens hinzu, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

- Begründung: Multi-Timeframe-Analyse bietet eine umfassendere Marktperspektive, reduziert das Risiko von Gegentrendtrades und erhöht die Gewinnquote.

-

Volumenanalyse optimieren:

- Erweitern Sie den einfachen Volumenvergleich zu komplexeren Volumenmustern, z. B. Betrachtung von Volumentrends, Volumenverteilung oder relativer Volumenstärke.

- Begründung: Eine tiefergehende Volumenanalyse kann Marktbeteiligung und Qualität des Momentums genauer bewerten und das Risiko von Volumenfallen verringern.

-

Maschinelles Lernen zur Optimierung:

- Nutzen Sie ML-Algorithmen, um Handelsparameter dynamisch zu optimieren oder die Signalqualität vorherzusagen und Handelsentscheidungen automatisch anhand historischer Muster anzupassen.

- Begründung: Maschinelles Lernen kann komplexe Muster und Zusammenhänge erkennen, die für Menschen schwer zu identifizieren sind, und verbessert so die Anpassungsfähigkeit und Vorhersagegenauigkeit der Strategie.

-

Verbesserung des Geldmanagements:

- Passen Sie die Positionsgröße dynamisch basierend auf Gewinnquote, Risiko-Ertrags-Verhältnis und Marktzustand an. Erhöhen Sie die Position bei hochwertigen Signalen und reduzieren Sie das Risiko bei Grenzfällen.

- Begründung: Intelligentes Geldmanagement beeinflusst langfristige Renditen erheblich und ermöglicht eine bessere zusammengesetzte Rendite bei gleicher Handelslogik.

Zusammenfassung

Die Multi-Indikator-Kooperationsstrategie für Trendverfolgung und Momentum-Bestätigung integriert verschiedene Dimensionen der technischen Analyse (Trend, Momentum, Volumen und Kerzenmuster) zu einem relativ umfassenden Handelsentscheidungssystem. Der Hauptvorteil der Strategie liegt in ihrem mehrstufigen Signalbestätigungsmechanismus und dem adaptiven Risikomanagement-Rahmenwerk, die ihr eine gewisse Anpassungsfähigkeit in verschiedenen Marktumgebungen verleihen.

Dennoch bestehen Herausforderungen wie Parameterempfindlichkeit, Trendwenderisiken und Fehlausbrüche. Durch die Einführung adaptiver Parameter, die Verstärkung der Trendbestätigung, die Integration von Multi-Timeframe-Analysen, die Optimierung der Volumenanalyse, die Anwendung von maschinellem Lernen und die Verbesserung des Geldmanagements kann die Strategie voraussichtlich ihre Leistung und Robustheit weiter verbessern, während der ursprüngliche Logikrahmen erhalten bleibt.

Letztlich hängt der Erfolg jeder quantitativen Handelsstrategie von einem tiefen Verständnis ihrer Prinzipien, einer vernünftigen Parametereinstellung und strengem Risikomanagement ab. In der Praxis sollten historische Backtests und Vorwärtstests durchgeführt werden, um die Parameter regelmäßig zu bewerten und an die sich ständig ändernden Marktbedingungen anzupassen.

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("High Win Rate XAUUSD Strategy (EMA21 + RSI + Volume MA20)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1