Überblick

Die Multi-Filter-RSI(2)-Reversal-Handelsstrategie ist eine quantitative Handelsmethode, die den ultraschwachen Relative-Stärke-Index (RSI) mit mehreren Filterbedingungen kombiniert. Die Strategie zielt darauf ab, Rebound-Chancen nach überverkauften Märkten zu erfassen. Sie identifiziert potenzielle Kaufsignale, wenn der RSI(2)-Indikator unter 20 fällt, und kombiniert diese mit drei Filterbedingungen: Trend, Volumen und Kerzenformation. Die Strategie verfügt außerdem über drei Ausstiegsmechanismen: Gewinnmitnahme, RSI-Überkauft-Signal und Zeitlimit, um unter verschiedenen Marktbedingungen Gewinne zu schützen und Risiken zu kontrollieren.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der ultraschwachen Reversal-Eigenschaft des RSI(2) und wird durch folgende Logik umgesetzt:

-

Einstiegsbedingungen:

- Der RSI(2)-Indikator liegt unter 20, was auf einen stark überverkauften Markt kurzfristig hindeutet.

- Der Preis liegt über dem 80-Tage-Exponential Moving Average (EMA80) und dem 200-Tage-Simple Moving Average (MA200), um einen Aufwärtstrend sicherzustellen.

- Das aktuelle Volumen ist größer als das 20-Tage-Durchschnittsvolumen, was ausreichende Marktdynamik gewährleistet.

- Eine Umkehrkerze (Schlusskurs > Eröffnungskurs) zeigt an, dass die Kaufkraft zu dominieren beginnt.

-

Ausstiegsbedingungen:

- Gewinnmitnahme: Wenn der Preis über dem Einstiegspreis liegt.

- RSI-Überkauft-Signal: Wenn der RSI(2)-Wert über 70 steigt.

- Zeitlimit: Automatischer Ausstieg nach 7 Handelstagen.

Durch die Kombination von kurzfristigen überverkauften Reversal-Signalen mit mehreren Filterbedingungen kann die Strategie effektiv Rebound-Chancen mit hoher Wahrscheinlichkeit identifizieren. Gleichzeitig schützen die mehreren Ausstiegsmechanismen die Gewinne und kontrollieren das Positionsrisiko.

Strategievorteile

-

Multi-Filter-Mechanismus: Durch die Kombination von Trend-, Volumen- und Kerzenformations-Filtern wird die Qualität der Einstiegssignale erheblich verbessert und die Anzahl falscher Signale reduziert.

-

Flexibler Ausstiegsmechanismus: Drei Ausstiegsbedingungen (Gewinnmitnahme, RSI-Überkauft und Zeitlimit) bieten einen umfassenden Risikomanagement-Rahmen, der sich an verschiedene Marktbedingungen anpasst.

-

Verwendung eines ultraschwachen RSI: Der RSI(2) ist empfindlicher als der traditionelle RSI(14) und kann kurzfristige Überverkaufs-Situationen schneller erfassen, was die Handelspünktlichkeit erhöht.

-

Trendbestätigung: Die Anforderung, dass der Preis über den wichtigen gleitenden Durchschnitten liegt, stellt sicher, dass nur in einem allgemeinen Aufwärtstrend gehandelt wird, was die Erfolgsrate erhöht.

-

Volumenbestätigung: Durch die Volumenfilterung wird sichergestellt, dass der Handel in aktiven Marktphasen stattfindet, was die Zuverlässigkeit von Preisumkehrungen erhöht.

-

Visuelle Unterstützung: Die Strategie enthält visuelle Markierungen für Ein- und Ausstiegssignale, was die Backtest-Analyse und Echtzeit-Überwachung erleichtert.

Strategierisiken

-

Falsche RSI-Reversal-Signale: Der RSI(2) ist extrem empfindlich und kann unter bestimmten Marktbedingungen, insbesondere in Umgebungen mit hoher Volatilität, falsche Signale erzeugen.

- Lösung: Die eingebauten drei Filterbedingungen mildern dieses Problem teilweise, aber die RSI-Schwellenwerte müssen möglicherweise an verschiedene Marktbedingungen angepasst werden.

-

Einschränkungen durch feste Ausstiegsmechanismen: Der feste RSI-Ausstiegsschwellenwert (70) und das Zeitlimit (7 Tage) sind möglicherweise nicht für alle Marktbedingungen geeignet.

- Lösung: Diese Parameter sollten je nach Marktcharakteristik und Volatilität angepasst werden, oder es sollte ein dynamischer Schwellenwert-Anpassungsmechanismus in Betracht gezogen werden.

-

Trendänderungsrisiko: Auch wenn der Preis über den gleitenden Durchschnitten liegt, kann sich der Markt plötzlich umkehren.

- Lösung: Die Aufnahme weiterer Trendindikatoren oder einer Preisstrukturanalyse könnte die Genauigkeit der Trendbeurteilung verbessern.

-

Irreführendes Volumen: Manchmal kann ein hohes Volumen durch Verkäufe statt Käufe getrieben sein, was zu Fehleinschätzungen führt.

- Lösung: Die Kombination mit anderen Volumenindikatoren wie dem OBV (On-Balance Volume) könnte helfen, die Kauf-/Verkaufskraft genauer zu bestätigen.

-

Parameterempfindlichkeit: Die Strategie stützt sich auf mehrere feste Parameter, die in verschiedenen Marktumgebungen häufig angepasst werden müssen.

- Lösung: Die Einführung eines adaptiven Parameter-Mechanismus, der die Parameterwerte dynamisch an die Marktbedingungen anpasst, könnte in Betracht gezogen werden.

Optimierungsrichtungen

-

Adaptive RSI-Schwellenwerte: Die aktuell festen RSI-Schwellenwerte (20 und 70) können dynamisch an die Marktvolatilität angepasst werden. Beispielsweise könnten in Märkten mit niedriger Volatilität engere Bereiche verwendet werden, in Märkten mit hoher Volatilität weitere Bereiche. Dies würde eine bessere Anpassung an verschiedene Marktbedingungen ermöglichen.

-

Verbesserte Trendfilter: Zusätzlich zu EMA80 und MA200 könnten Trendstärkeindikatoren (wie ADX) oder Preisstrukturanalysen (höhere Hochs und höhere Tiefs) integriert werden, um die Trendbeurteilung umfassender zu gestalten und das Risiko von Trades in schwachen Trends zu verringern.

-

Dynamisches Haltedauer-Management: Derzeit wird ein festes 7-Tage-Ausstiegslimit verwendet. Es könnte je nach Marktvolatilität oder ATR (Average True Range) angepasst werden, wobei die Haltedauer in Märkten mit hoher Volatilität verkürzt und in Märkten mit niedriger Volatilität angemessen verlängert wird.

-

Hinzufügen von Kursziel-Ausstiegen: Zusätzlich zu den bestehenden Ausstiegsmechanismen könnten Kursziel-Ausstiege basierend auf ATR oder Unterstützungs-/Widerstandszonen eingeführt werden, um eine präzisere Gewinnsicherung zu ermöglichen.

-

Verbesserte Volumenanalyse: Die Integration von Volumenänderungsraten oder kumulativen Volumenindikatoren (wie OBV) könnte helfen, Kauf-/Verkaufskräfte genauer zu identifizieren und das Risiko irreführender Volumensignale zu verringern.

-

Teilweise Gewinnsicherung: Die Funktion einer schrittweisen Positionsschließung könnte implementiert werden, z. B. das Schließen eines Teils der Position bei Erreichen eines bestimmten Gewinnziels und das Setzen eines Trailing-Stops für die verbleibende Position, um größere Trendchancen optimal zu nutzen.

-

Marktumfeld-Filter: Die Integration von Marktumfeld-Indikatoren (wie VIX oder Volatilitätsindikatoren) könnte die Strategie je nach Marktbedingungen selektiv aktivieren oder deaktivieren, um den Handel in ungeeigneten Marktbedingungen zu vermeiden.

Zusammenfassung

Die Multi-Filter-RSI(2)-Reversal-Handelsstrategie ist eine quantitative Handelsmethode, die ultraschwache RSI-Reversal-Signale mit mehreren Filterbedingungen und Ausstiegsmechanismen kombiniert. Durch das überverkaufte RSI(2)-Signal unter 20 in Verbindung mit Trendbestätigung, Volumenbestätigung und umgekehrten Kerzenformationen kann die Strategie effektiv kurzfristige Rebound-Chancen mit hoher Wahrscheinlichkeit identifizieren. Gleichzeitig bieten drei Ausstiegsmechanismen (Gewinnmitnahme, RSI-Überkauft-Signal und Zeitlimit) einen umfassenden Risikomanagement-Rahmen.

Der Hauptvorteil der Strategie liegt in der deutlichen Verbesserung der Signalqualität durch die Multi-Filter-Bedingungen, dem umfassenden Risikomanagement durch die drei Ausstiegsmechanismen und der erhöhten Signalaktualität durch die Verwendung eines ultraschwachen RSI. Die Strategie birgt jedoch auch Risiken wie falsche RSI-Signale, Einschränkungen durch feste Parameter und Veränderungen des Marktumfelds.

Durch Optimierungen wie adaptive Parameter, verbesserte Trend- und Volumenanalysen, dynamisches Haltedauer-Management und teilweise Gewinnsicherung kann die Strategie ihre Anpassungsfähigkeit und Stabilität in verschiedenen Marktbedingungen weiter verbessern. Insgesamt handelt es sich um eine klar strukturierte, logisch strenge kurzfristige Reversal-Handelsstrategie, die sich eignet, um Rebound-Chancen nach kurzfristigen Rückgängen in einem Aufwärtstrend zu erfassen.

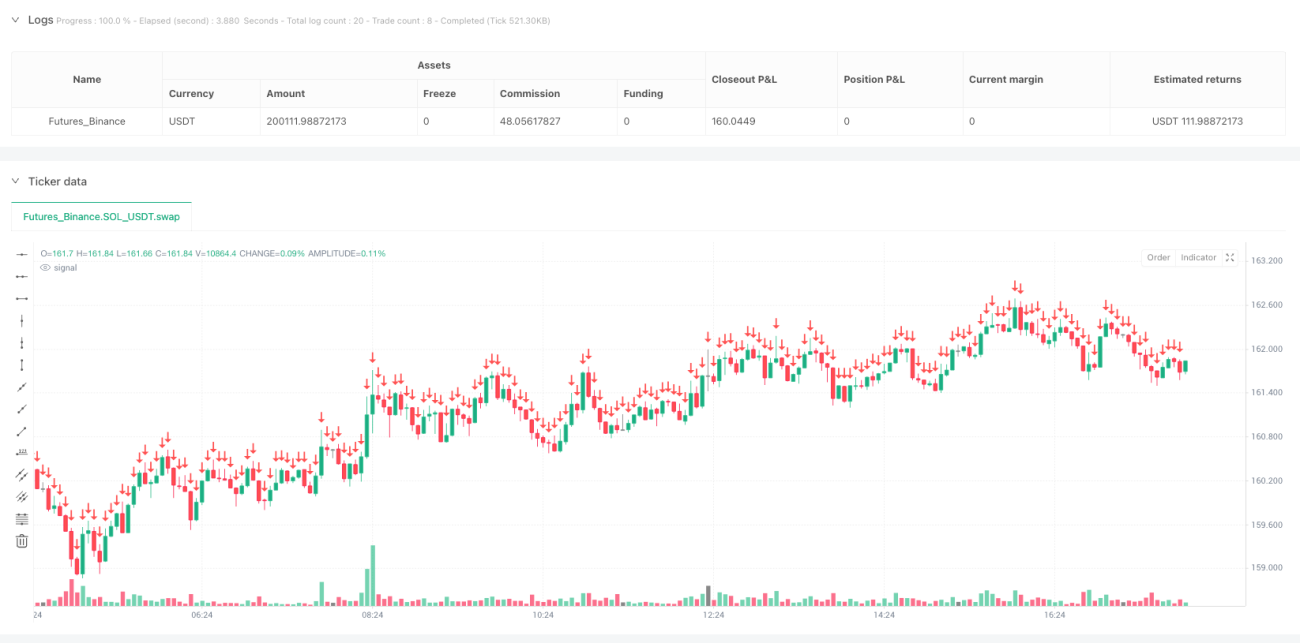

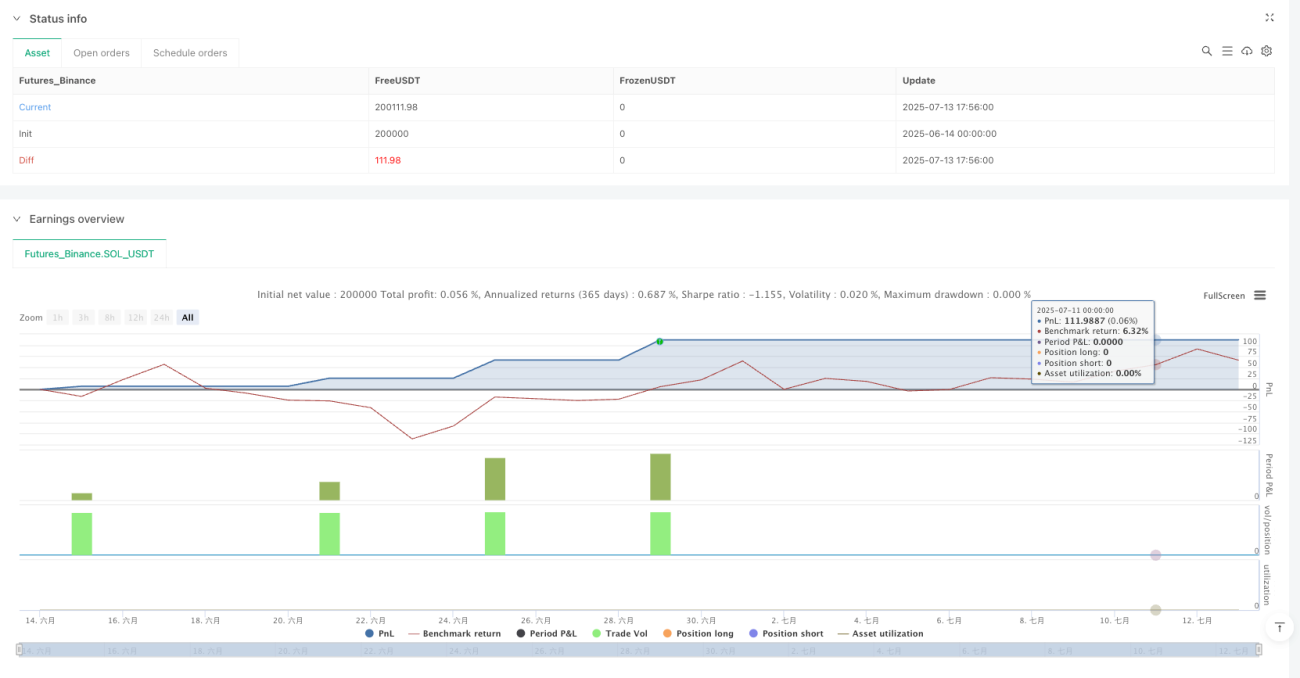

/*backtest

start: 2025-06-14 00:00:00

end: 2025-07-13 17:59:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("RSI(2) - Estratégia com 3 filtros e 3 saídas", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === PARÂMETROS ===- 1