Übersicht

Die dynamische ATR-Ausbruch-Gleitendendurchschnitts-Crossover-Strategie ist ein Trendfolgesystem, das technische Indikatoren mit Volatilitätsmessung kombiniert und speziell für den Futures-Markt entwickelt wurde. Die Strategie nutzt die Kreuzungspunkte eines schnellen und eines langsamen exponentiell gleitenden Durchschnitts (EMA), um die Markttrendrichtung zu bestimmen, und verwendet gleichzeitig den Average True Range (ATR), um Stop-Loss- und Take-Profit-Niveaus dynamisch festzulegen und sich so an sich ändernde Marktvolatilitäten anzupassen. Der Kern der Strategie besteht darin, in der Anfangsphase eines Trends einzusteigen und gleichzeitig das Kapital durch Risikomanagementmaßnahmen zu schützen, die auf der aktuellen Marktvolatilität basieren.

Strategieprinzip

Die zentrale Handelslogik der Strategie basiert auf zwei exponentiell gleitenden Durchschnitten mit unterschiedlichen Zeiträumen:

- Schneller EMA (9 Perioden)

- Langsamer EMA (21 Perioden)

Wenn der schnelle EMA von unten den langsamen EMA kreuzt, generiert das System ein Kaufsignal und eröffnet eine Long-Position; wenn der schnelle EMA von oben den langsamen EMA kreuzt, generiert das System ein Verkaufssignal und eröffnet eine Short-Position. Diese Crossover-Signale gelten allgemein als Indikator für eine Änderung der Marktdynamik und einen potenziellen Trendwechsel.

Die Einzigartigkeit der Strategie liegt in ihrem Risikomanagement-Rahmenwerk:

- Verwendung des 14-Perioden-ATR zur Quantifizierung der Marktvolatilität

- Dynamische Berechnung der Stop-Loss-Position: aktueller Preis minus (oder plus) ATR multipliziert mit dem Faktor 1,5

- Dynamische Berechnung der Take-Profit-Position: aktueller Preis plus (oder minus) ATR multipliziert mit dem Faktor 3,0

- Risiko pro Trade auf 2 % des Kontokapitals begrenzt

Dieses Design stellt sicher, dass sich die Risikomanagementparameter automatisch an die sich ändernde Marktvolatilität anpassen, mit breiteren Stopps bei steigender Volatilität und engeren Stopps bei sinkender Volatilität.

Strategievorteile

-

Hohe Anpassungsfähigkeit: Durch die Kopplung von Stop-Loss und Take-Profit an den ATR kann sich die Strategie automatisch an die Marktbedingungen anpassen, um vorzeitige Ausstiege bei hoher Volatilität zu vermeiden und gleichzeitig eine angemessene Risikokontrolle bei niedriger Volatilität zu gewährleisten.

-

Optimiertes Risiko-Ertrags-Verhältnis: Die Strategie setzt den Take-Profit auf das Doppelte des Stop-Loss (3,0× ATR vs. 1,5× ATR), was ein gutes Risiko-Ertrags-Verhältnis sicherstellt und langfristig zu einem positiven Erwartungswert beiträgt.

-

Klare Ausführung: Die Handelssignale sind eindeutig und lassen keinen Raum für subjektive Beurteilungen, was die Strategie leicht befolgbar und automatisierbar macht.

-

Strenge Risikokontrolle: Das Risiko pro Trade ist auf 2 % des Kontokapitals begrenzt, was den Prinzipien des professionellen Geldmanagements entspricht.

-

Flexibles Geldmanagement: Die Strategie verwendet ein prozentuales Risikomodell anstelle einer festen Kontraktanzahl, was eine entsprechende Anpassung des Risikoengagements bei Änderungen der Kontogröße gewährleistet.

-

Transparente Handlungslogik: Alle Handelsbedingungen, Einstiegs- und Ausstiegspunkte sind klar definiert, ohne „Black-Box"-Elemente, was die Überprüfung und Optimierung der Strategie erleichtert.

Strategierisiken

-

Risiko von Fehlsignalen (Fakeouts): Crossover-Strategien mit gleitenden Durchschnitten sind anfällig für Marktrauschen und Fehlsignale, insbesondere in Seitwärtsmärkten. Dies kann zu einer Serie kleiner Verlusttrades führen, die das Kontokapital aufzehren.

-

Slippage- und Ausführungsrisiko: In stark volatilen Märkten kann der tatsächliche Ausführungspreis erheblich vom Preis zum Zeitpunkt der Signalerzeugung abweichen, was die tatsächliche Performance der Strategie beeinträchtigt.

-

Parameterempfindlichkeit: Die Performance der Strategie hängt stark von der gewählten EMA-Periode und den ATR-Multiplikatoren ab. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen, was das Risiko einer Überoptimierung erhöht.

-

Abhängigkeit von Trendmärkten: Die Strategie erzielt die besten Ergebnisse in ausgeprägten Trendmärkten, kann aber in Seitwärtsmärkten schlecht abschneiden und zu Verlustserien führen.

-

Risiko zu weiter Stopps: In Umgebungen mit hoher Volatilität können die ATR-basierten Stopps zu weit werden, was das potenzielle Verlustrisiko pro Trade erhöht, selbst wenn das prozentuale Risiko auf 2 % begrenzt ist.

Zur Minderung dieser Risiken wird Folgendes empfohlen:

- Implementierung zusätzlicher Filter wie Handelszeitenbeschränkungen oder Trendstärkebestätigung

- Erwägung von Zeitausstiegen oder Gewinn/Verlust-Quoten-Ausstiegen

- Durchführung umfangreicher Backtests zur Ermittlung optimaler Parameterkombinationen

- Implementierung von maximalen Verlustlimits, um übermäßiges Trading oder ungünstige Marktbedingungen zu vermeiden

Optimierungsrichtungen

- Hinzufügen eines Trendfilters: Integration eines Trendstärkeindikators (z. B. ADX oder Directional Movement Index), um nur in starken Trendumgebungen zu handeln. Dies kann durch Hinzufügen des folgenden Codes erfolgen:

adx = ta.dmi(14, 14)

strong_trend = adx > 25

longCondition = longCondition and strong_trend

shortCondition = shortCondition and strong_trend

-

Optimierung des Einstiegszeitpunkts: Erwägung zusätzlicher Bestätigungsindikatoren wie RSI oder Stochastic, um Fehlsignale zu reduzieren. Dies kann erreicht werden, indem nur dann gehandelt wird, wenn sich der Preis in einer bestimmten Zone befindet oder der Indikator überkaufte/überverkaufte Bedingungen anzeigt.

-

Dynamische Anpassung der Risikoparameter: Basierend auf der Marktvolatilität oder der jüngsten Handelsperformance kann der Risikoprozentsatz dynamisch angepasst werden. Zum Beispiel Risikoreduzierung nach Verlustserien und Risikoerhöhung in profitablen Phasen.

-

Hinzufügen eines Zeitfilters: Beschränkung des Handels auf bestimmte Marktzeiten, um Phasen mit geringer Liquidität oder hoher Volatilität zu vermeiden, insbesondere im Futures-Markt.

-

Teilgewinnmitnahmen: Änderung der Strategie, um eine teilweise Positionsschließung zu ermöglichen, z. B. Schließung der Hälfte der Position bei 1× ATR und Halten des Rests bis zum 3×-ATR-Ziel.

-

Hinzufügen eines Trailing-Stops: Implementierung eines ATR-basierten Trailing-Stops, um Gewinne zu sichern und die volle Trendentwicklung zu ermöglichen. Dies kann wie folgt umgesetzt werden:

if (strategy.position_size > 0)

strategy.exit("Trailing Stop", from_entry="Long", trail_points=atr*1.0, trail_offset=atr*2.0)

Zusammenfassung

Die dynamische ATR-Ausbruch-Gleitendendurchschnitts-Crossover-Strategie stellt einen ausgewogenen Handelsansatz dar, der die grundlegenden Prinzipien des Trendfolgens mit einem dynamischen Risikomanagement kombiniert. Die Strategie nutzt die Crossover-Punkte des 9- und 21-Perioden-EMA, um potenzielle Trendwechsel zu identifizieren, und steuert Risiko und Ertrag über ATR-gekoppelte Stop-Loss- und Take-Profit-Niveaus.

Der Hauptvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und Disziplin, die eine konsistente Risikokontrolle in verschiedenen Marktumgebungen ermöglicht. Wie bei allen Handelssystemen ist sie jedoch auch mit Herausforderungen wie Fehlsignalen und Marktrauschen konfrontiert, insbesondere in nicht trendenden Märkten.

Durch die Umsetzung der vorgeschlagenen Optimierungsmaßnahmen, wie das Hinzufügen von Trendfiltern, die Verbesserung der Einstiegsbestätigung und die Implementierung von Teilgewinnmitnahmen oder Trailing-Stops, können Trader die Performance und Robustheit der Strategie weiter verbessern. Am wichtigsten ist, dass vor dem Einsatz der Strategie umfassende Backtests und Forward-Tests durchgeführt werden sollten, um ihre Tragfähigkeit in einer realen Handelsumgebung sicherzustellen.

Unabhängig von der verwendeten Handelsstrategie liegt der Schlüssel zum Erfolg stets in einem strengen Risikomanagement, emotionaler Kontrolle und kontinuierlicher Strategieverbesserung. Die dynamische ATR-Ausbruch-Gleitendendurchschnitts-Crossover-Strategie bietet eine solide Grundlage, auf der Händler ein personalisiertes, ihrem Risikoprofil und ihren Handelszielen entsprechendes System aufbauen können.

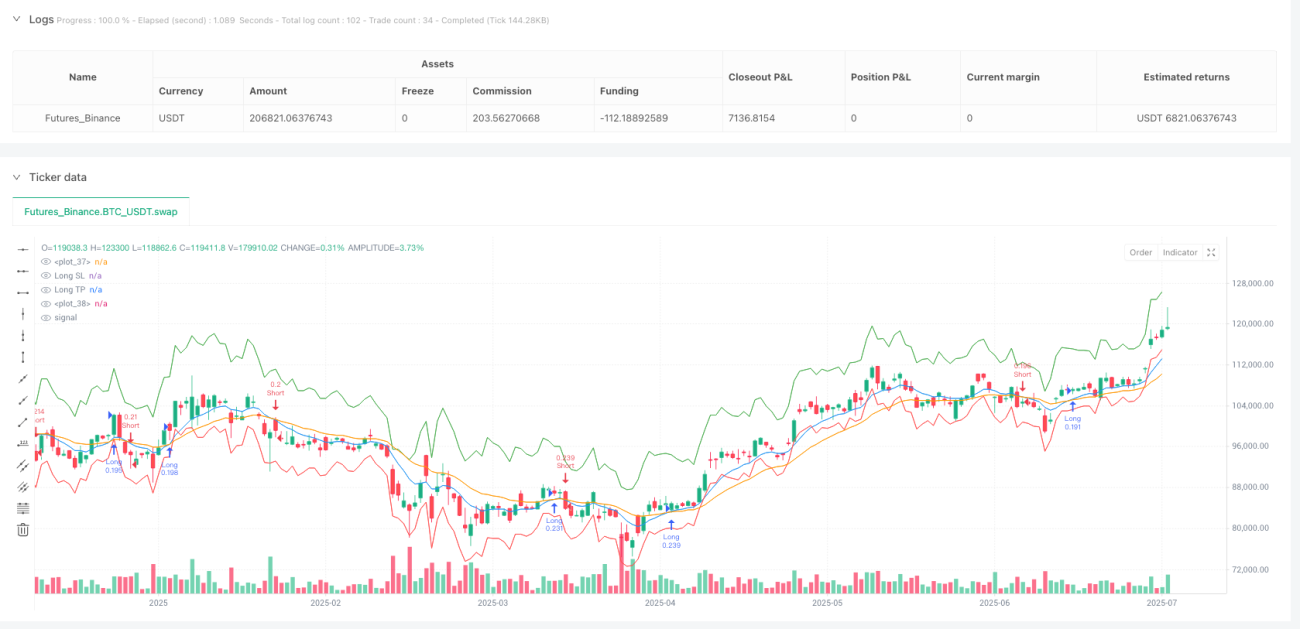

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Futures Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Settings ===- 1