Übersicht

Die auf der 80%-Regel basierende Futures-Wertbereichs-Umkehrstrategie ist ein speziell entwickeltes quantitatives Handelssystem zur Validierung des klassischen 80%-Regel-Setups. Das Kernkonzept der Strategie besteht darin, Umkehrchancen zu erfassen, nachdem der Preis erneut in den Wertbereich (Value Area) des vorherigen Handelstages eingetreten ist. Die Strategie läuft innerhalb eines genau definierten ETH-Futures-Handelsfensters. Sobald der Preis wieder in den vorherigen Wertbereich eintritt und dort ausreichend lange verweilt, löst das System ein Handelssignal aus. Das primäre Ziel ist der Point of Control (POC), wobei auch die vollständige Durchquerung des Wertbereichs für Forschungs- und Analysezwecke verfolgt wird.

Strategieprinzip

Die Strategie basiert auf dem Prinzip der Mittelwertrückkehr (Mean Reversion) des Marktes, insbesondere im Hinblick auf die Beziehung zwischen Preis und Wertbereich. Die Kernlogik umfasst:

-

Handelsfensterdefinition: Die Strategie ist auf das echte 22-Stunden-ETH-Futures-Fenster (Pacific Time 17:00 Uhr bis zum nächsten Tag 15:00 Uhr) ausgerichtet und unterstützt globale Zeitzoneneinstellungen. Dies stellt sicher, dass die Strategie in der korrekten Marktumgebung läuft.

-

Berechnung des Wertbereichs: Das System berechnet automatisch den Wertbereichshochpunkt (VAH), den Wertbereichstiefpunkt (VAL) und den Point of Control (POC):

- Der Wertbereich ist definiert als 68 % der Intraday-Hoch-Tief-Spanne (Standardabweichungsbereich)

- VAH und VAL werden aus Hoch/Tief und der Wertbereichsspanne berechnet

- Der POC wird als (Höchstkurs + Tiefstkurs + Schlusskurs) / 3 berechnet

-

Signalbekräftigungsmechanismus: Der Preis muss erneut in den Wertbereich eintreten und dort mindestens 45 Minuten (3 Kerzen im 15-Minuten-Chart) verbleiben, bevor ein Einstiegssignal bestätigt wird. Diese Anforderung stellt die Echtheit der Preisumkehr sicher.

-

Filter für gültige Tage:

- Gültiger Long-Tag: Tageschlusskurs unterhalb des VAL

- Gültiger Short-Tag: Tageschlusskurs oberhalb des VAH

-

Auslösebedingungen:

- Long-Signal: An einem gültigen Long-Tag tritt der Preis von unten wieder in den Wertbereich ein, verbleibt dort für 3 Kerzen, und hat den VAL zurückgetestet (Rücktest).

- Short-Signal: An einem gültigen Short-Tag tritt der Preis von oben wieder in den Wertbereich ein, verbleibt dort für 3 Kerzen, und hat den VAH zurückgetestet.

-

Ausstiegsstrategie: Das primäre Ziel ist der Ausstieg beim Erreichen des POC, was dem Kern der Mean-Reversion-Idee entspricht.

Strategievorteile

-

Statistische Grundlage: Die Strategie basiert auf dem Wertbereich und der 80%-Regel, die beide eine solide statistische Basis haben. Der Wertbereich repräsentiert den Bereich, in dem 68 % der Preisaktivität stattfinden, ähnlich einer Standardabweichung in der Normalverteilung.

-

Präzise Handelsfensterdefinition: Die Strategie verwendet das echte 22-Stunden-ETH-Futures-Fenster anstelle eines einfachen Intraday-Intervalls, was die Marktstruktur genauer widerspiegelt.

-

Flexible Zeitzonenunterstützung: Händler weltweit können die Strategie an ihren geografischen Standort anpassen, sodass das System in jeder Zeitzone ordnungsgemäß funktioniert.

-

Strenge Signalbekräftigung: Die Anforderung, dass der Preis mindestens 3 Kerzen im Wertbereich verbleiben muss, reduziert die Wahrscheinlichkeit von Fehlsignalen erheblich.

-

Präzise Zielsetzung: Die Verwendung des POC als primäres Ziel bietet einen klaren Gewinnpunkt, der den typischen Mean-Reversion-Eigenschaften des Futures-Marktes entspricht.

-

Doppelter Bestätigungsmechanismus: Die Strategie erfordert nicht nur den Wiedereintritt des Preises in den Wertbereich, sondern auch einen Rücktest der Grenze (VAL oder VAH), was die Zuverlässigkeit des Signals erhöht.

-

Manueller Override-Modus: Falls die automatische Logik bei besonderen Marktbedingungen nicht ausreicht, erlaubt die Strategie dem Händler, manuell festgelegte Wertbereichsniveaus zu verwenden.

-

Debug-Funktionen: Detaillierte Diagnoseetiketten unterstützen die Entwicklung und den Vorwärtstest der Strategie.

Strategierisiken

-

Risiko des Scheiterns der Mean Reversion: Obwohl die 80%-Regel in vielen Fällen funktioniert, kann der Markt auch starke Trends aufweisen, die eine Rückkehr zum POC verhindern. Zur Risikominderung könnten Trendfilter oder Stop-Loss-Punkte hinzugefügt werden.

-

Parameterempfindlichkeit: Die Anforderung von 3 Kerzen (45 Minuten) Bestätigung ist ein kritischer Parameter. Eine zu kurze Zeit könnte zu vorzeitigen Einstiegen führen, eine zu lange zum Verpassen von Chancen. Es wird empfohlen, verschiedene Bestätigungszeiten unter verschiedenen Marktbedingungen zu testen.

-

Abhängigkeit vom Marktumfeld: Die Strategie funktioniert am besten in Seitwärtsmärkten, kann aber in starken Trendphasen oder bei hoher Volatilität schlecht abschneiden. Ein Marktumgebungsfilter sollte in Betracht gezogen werden.

-

Risiko der Handelszeitenwahl: Die Performance der Strategie kann durch die gewählte Handelsperiode (New York, London, Tokio oder rund um die Uhr) beeinflusst werden. Eine Analyse der historischen Performance verschiedener Handelszeiten zur Auswahl des optimalen Zeitraums wird empfohlen.

-

Einschränkungen der Wertbereichsberechnungsmethode: Die Verwendung eines festen 68%-Bereichs und einer vereinfachten POC-Berechnung kann die tatsächliche Wertverteilung in manchen Märkten nicht genau widerspiegeln. Eine volumenbasierte Wertbereichsberechnung könnte genauer sein.

-

Fehlen eines Stop-Loss-Mechanismus: Die aktuelle Strategie verfügt über keinen expliziten Stop-Loss, was bei extremen Marktbewegungen zu erheblichen Verlusten führen kann. Ein auf ATR oder festem Prozentsatz basierender Stop-Loss wird empfohlen.

Optimierungsrichtungen der Strategie

-

Dynamische Bestätigungsbedingungen: Derzeit wird eine feste Anzahl von 3 Kerzen als Bestätigung verwendet. Dieser Parameter könnte an die Marktvolatilität angepasst werden. In Phasen hoher Volatilität könnte eine längere Bestätigungszeit erforderlich sein, in Phasen niedriger Volatilität eine kürzere.

-

Volumenbasierter Wertbereich: Die aktuelle Wertbereichsberechnung ist eine preisbasierte Vereinfachung. Eine Aufwertung auf TPO-Analyse (Time Price Opportunity) oder Volumenprofil (Volume Profile) würde den konsensualen Wertbereich der Marktteilnehmer genauer abbilden.

-

Bestätigung über mehrere Zeitrahmen: Die Kombination mit der Trendrichtung eines größeren Zeitrahmens kann gegenläufige Signale herausfiltern und nur trendkonforme 80%-Regel-Signale handeln, was die Erfolgsquote möglicherweise erhöht.

-

Adaptive Zielsetzung: Derzeit wird fest der POC als Ziel verwendet. Dynamische Ziele basierend auf der Marktvolatilität könnten in Betracht gezogen werden, z. B. bei hoher Volatilität weiter entfernte Ziele (wie VAH oder VAL).

-

Volatilitätsfilter: Hinzufügen eines ATR- oder anderen Volatilitätsindikators als Filter, um den Handel in Umgebungen mit extrem geringer oder extrem hoher Volatilität zu vermeiden.

-

Optimierung der Handelsperiode: Tiefgehende Analyse der Strategieperformance in verschiedenen Zeitzonen und Handelsperioden, um die optimale Kombination zu ermitteln.

-

Intelligenter Stop-Loss-Mechanismus: Implementierung einer intelligenten Stop-Loss-Logik, z. B. basierend auf Unterstützungs-/Widerstandsniveaus oder einem nachlaufenden Stop-Loss, um das Risiko besser zu managen.

-

Signalstärke-Bewertung: Entwicklung eines Bewertungssystems für die Signalqualität, das die Stärke des Wiedereintritts, die Eigenschaften der Bestätigungskerzen und andere Marktfaktoren kombiniert, um jedem Signal eine Stärke zuzuweisen, die für die Positionsgröße verwendet wird.

Zusammenfassung

Die auf der 80%-Regel basierende Futures-Wertbereichs-Umkehrstrategie ist ein sorgfältig gestaltetes quantitatives Handelssystem, das darauf abzielt, Umkehrmöglichkeiten beim erneuten Eintritt des Preises in den Wertbereich zu erfassen. Durch strenge Signalbekräftigungsmechanismen, präzise Handelsfensterdefinitionen und klare Zielsetzungen bietet sie Händlern eine systematische Methode zur Anwendung der klassischen 80%-Handelsregel.

Die Hauptvorteile der Strategie liegen in ihrer statistischen Grundlage, den strengen Signalbekräftigungsanforderungen und den flexiblen Konfigurationsoptionen. Es bestehen jedoch Risiken wie das Scheitern der Mean Reversion, Parameterempfindlichkeit und Abhängigkeit vom Marktumfeld. Durch die Implementierung dynamischer Bestätigungsbedingungen, volumenbasierter Wertbereichsberechnung, Mehrfachzeitrahmenbestätigung und adaptiver Zielsetzung kann die Robustheit und Anpassungsfähigkeit der Strategie deutlich verbessert werden.

Für Händler, die eine Mean-Reversion-Strategie im Futures-Markt anwenden möchten, bietet dieses auf der 80%-Regel basierende System eine solide Grundlage, die je nach persönlicher Risikobereitschaft und Marktansicht weiter angepasst und optimiert werden kann.

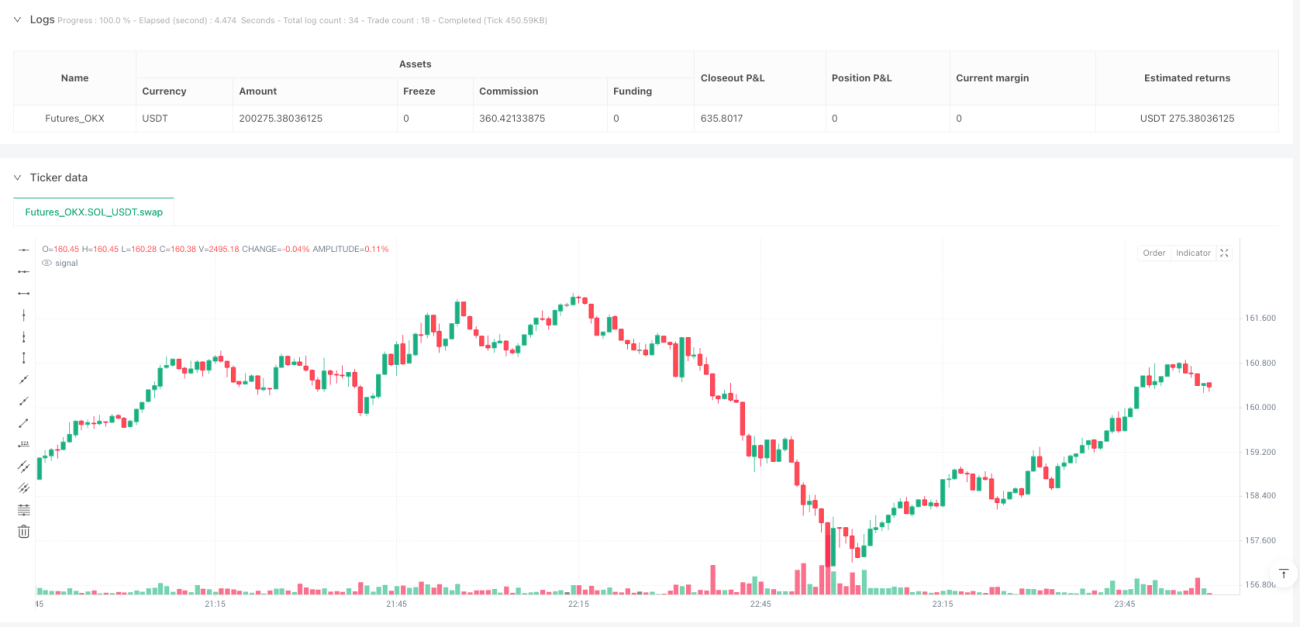

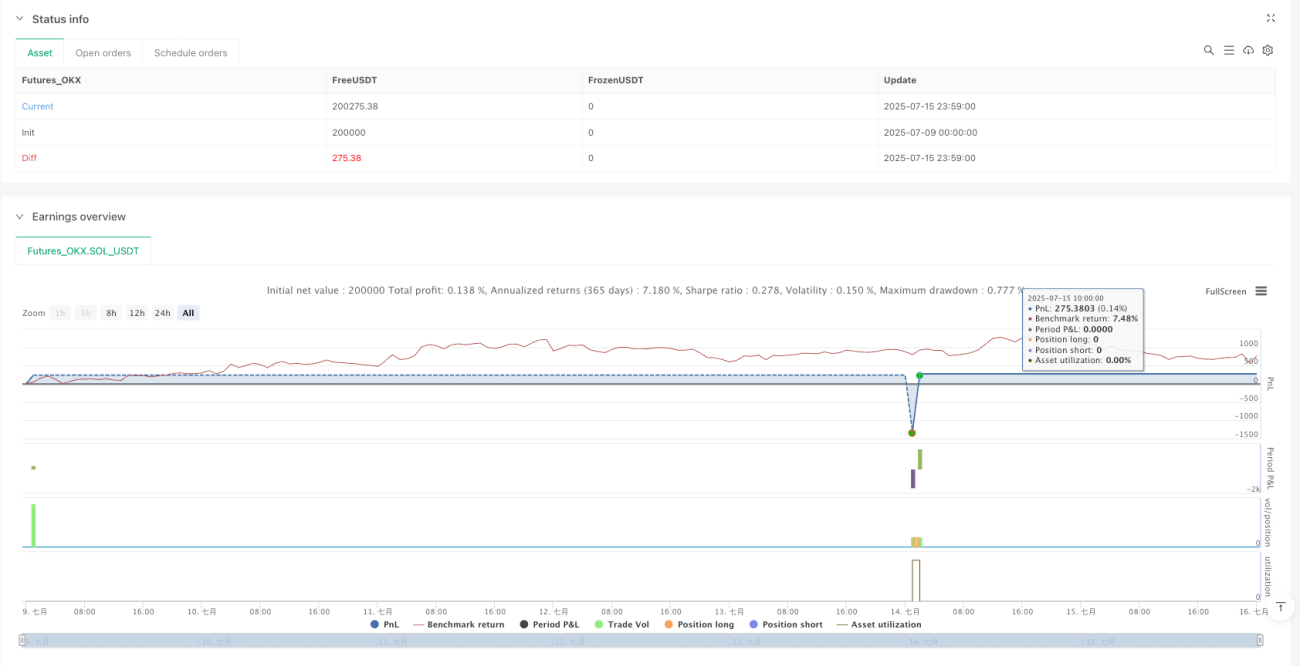

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1