Übersicht

Diese Strategie ist ein Handelssystem auf Basis des 1-Stunden-Zeitrahmens, das eine Bestätigung des Trends aus höheren Zeitrahmen, die Erkennung von Liquiditätsfallen, die Ausrichtung des MACD-Indikators und ein auf dem ATR basierendes Risikomanagement kombiniert. Die Strategie verwendet eine Multi-Timeframe-Analyse, um den übergeordneten Markttrend zu bestätigen, und nutzt gleichzeitig Preisstrukturen und Liquiditätszonen, um Einstiegspunkte mit hoher Wahrscheinlichkeit zu finden. Sie enthält auch einen Zeitfilter, der Signale nur während bestimmter Handelszeiten auslöst, und legt klare Risiko-Ertrags-Verhältnisse fest, um Stop-Loss und Take-Profit für jeden Trade zu definieren.

Funktionsweise der Strategie

Das Kernprinzip der Strategie besteht darin, durch Multi-Timeframe-Analyse sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt. Im Einzelnen:

-

Bestätigung des Trends aus höheren Zeitrahmen: Die Strategie verwendet den EMA200 und den MACD des 4-Stunden-Zeitrahmens, um den übergeordneten Markttrend zu bestimmen. Nur wenn der Kurs über dem 4h-EMA200 liegt und die MACD-Linie oberhalb der Signallinie ist, werden Long-Positionen in Betracht gezogen; umgekehrt für Short-Positionen.

-

Bestätigung des lokalen Momentums: Der 1h-MACD wird verwendet, um die Momentumrichtung des aktuellen Zeitrahmens zu bestätigen und sicherzustellen, dass sie mit dem Trend des höheren Zeitrahmens übereinstimmt.

-

Liquiditätserfassungsmechanismus: Die Strategie identifiziert zwei potenzielle Einstiegspunkte mit hoher Wahrscheinlichkeit:

- Kursausbruch über das vorherige Hoch (Long) oder unter das vorherige Tief (Short)

- Liquiditätserfassung: Der Kurs berührt ein vorheriges Tief und erholt sich (Long) oder berührt ein vorheriges Hoch und fällt zurück (Short)

-

ATR-basiertes Risikomanagement:

- Der Stop-Loss wird als ein Vielfaches des ATR festgelegt und passt sich automatisch der Marktvolatilität an

- Der Take-Profit wird auf Basis eines vorgegebenen Risiko-Ertrags-Verhältnisses berechnet

- Standardmäßig werden 10 % des Kontokapitals als Positionsgröße verwendet

-

Zeitfilter: Die Strategie generiert Signale nur innerhalb der vom Benutzer definierten Handelszeiten, um Fehlsignale außerhalb der aktiven Zeiten zu vermeiden.

Vorteile der Strategie

Eine eingehende Analyse des Codes zeigt die folgenden signifikanten Vorteile:

-

Trend- und Momentum-Resonanz: Durch die Bestätigung von Trend und Momentum auf mehreren Zeitrahmen wird die Zuverlässigkeit der Handelssignale erheblich verbessert. Wenn die Indikatoren des 4h- und 1h-Zeitrahmens in die gleiche Richtung zeigen, steigt die Erfolgswahrscheinlichkeit der Signale deutlich.

-

Intelligente Liquiditätserkennung: Die Strategie kann Liquiditätsfallen und Veränderungen in der Preisstruktur erkennen, was oft ein Zeichen für institutionelle Aktivitäten ist. Zum Beispiel, wenn der Kurs ein vorheriges Tief erreicht, Verkaufsorders anzieht und dann schnell umkehrt, kann die Strategie diese Umkehr nutzen.

-

Adaptives Risikomanagement: Die Verwendung des ATR zur Festlegung von Stop-Loss und Take-Profit ermöglicht eine automatische Anpassung an die Marktvolatilität: bei steigender Volatilität wird der Stop-Loss weiter gesetzt, bei sinkender Volatilität enger.

-

Zeitfilter: Durch die Beschränkung auf bestimmte Handelszeiten vermeidet die Strategie Störungen durch geringe Liquidität oder unregelmäßige Schwankungen und konzentriert sich auf die aktivsten Marktphasen.

-

Festes Risiko-Ertrags-Verhältnis: Das voreingestellte Risiko-Ertrags-Verhältnis stellt sicher, dass die potenzielle Rendite jedes Trades mindestens doppelt so hoch ist wie das Risiko, was langfristig zu einer positiven Equity-Kurve beiträgt.

Risiken der Strategie

Obwohl die Strategie gut konzipiert ist, gibt es folgende Risiken zu beachten:

-

Falsche Ausbruchsrisiken: Der Markt kann falsche Ausbrüche oder falsche Umkehrungen erzeugen, die zu fehlerhaften Trades führen. Eine Lösung wäre das Hinzufügen von Bestätigungsfiltern wie Volumenbestätigung oder Preis-Rücktests.

-

Übermäßige Abhängigkeit vom MACD: Die Strategie verwendet den MACD auf mehreren Zeitrahmen. Da der MACD ein nachlaufender Indikator ist, kann er in stark volatilen Märkten verzögerte Signale liefern. Die Einbeziehung sensiblerer Momentum-Indikatoren wie RSI oder Stochastic könnte helfen.

-

Einschränkungen des festen Risiko-Ertrags-Verhältnisses: Obwohl ein Verhältnis von 2:1 ein vernünftiger Ausgangspunkt ist, ist es unter verschiedenen Marktbedingungen nicht immer optimal. In starken Trendmärkten könnten größere Gewinne verpasst werden; in Seitwärtsmärkten könnten die Ziele schwer zu erreichen sein.

-

Potenzielle Probleme des Zeitfilters: Feste Handelszeiten können dazu führen, dass wichtige Chancen außerhalb dieser Zeiten verpasst werden, oder dass sich die optimalen Handelszeiten je nach Jahreszeit oder Marktumfeld ändern.

-

Fehlende Volumenanalyse: Die aktuelle Strategie berücksichtigt keine Volumenfaktoren, obwohl das Volumen oft ein wichtiger Indikator zur Bestätigung von Ausbrüchen und Umkehrungen ist.

Optimierungsmöglichkeiten der Strategie

Basierend auf einer eingehenden Analyse des Codes ergeben sich folgende mögliche Optimierungsrichtungen:

-

Dynamisches Risiko-Ertrags-Verhältnis: Das Verhältnis könnte automatisch an die Marktvolatilität oder die Trendstärke angepasst werden. Beispielsweise in starken Trendmärkten ein höheres Verhältnis (z. B. 3:1 oder 4:1), in Seitwärtsmärkten ein konservativeres (z. B. 1,5:1).

-

Hinzufügen eines Volumenfilters: Volumenbestätigung in die Einstiegsbedingungen aufnehmen. Ein Trade wird nur ausgeführt, wenn der Ausbruch oder die Liquiditätserfassung von einem deutlichen Anstieg des Handelsvolumens begleitet wird.

-

Einbeziehung der Trendstärkebewertung: Einführung von Trendstärke-Indikatoren wie ADX. In starken Trendumgebungen aggressiver einsteigen, in schwachen Trendumgebungen konservativer.

-

Dynamischer Zeitfilter: Basierend auf historischen Daten die optimalen Handelszeiten automatisch an verschiedene Marktphasen oder Jahreszeiten anpassen, anstatt feste Zeitfenster zu verwenden.

-

Teilweises Take-Profit: Implementierung einer gestaffelten Take-Profit-Strategie, z. B. den Stop-Loss bei Erreichen eines 1:1-Risiko-Ertrags auf den Einstiegskurs verschieben und einen Teil der Position weiterlaufen lassen, um größere Bewegungen mitzunehmen.

-

Marktzustandsanpassung: Hinzufügen eines Mechanismus zur Erkennung des Marktumfelds. Bei hoher Volatilität oder in bestimmten Marktmodi die Parameter automatisch anpassen oder den Handel pausieren.

Zusammenfassung

Die Multi-Timeframe-Momentum-Resonanz-Strategie mit Liquiditätserkennung und ATR-Risikomanagement ist ein gut konzipiertes quantitatives Handelssystem. Es stellt durch Multi-Timeframe-Analyse sicher, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt, nutzt Liquiditätserfassung und Preisstruktur für Einstiege mit hoher Wahrscheinlichkeit und verwendet ein adaptives Risikomanagement auf ATR-Basis.

Die Hauptvorteile der Strategie liegen in der mehrstufigen Bestätigung von Trend und Momentum, der intelligenten Liquiditätserkennung und dem adaptiven Risikomanagement. Allerdings birgt sie – wie jede Handelsstrategie – Risiken wie falsche Ausbrüche, Indikatorverzögerungen und Einschränkungen durch feste Parameter.

Durch Optimierungen wie dynamische Risiko-Ertrags-Verhältnisse, Volumenfilter, Trendstärkebewertung und teilweises Take-Profit kann die Strategie ihre Leistung und Anpassungsfähigkeit weiter verbessern. Für Händler, die in volatilen Märkten nach Trades mit hoher Wahrscheinlichkeit suchen und gleichzeitig ein angemessenes Risikomanagement wahren möchten, ist dies ein quantitatives System, das es wert ist, in Betracht gezogen zu werden.

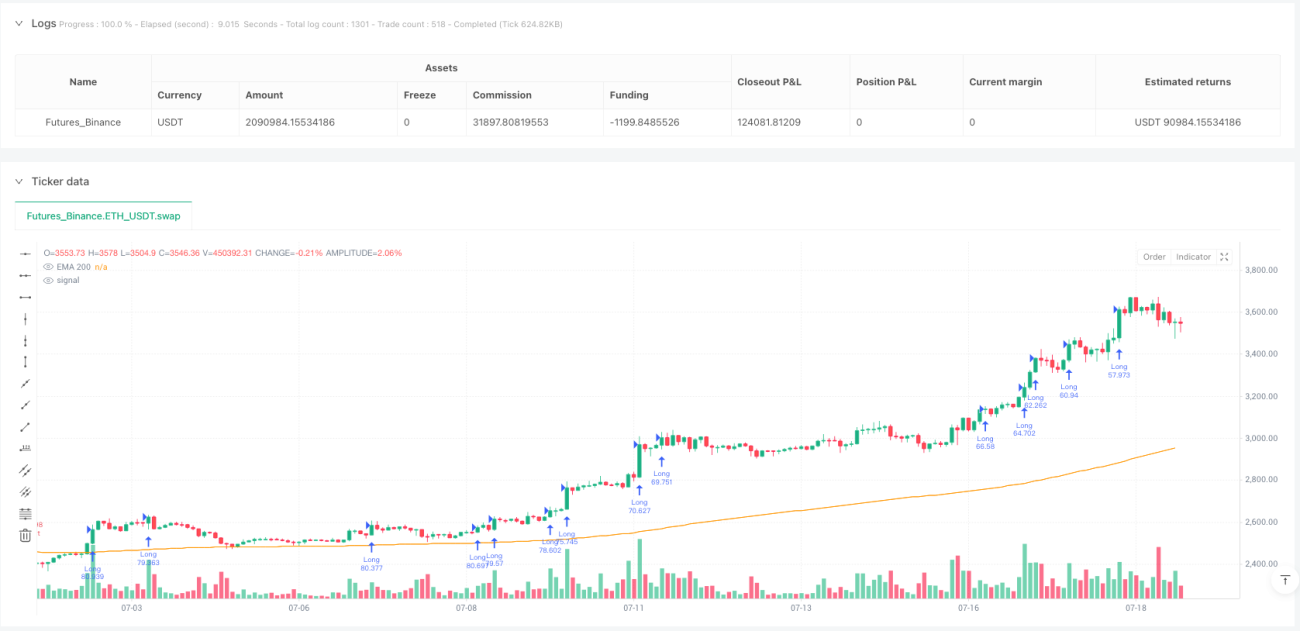

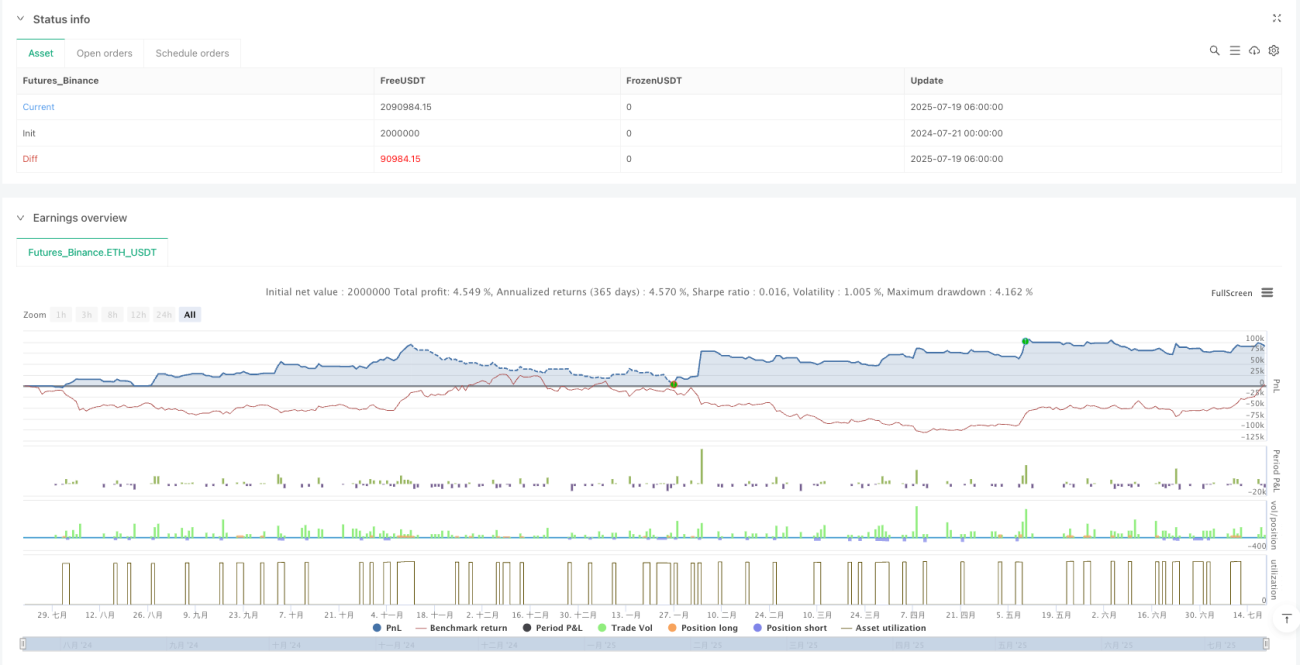

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 1H Trading Bot with Liquidity Grab, MACD, EMA200 and ATR R:R Filter (Version 6)

//@version=5

strategy("MNQ 1H Liquidity + MTF Bot", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1