Multi-Timeframe-Trendfilter-Momentum-Breakout-Handelsstrategie

Überblick

Die Multi-Timeframe-Trendfilter-Momentum-Breakout-Strategie ist ein quantitatives Handelssystem, das Multi-Timeframe-Analyse mit Momentum-Breakout-Prinzipien kombiniert. Die Strategie sucht auf dem 3-Minuten-Chart nach Breakout-Chancen und nutzt gleichzeitig das 1-Stunden-Chart zur Trendbestätigung, um die Trefferquote zu erhöhen. Sie verwendet ein intelligentes Positionsmanagement: initialer Aufbau von 2 Kontrakten, Reduktion um 1 Kontrakt nach Erreichen eines auf ATR basierenden Gewinnziels; die verbleibende Position wird durch einen Trailing-Stop oder eine Timeout-Regel verwaltet. Diese Methode sichert frühzeitig Teilgewinne, lässt aber auch Raum für laufende Gewinne und nutzt Marktvolatilität optimal aus.

Strategieprinzip

Das Kernprinzip basiert auf „dem Trend folgen“ und „Momentum-Breakout“. Die konkrete Logik:

-

Multi-Timeframe-Trendfilter:

- Der EMA(200) und MACD des 1-Stunden-Charts bestimmen die Trendrichtung im größeren Zeitrahmen.

- Long nur bei aufwärts gerichtetem 1h-Trend (Kurs > EMA200 und MACD-Histogramm > 0).

- Short nur bei abwärts gerichtetem 1h-Trend (Kurs < EMA200 und MACD-Histogramm < 0).

-

Momentum-Breakout-Einstieg:

- Auf dem 3-Minuten-Chart: Long, wenn der Kurs das Hoch der letzten 20 Kerzen bricht und der 1h-Trend aufwärts zeigt.

- Short, wenn der Kurs das Tief der letzten 20 Kerzen bricht und der 1h-Trend abwärts zeigt.

- Jeder Einstieg eröffnet eine Position von 2 Kontrakten.

-

Intelligentes Positionsmanagement:

- Teil-Schließen: Sobald der Kurs das ATR-Ziel (1,5-facher ATR-Multiplikator) erreicht, wird die Hälfte der Position geschlossen.

- Restposition: Verbleib mit Trailing-Stop (40 Punkte), um Gewinne laufen zu lassen.

- Timeout: Wird die Position länger als 30 3-Minuten-Kerzen (ca. 1,5 Stunden) gehalten, wird sie automatisch geschlossen, um lange Seitwärtsbewegungen zu vermeiden.

Strategievorteile

-

Multi-Timeframe-Koordination: Durch Kombination von 1h- und 3m-Signalen filtert die Strategie minderwertige Trades heraus, eröffnet nur in Trendrichtung und erhöht die Trefferquote signifikant.

-

Intelligentes Positionsmanagement: Die Teil-Schließen-Strategie sichert Teilgewinne bei erstem Ziel, während der Trailing-Stop der Restposition erlaubt, den Trend voll auszunutzen – „Gewinne laufen lassen“.

-

Adaptive Zielsetzung: Der ATR-Indikator passt Gewinnziele dynamisch an die Marktvolatilität an, sodass die Strategie sowohl in hohen als auch niedrigen Volatilitätsphasen effektiv bleibt.

-

Umfassende Absicherung: Durch Trailing-Stop und Timeout wird das maximale Risiko pro Trade begrenzt, um Verlustfallen und langfristige Verluste zu vermeiden.

-

Präzision bei hoher Frequenz: Der 3-Minuten-Chart erfasst kurzfristige Marktmomente für präzise Ein- und Ausstiege bei moderater Handelsfrequenz, die Überhandel vermeidet.

Strategierisiken

-

Fake-Breakout-Risiko: Falsche Ausbrüche führen zu sofortigen Rücksetzern. Lösung: Zusätzliche Bestätigungsindikatoren wie Volumen oder Momentum-Divergenz.

-

Trendwendepunkt-Risiko: Bei bevorstehenden Trendwechseln können historische Trendindikatoren zu konträren Trades führen. Empfehlung: Sensitivere Trendumkehr-Indikatoren wie duales EMA-System oder Preisstrukturanalyse.

-

Übermäßige Abhängigkeit von historischen Trends: EMA(200) und MACD sind nachlaufende Indikatoren, in schnelllebigen Märkten wenig sensitiv. Ergänzung durch führende Indikatoren sinnvoll.

-

Parameter-Sensitivität: Die Performance kann stark von Parametern (Breakout-Rückblick, ATR-Multiplikator, Trailing-Stop-Punkte) abhängen. Umfassende Optimierung und Robustheitstests empfohlen.

-

Markteigenschaftsrisiko: Die Strategie funktioniert am besten in trendstarken Märkten, in Seitwärtsphasen jedoch häufige Fehlsignale. Ergänzung eines Marktzustandsfilters (Trend/Seitwärts) sinnvoll.

Optimierungsrichtungen

-

Marktzustandsfilter: Automatische Erkennung von Trend/Seitwärts (z. B. ADX oder Volatilitätsanalyse) zur Anpassung der Parameter oder Deaktivierung der Strategie. Reduziert Fehlsignale in Seitwärtsmärkten.

-

Optimierung des Einstiegszeitpunkts: Statt direkt beim Breakout Einstieg mittels RSI oder Bollinger-Bänder auf Pullbacks warten, verbessert Einstiegspreis und Risiko-Ertrags-Verhältnis.

-

Dynamisches Positionsmanagement: Positionsgröße an Marktvolatilität und historische Trefferquote anpassen – bei hochvertrauenswürdigen Signalen erhöhen, sonst verringern. Verbessert Kapitaleffizienz und risikobereinigte Rendite.

-

Adaptives Parametersystem: Automatische Anpassung von Breakout-Länge, ATR-Multiplikator und Trailing-Stop-Distanz basierend auf der Volatilität der letzten N Tage. Erhöht Robustheit.

-

Handelszeitenfilter: Analyse der Performance in verschiedenen Handelszeiten, Ausschluss ineffizienter oder risikoreicher Phasen (z. B. wichtige Datenveröffentlichungen, geringe Liquidität). Zeitfilter verbessert die Gesamtstabilität.

Zusammenfassung

Die Multi-Timeframe-Trendfilter-Momentum-Breakout-Strategie ist ein strukturiertes quantitatives Handelssystem, das durch Multi-Timeframe-Analyse die Signalqualität und durch intelligentes Positionsmanagement das Ziel „Gewinne laufen lassen, Verluste begrenzen“ erreicht. Sie eignet sich besonders für Märkte mit ausgeprägten Trends und erfasst effektiv kurzfristige bis mittelfristige Preisbewegungen.

Durch die Umsetzung der vorgeschlagenen Optimierungen, insbesondere Marktzustandsfilter und dynamische Parameteranpassung, kann die Strategie ihre Anpassungsfähigkeit und Stabilität in verschiedenen Marktumgebungen weiter verbessern. Vor dem Live-Einsatz sind gründliche historische Backtests und Simulationen sowie eine anpassung an die spezifischen Handelsinstrumente empfehlenswert.

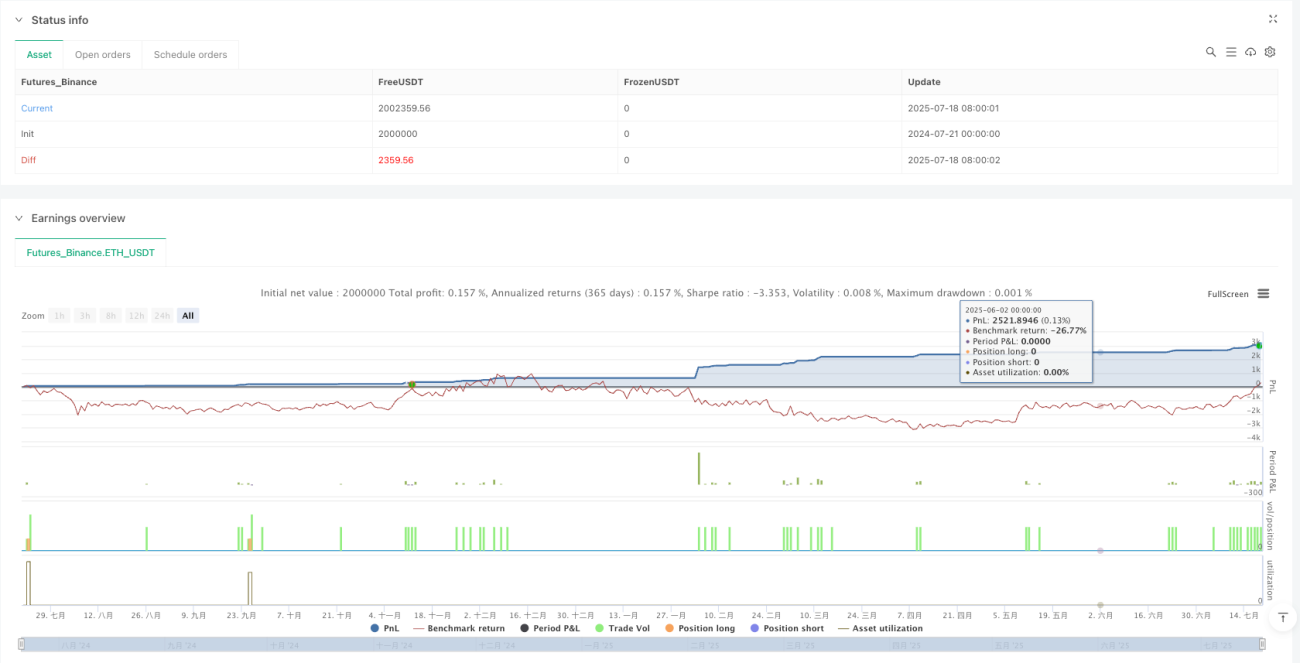

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1