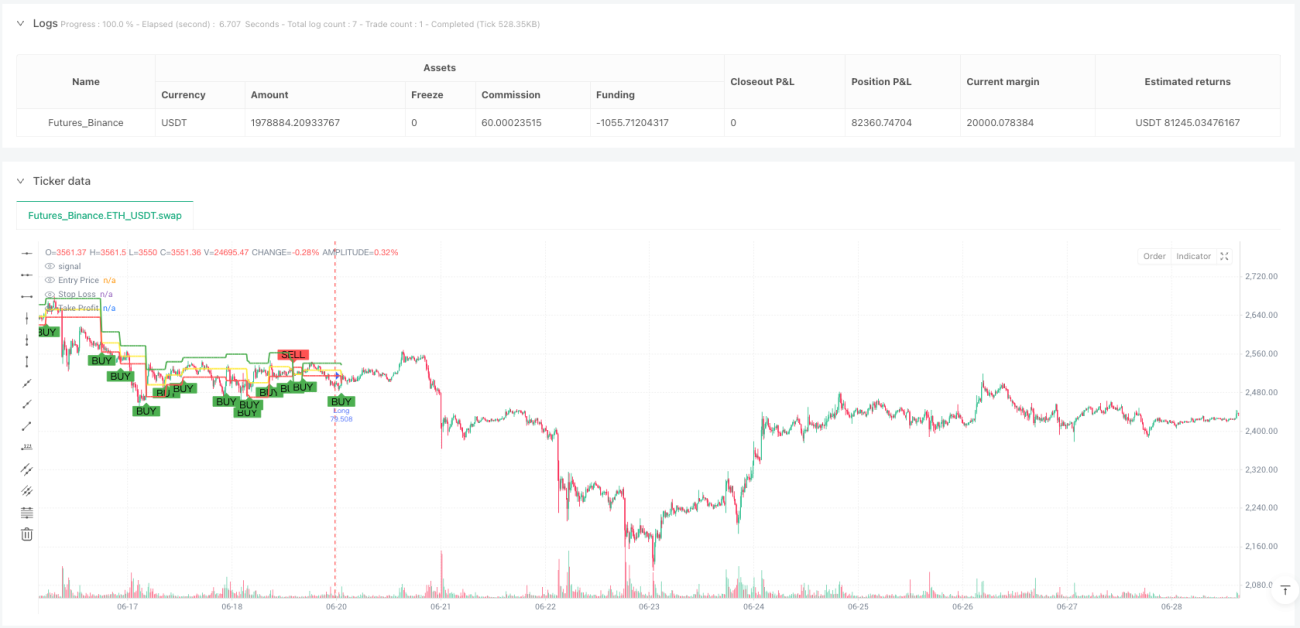

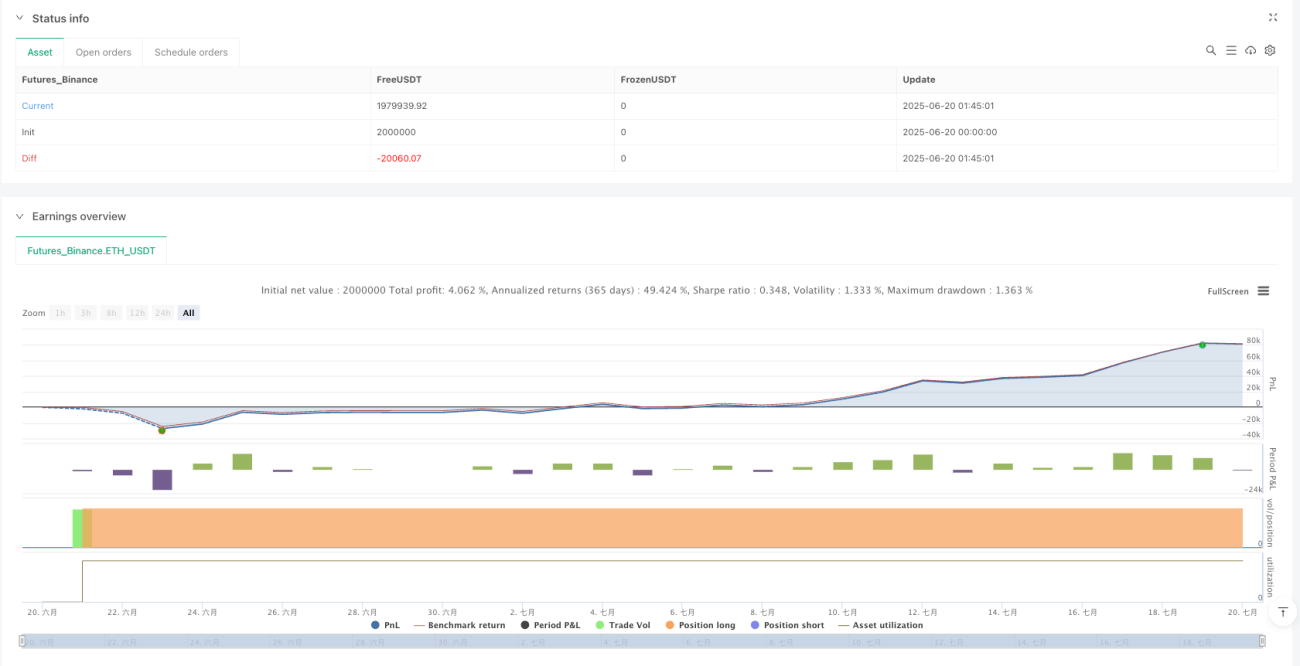

Übersicht

Die mehrstufige Trend-Momentum-Handelsstrategie mit ATR-Risikomanagementsystem ist eine kurzfristige Intraday-Handelsstrategie, die für das 15-Minuten-Zeitfenster konzipiert ist. Die Strategie kombiniert geschickt Preishandelsignale aus Candlestick-Umkehrformationen mit der Momentum-Bestätigung des MACD-Indikators, um Handelseinstiege mit hoher Wahrscheinlichkeit zu identifizieren. Die Strategie verwendet dynamische, auf dem ATR basierende Stop-Loss- und Take-Profit-Niveaus, um Risiken zu managen und Renditen zu maximieren, und passt sich dabei an die aktuelle Marktvolatilität an. Darüber hinaus markiert die Strategie wichtige Preisniveaus auf dem Chart, sodass Händler Einstiegspunkte, Stop-Loss und Zielgewinn klar erkennen können.

Funktionsweise der Strategie

Das Kernprinzip der Strategie besteht darin, durch ein zweistufiges Bestätigungssystem aus Preismustern und technischen Indikatoren Handelsmöglichkeiten in der frühen Phase von Trendumkehrungen zu erfassen. Konkret basiert die Strategie auf den folgenden Schlüsselkomponenten:

-

Candlestick-Formationserkennung:

- Bullische Signale: Bullish Engulfing (bullische Umarmung) und Hammer

- Bearische Signale: Bearish Engulfing (bärische Umarmung) und Shooting Star (Sternschnuppe)

-

MACD-Momentum-Bestätigung:

- Bullisches Signal: MACD-Linie kreuzt über die Signallinie

- Bearisches Signal: MACD-Linie kreuzt unter die Signallinie

-

Erzeugung von Handelssignalen:

- Long-Bedingung: Bullisches Candlestick-Muster + bullisches MACD-Signal

- Short-Bedingung: Bearisches Candlestick-Muster + bearisches MACD-Signal

-

Risikomanagement:

- Dynamische Einstellung von Stop-Loss und Take-Profit basierend auf dem ATR (Average True Range)

- Stop-Loss-Abstand = 1,5 × ATR

- Gewinnziel = 2,0 × ATR

Dieser mehrstufige Bestätigungsmechanismus gewährleistet die Zuverlässigkeit der Handelssignale, während das ATR-Risikomanagementsystem die Risiko-Ertrags-Parameter an die tatsächliche Marktvolatilität anpasst und die Strategie somit höchst anpassungsfähig macht.

Vorteile der Strategie

Eine eingehende Analyse des Strategiecodes ergibt die folgenden wesentlichen Vorteile:

-

Doppelte Bestätigungsmechanik: Die Kombination von Preisbewegungen (Candlestick-Formationen) und Momentum-Indikatoren (MACD) reduziert Fehlsignale erheblich und erhöht die Erfolgsquote von Trades. Die Strategie löst einen Trade nur aus, wenn beide unabhängigen Analysemethoden gleichzeitig ein konsistentes Signal liefern.

-

Dynamisches Risikomanagement: Die auf dem ATR basierenden Stop-Loss- und Take-Profit-Niveaus passen sich automatisch an die Marktvolatilität an und vermeiden die Inflexibilität fester Punktabstände. In Zeiten hoher Volatilität sind die Stopps weiter, in Zeiten geringer Volatilität enger gefasst.

-

Klare visuelle Rückmeldung: Die Strategie zeichnet Handelssignale und wichtige Preisniveaus (Einstiegskurs, Stop-Loss, Gewinnziel) auf dem Chart ein, sodass der Händler die Handelslogik und das Risikomanagement intuitiv nachvollziehen kann.

-

Flexible Parametereinstellung: Die Strategie erlaubt dem Nutzer, MACD-Parameter, ATR-Berechnungszeitraum sowie Stop-Loss- und Take-Profit-Multiplikatoren anzupassen, um sie an die persönliche Risikopräferenz und das spezifische Marktumfeld zu optimieren.

-

Integration des Geldmanagements: Durch die Verwendung eines Prozentsatzes des Eigenkapitals zur Bestimmung der Positionsgröße verfügt die Strategie über eine grundlegende Geldmanagementfunktion, die dazu beiträgt, das Risiko pro Trade zu begrenzen.

Risiken der Strategie

Obwohl die Strategie gut konzipiert ist, bestehen einige potenzielle Risiken und Einschränkungen:

-

Fehlsignale in Seitwärtsmärkten: In Seitwärtsmärkten ohne klaren Trend kann der MACD häufige Crossover-Signale erzeugen, die in Kombination mit Candlestick-Formationen zu Überhandel und einer Serie von Verlusttrades führen können.

- Lösungsansatz: Zusätzliche Filterbedingungen wie Trendindikatoren oder Volatilitätsschwellen könnten hinzugefügt werden, um Trades in Seitwärtsmärkten zu vermeiden.

-

Slippage-Risiko bei extremen Marktereignissen: Bei wichtigen Nachrichten oder Black-Swan-Ereignissen kann der Markt schnell und in Gaps springen, sodass der tatsächliche Stop-Loss-Ausführungskurs weit unter dem voreingestellten Niveau liegt.

- Lösungsansatz: Verwendung einer maximalen Stop-Loss-Betragsgrenze und Reduzierung der Positionsgröße oder Aussetzung des Handels vor erwarteten hohen Volatilitätsereignissen (z. B. Veröffentlichung wichtiger Wirtschaftsdaten).

-

Anpassungsprobleme durch Parameteroptimierung: Eine übermäßige Optimierung der MACD-Parameter und ATR-Multiplikatoren kann dazu führen, dass die Strategie in historischen Daten gut abschneidet, in zukünftigen Marktumgebungen jedoch versagt.

- Lösungsansatz: Durchführung von Robustheitstests, Überprüfung der Strategieleistung unter verschiedenen Marktbedingungen und Zeiträumen, um Overfitting zu vermeiden.

-

Fehlende Verarbeitung aufeinanderfolgender Signale: Wenn nacheinander mehrere Handelssignale auftreten, verfügt die Strategie über keine klare Verarbeitungslogik, was zu Überhandel oder dem Verpassen besserer Einstiegspunkte führen kann.

- Lösungsansatz: Implementierung einer Signalfilterlogik, z. B. Festlegung eines Mindestabstands zwischen Signalen oder Begrenzung der Anzahl von Trades innerhalb eines bestimmten Zeitfensters.

Optimierungsmöglichkeiten

Basierend auf der obigen Analyse kann die Strategie in den folgenden Bereichen optimiert werden:

-

Hinzufügen eines Trendfilters: Einführung einer Trendidentifikationskomponente (z. B. Richtung des gleitenden Durchschnitts oder ADX-Indikator), um nur in Richtung des bestätigten Trends zu handeln und übermäßige Signale in Seitwärtsmärkten zu vermeiden. Dies erhöht die Präzision der Strategie und reduziert Verlusttrades durch Fehlsignale.

-

Optimierung des Einstiegszeitpunkts: Derzeit erfolgt der Einstieg bei Eröffnung der nächsten Kerze nach dem Signal, was das beste Preisniveau verpassen könnte. Es könnte der Einsatz von Limit-Orders in bestimmten Preiszonen oder ein feinerer Einstiegsmechanismus in Betracht gezogen werden.

-

Implementierung eines Teilgewinnmechanismus: Wenn der Preis ein bestimmtes Gewinnniveau erreicht (z. B. 1×ATR), könnte eine teilweise Positionsschließung erfolgen, während der Rest bis zum höheren Ziel gehalten wird. So werden grundlegende Gewinne gesichert, während gleichzeitig Gewinne laufen gelassen werden.

-

Hinzufügen eines Zeitfilters: Bestimmte Handelszeiten bieten bessere Volatilität und Liquidität. Es könnten Zeitfilterbedingungen hinzugefügt werden, um nur in den aktivsten Marktphasen (z. B. Überlappungszeit der europäischen und US-amerikanischen Sitzungen) nach Signalen zu suchen.

-

Integration von Marktstimmungsindikatoren: Einführung von Volatilitätsindikatoren (z. B. VIX oder ATR-Änderungsrate) zur Bewertung des aktuellen Marktumfelds und automatische Anpassung von Stop-Loss-Niveaus oder der Handelsfrequenz in extrem volatilen Perioden.

-

Optimierung des Geldmanagements: Implementierung komplexerer Geldmanagement-Algorithmen wie dem Kelly-Kriterium oder der festen Risiko-Prozent-Methode, um die Positionsgröße dynamisch an die historische Gewinnquote und das Risiko-Ertrags-Verhältnis der Strategie anzupassen.

Zusammenfassung

Die mehrstufige Trend-Momentum-Handelsstrategie mit ATR-Risikomanagementsystem ist ein gut durchdachtes kurzfristiges Handelssystem, das durch die Kombination von Candlestick-Analyse und MACD-Momentum-Bestätigung eine zuverlässige Methode zur Generierung von Handelssignalen bietet. Das dynamische ATR-basierte Risikomanagementsystem ermöglicht es der Strategie, sich an unterschiedliche Marktvolatilitätsbedingungen anzupassen, während die klare visuelle Rückmeldung und Markierungsfunktionen dem Händler helfen, den Handelsplan besser zu verstehen und umzusetzen.

Obwohl potenzielle Risiken wie Fehlsignale in Seitwärtsmärkten und Slippage unter extremen Marktbedingungen bestehen, können diese durch die vorgeschlagenen Optimierungsmaßnahmen wie das Hinzufügen eines Trendfilters, die Optimierung des Einstiegsmechanismus, die Implementierung eines Teilgewinnsystems und die Integration von Marktstimmungsindikatoren wirksam gemildert werden. Darüber hinaus trägt die weitere Verbesserung des Geldmanagementsystems zur Kontrolle des Gesamtrisikos und zur Optimierung der langfristigen Rendite bei.

Insgesamt bietet die Strategie kurzfristigen Intraday-Händlern einen strukturierten Handelsrahmen, der die Schlüsselelemente technische Analyse, Risikomanagement und visuelle Umsetzung vereint. Durch die angemessene Parametereinstellung und die Umsetzung der empfohlenen Optimierungen können Händler die Robustheit und Rentabilität der Strategie weiter steigern.

/*backtest

start: 2025-06-20 00:00:00

end: 2025-07-20 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Gold 15m Candle + MACD Strategy with SL/TP & Price Levels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === MACD Settings ===- 1