RSI und Bollinger-Bänder kombinierte quantitative Handelsstrategie für überverkaufte Rebound-Signale

Überblick

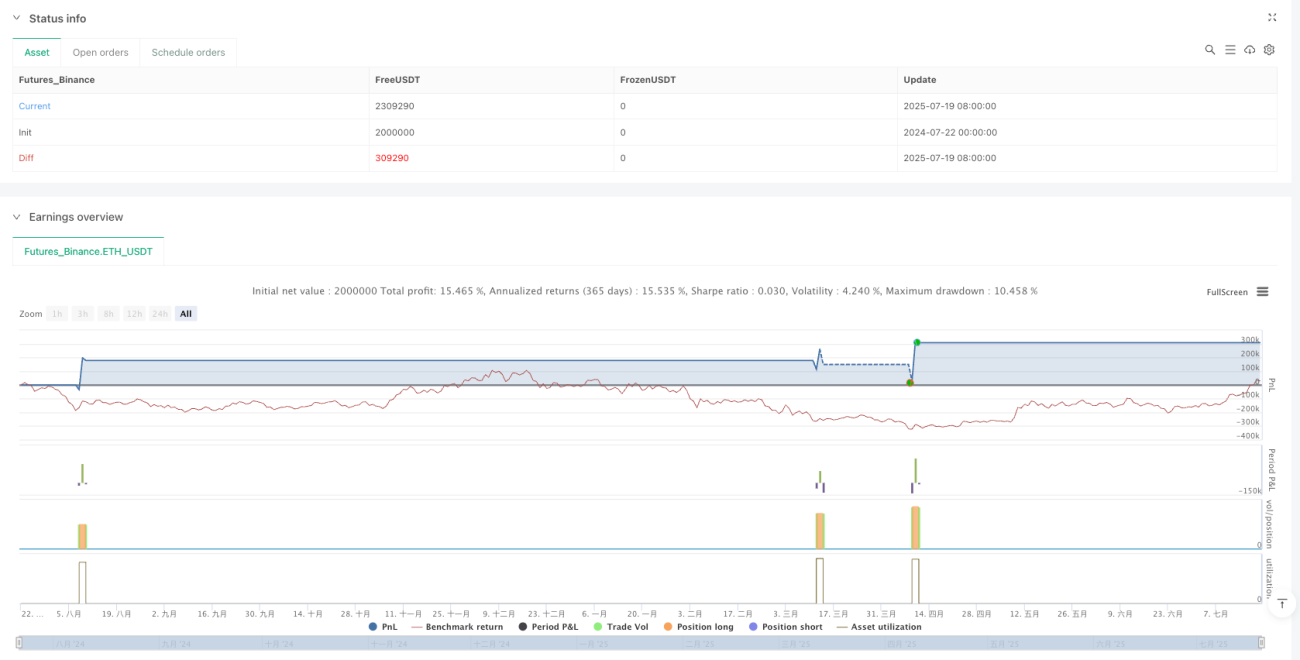

Bei dieser Strategie handelt es sich um eine quantitative Handelsstrategie, die den Relative-Stärke-Index (RSI) und Bollinger-Bänder kombiniert. Sie zielt darauf ab, Erholungschancen in überverkauften Marktbereichen zu identifizieren. Die Strategie erkennt Situationen, in denen der Preis die untere Bollinger-Band-Grenze berührt oder unterschreitet und der RSI gleichzeitig im überverkauften Bereich liegt, um mögliche Trendwenden zu erfassen. Es werden ein Take-Profit von 5 % und ein Stop-Loss von 2 % festgelegt, um das Risiko zu kontrollieren und gleichzeitig angemessene Gewinne zu erzielen. Diese Kombination technischer Indikatoren liefert zuverlässigere Handelssignale und reduziert das Risiko von Fehlausbrüchen.

Prinzip der Strategie

Die Strategie basiert auf dem Zusammenwirken zweier wichtiger technischer Indikatoren:

-

Bollinger-Bänder: Sie bestehen aus einem gleitenden 20-Tage-Durchschnitt (SMA) als mittlerem Band, wobei die oberen und unteren Bänder sich aus dem Durchschnitt ± 2 Standardabweichungen ergeben. Die Bollinger-Bänder spiegeln die Volatilität des Kurses wider. Wenn der Kurs das untere Band berührt oder unterschreitet, deutet dies häufig auf einen überverkauften Markt hin.

-

Relative-Stärke-Index (RSI): Hier wird eine 14-Perioden-Einstellung verwendet. Liegt der RSI unter 30, gilt der Markt als überverkauft, mit potenzieller Erholungschance.

Die Handelslogik ist wie folgt:

- Einstiegsbedingung: Der Schlusskurs liegt unter oder gleich dem unteren Bollinger-Band, gleichzeitig liegt der RSI unter 30, und es besteht keine offene Position.

- Ausstiegsbedingung: Der Kurs erreicht das 1,05-fache des Einstiegskurses (5 % Gewinn) für Take-Profit oder fällt auf das 0,98-fache des Einstiegskurses (2 % Verlust) für Stop-Loss.

Die Strategie verwendet barstate.isconfirmed, um sicherzustellen, dass Trades erst nach Bestätigung des Kerzenschlusses ausgeführt werden, wodurch Fehlsignale während der Kerzenbildung vermieden werden.

Vorteile der Strategie

-

Bestätigung durch mehrere Indikatoren: Die Kombination von RSI und Bollinger-Bändern liefert zuverlässigere Handelssignale. Ein einzelner Indikator kann irreführend sein, während die Kombination viele Fehlsignale herausfiltert.

-

Klares Risikomanagement: Die Strategie enthält einen Take-Profit von 5 % und einen Stop-Loss von 2 %, was einem Risiko-Ertrags-Verhältnis von 2,5:1 entspricht – ein gesundes Prinzip des Risikomanagements.

-

Einfache und klare Logik: Die Handelsregeln sind intuitiv und leicht verständlich, ohne komplexe Bedingungen, was die Überwachung und Anpassung erleichtert.

-

Fundierung auf statistischen Prinzipien: Die Bollinger-Bänder basieren auf der Normalverteilung; theoretisch liegen etwa 5 % der Kursdaten außerhalb der Bänder. In Kombination mit dem RSI-Überverkaufssignal wird die Erfolgswahrscheinlichkeit weiter erhöht.

-

Flexible Parametereinstellungen: Die Strategie erlaubt die Anpassung der Länge der Bollinger-Bänder, des Multiplikators, des RSI-Zeitraums und der Überverkaufsschwelle, um sie an verschiedene Marktumgebungen anzupassen.

-

Vollautomatisierung: Die Strategie kann vollautomatisch ausgeführt werden, reduziert emotionale Einflüsse und erhöht die Handelsdisziplin.

Risiken der Strategie

-

Seitwärtsmarkt-Risiko: In langanhaltenden Seitwärtsmärkten kann der Kurs wiederholt das untere Bollinger-Band berühren und mehrere Trades auslösen, ohne genügend Aufwärtsdynamik für den Take-Profit zu haben, was zu einer Reihe kleiner Verluste führen kann.

-

Trendabwärtsrisiko: In starken Abwärtstrends kann der Kurs kontinuierlich neue Tiefs erreichen. Obwohl RSI und Bollinger-Bänder Überverkauf anzeigen, kann der Markt weiter fallen, was zum Stop-Loss führt.

-

Parameterempfindlichkeit: Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen. Feste Parameter können bei wechselnden Marktbedingungen schlecht abschneiden.

-

Einfluss von Slippage und Gebühren: Die Strategie berücksichtigt 0,1 % Gebühren, aber in der Praxis kann Slippage die Transaktionskosten weiter erhöhen, insbesondere in volatilen Märkten.

-

Fehlende Volumenbestätigung: Die Strategie berücksichtigt nur Kurs und technische Indikatoren, nicht das Handelsvolumen oder andere Marktstrukturfaktoren, sodass wichtige Marktinformationen übersehen werden können.

Möglichkeiten zur Risikominderung sind: strengere Einstiegsbedingungen wie die Forderung einer RSI-Erholungsbestätigung; Hinzufügen eines Trendfilters, um Gegentrendgeschäfte in starken Trends zu vermeiden; Anpassung der Parameter je nach Markt; sowie die Einbeziehung des Volumens als zusätzliche Bestätigung.

Optimierungsmöglichkeiten der Strategie

-

Hinzufügen eines Trendfilters: Ein längerfristiger gleitender Durchschnitt (z. B. 50 oder 200 Tage) könnte als Trendfilter dienen. Es wird nur dann eine Long-Position eröffnet, wenn der Durchschnitt steigt oder der Kurs darüber liegt, um Gegentrendgeschäfte in Abwärtstrends zu vermeiden.

-

Optimierung des Einstiegsbestätigungsmechanismus: Nach einem Überverkaufssignal könnte man warten, bis der RSI wieder ansteigt oder der Kurs über dem unteren Bollinger-Band schließt, um Fehlsignale zu reduzieren und die Erfolgsrate zu erhöhen.

-

Dynamischer Stop-Loss und Take-Profit: Statt fester Prozentsätze könnte man einen auf dem ATR (Average True Range) basierenden dynamischen Stop-Loss und Take-Profit verwenden, um sich besser an die Volatilität anzupassen.

-

Einbeziehung der Volumenanalyse: Das Handelsvolumen sollte als zusätzliches Kriterium in den Einstiegsbedingungen berücksichtigt werden (z. B. steigendes Volumen beim Signal), um eine höhere Bestätigung der Marktreaktion zu erhalten.

-

Zeitfilter: Vermeidung von Hochvolatilitätsphasen wie wichtigen Wirtschaftsdatenveröffentlichungen oder Verwendung unterschiedlicher Parameter für verschiedene Handelszeiten.

-

Adaptiver Mechanismus für das Marktumfeld: Automatische Anpassung des Bollinger-Band-Multiplikators und der RSI-Schwelle basierend auf der Marktvolatilität (z. B. VIX oder ATR), um eine stabile Performance in verschiedenen Märkten zu gewährleisten.

-

Positionsmanagement: Teilweise Gewinnmitnahmen und Nachkaufstrategien, z. B. Teilverkäufe bei Erreichen eines bestimmten Gewinnniveaus, um bereits erzielte Gewinne zu sichern und die restliche Position weiter laufen zu lassen.

-

Einsatz von maschinellem Lernen: Automatische Optimierung von Parameterkombinationen durch Algorithmen des maschinellen Lernens oder Vorhersage, welche Überverkaufssignale mit höherer Wahrscheinlichkeit zu erfolgreichen Erholungen führen.

Zusammenfassung

Die quantitative Handelsstrategie zur Erholung aus überverkauften Gebieten, die RSI mit Bollinger-Bändern kombiniert, ist ein einfach strukturiertes, aber logisch fundiertes Handelssystem. Durch die Identifizierung extremer Kursbewegungen mittels Bollinger-Bändern und die Bestätigung des überverkauften Zustands durch den RSI können mögliche Trendwenden effektiv erfasst werden. Die Strategie beinhaltet angemessene Risikomanagementmaßnahmen mit klaren Stop-Loss- und Take-Profit-Niveaus.

Obwohl die Strategie Vorteile wie die Bestätigung durch mehrere Indikatoren und ein klares Risikomanagement bietet, kann sie in stark trendenden oder langanhaltend seitwärts gerichteten Märkten herausgefordert werden. Zur Verbesserung der Robustheit bieten sich Optimierungen an, wie das Hinzufügen eines Trendfilters, die Optimierung des Einstiegsbestätigungsmechanismus, die Implementierung dynamischer Stop-Loss/Take-Profit-Grenzen und die Einbeziehung der Volumenanalyse.

Die Strategie eignet sich besonders für kurz- bis mittelfristige Trader, vor allem in relativ stabilen, aber volatilen Märkten. Durch kontinuierliche Überwachung und Optimierung kann diese Strategie ein effektives Instrument im Handelsportfolio sein, um zuverlässige Erholungschancen aus überverkauften Märkten zu bieten.

- 1