Strategie für den Ausbruch aus dem Preisbereich der ersten halben Stunde: Ein Markttrendverfolgungssystem basierend auf der Identifikation von Multi-Perioden-Momentum

Überblick

Die Strategie des Ausbruchs aus dem ersten halbstündigen Preisbereich ist ein auf Zeitanalyse und Preisbereichsausbrüchen basierendes Handelssystem, das speziell für den Handel auf dem 15-Minuten-Chart entwickelt wurde. Die Strategie nutzt den in den ersten 30 Minuten des Handelstages (09:15–09:44:59) gebildeten Preisbereich als entscheidende Referenz und führt nach der Bestimmung des Ausbruchspunkts Trades aus. Der Kerngedanke der Strategie ist es, die Preisdynamik des frühen Handels zu erfassen, dem etablierten Markttrend zu folgen und gleichzeitig durch eine strenge tägliche Handelsbeschränkung (maximal ein Trade pro Tag) Überhandel zu vermeiden und die Gesamttrefferquote zu verbessern.

Prinzip der Strategie

Die Strategie basiert auf der Idee, dass der am Morgen etablierte Preisbereich oft wichtige Unterstützungs- und Widerstandsniveaus für die Handelsaktivität des Tages widerspiegelt. Die konkrete Durchführung ist wie folgt:

-

Bildung des Referenzbereichs: Das System überwacht und aggregiert die Daten der ersten beiden 15-Minuten-Kerzen (09:15:00–09:44:59) des Handelstages und zeichnet das höchste Hoch und das tiefste Tief dieses Zeitraums auf, um einen „Referenz-Hochpunkt" und einen „Referenz-Tiefpunkt" zu bilden.

-

Handelseinstellung: Nach Abschluss der Kerze um 09:45 wird der Referenzbereich fixiert. Im weiteren Handelsverlauf (einschließlich Vormittag 09:15–12:00 und Nachmittag 13:00–16:00) sucht die Strategie nach Signalen für einen Ausbruch aus dem Referenzbereich.

-

Einstiegsregeln:

- Long-Einstieg: Ein Kaufsignal wird ausgelöst, wenn der Kurs auf oder über den Referenz-Hochpunkt steigt.

- Short-Einstieg: Ein Verkaufssignal wird ausgelöst, wenn der Kurs auf oder unter den Referenz-Tiefpunkt fällt.

- Tägliche Handelsbeschränkung: Sobald ein Trade ausgeführt wurde, wird für den Rest des Tages kein neuer Trade eröffnet.

-

Ausstiegsregeln:

- Take-Profit-Ziel: Wird als Einstiegskurs plus (Long) oder minus (Short) die Distanz des anfänglichen Bereichs festgelegt.

- Stop-Loss-Position: Bei Long-Trades wird der Stop-Loss auf den Referenz-Tiefpunkt gesetzt, bei Short-Trades auf den Referenz-Hochpunkt.

-

Handelsrichtungskontrolle:

- Über einen Eingabeparameter kann der Benutzer die Handelsrichtung auf „Nur Long", „Nur Short" oder „Beide" beschränken, um sich persönlichen Marktpräferenzen oder Trendbeurteilungen anzupassen.

Der Strategiecode stellt durch eine logisch strenge Zeitsteuerung und Preiskonditionsprüfung sicher, dass Ausbruchssignale präzise erfasst und die Risikomanagementregeln strikt eingehalten werden.

Vorteile der Strategie

Nach eingehender Code-Analyse bietet die Strategie folgende signifikante Vorteile:

-

Hohe Disziplin: Es wird nur ein Trade pro Handelstag ausgeführt, was Überhandeln und emotionale Entscheidungen effektiv vermeidet und die Kosten sowie den psychologischen Druck durch hohe Handelsfrequenz reduziert.

-

Klare Regeln: Ein- und Ausstiegsbedingungen sind klar und transparent, erfordern keine subjektive Beurteilung und reduzieren Zögern und Fehler während des Handels.

-

Hohe Flexibilität: Über den Parameter „trade_direction" kann der Benutzer je nach makroökonomischem Trend oder persönlicher Analyse Long, Short oder beide Richtungen bevorzugen, was die Anpassungsfähigkeit der Strategie erhöht.

-

Umfassende Risikokontrolle: Jeder Trade hat vordefinierte Stop-Loss- und Take-Profit-Ziele mit einem klaren Risiko-Ertrags-Verhältnis, was zu einem langfristig stabilen Kapitalmanagement beiträgt.

-

Zeiteffizienz: Durch die Fokussierung auf das erste 30-Minuten-Intervall nach Handelsbeginn nutzt die Strategie die oft höhere Volatilität und Richtungsstärke am Morgen, was die Handelseffizienz steigert.

-

Klare Codestruktur: Die Strategieimplementierung verwendet Variablenrücksetzungen und Bedingungsprüfungen, die logisch streng, leicht verständlich und wartbar sind.

Risiken der Strategie

Obwohl die Strategie gut konzipiert ist, bestehen folgende potenzielle Risiken:

-

Risiko von Fehlausbrüchen: Der Markt könnte nach dem Ausbruch aus dem Referenzbereich schnell umkehren, was zum Auslösen des Stop-Loss führt. Eine Lösung könnte die Einführung eines Bestätigungsmechanismus sein, z. B. dass der Kurs nach dem Ausbruch eine bestimmte Zeit lang über/unter dem Niveau bleibt oder eine bestimmte Schwelle überschreitet, bevor ein Trade ausgeführt wird.

-

Risiko eines zu breiten Bereichs: Wenn der Markt innerhalb der ersten 30 Minuten sehr volatil ist, kann die Stop-Loss-Distanz zu groß werden, was nicht den Prinzipien eines vernünftigen Risikomanagements entspricht. Erwogen werden kann die Einführung eines maximalen Bereichslimits oder eine dynamische Anpassung basierend auf der historischen Volatilität.

-

Risiko eines zu engen Bereichs: Ist die Frühvolatilität dagegen sehr gering, könnte das Take-Profit-Ziel zu nah am Einstiegskurs liegen, sodass die Handelskosten kaum gedeckt werden. Eine Lösung besteht darin, ein minimales Bereichserfordernis festzulegen oder an Tagen mit geringer Volatilität auf Trades zu verzichten.

-

Abhängigkeit von einem einzelnen Markt: Die Strategie ist für einen bestimmten Markt konzipiert und könnte auf anderen Märkten oder unter anderen Marktbedingungen schlecht abschneiden. Vor der Anwendung sollten umfassende Backtests und eine Marktanpassungsanalyse durchgeführt werden.

-

Einschränkungen durch ein festes Risiko-Ertrags-Verhältnis: Der Code verwendet ein festes Risiko-Ertrags-Verhältnis (risk_reward = 1.0), das sich möglicherweise nicht an verschiedene Marktbedingungen anpassen lässt. Eine dynamische Anpassung basierend auf Marktvolatilität oder Trendstärke könnte in Betracht gezogen werden.

Optimierungsrichtungen

Basierend auf der Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Dynamische Bereichsanpassung: Derzeit verwendet die Strategie ein festes Zeitfenster (erste 30 Minuten) zur Bestimmung des Handelsbereichs. Es könnte in Betracht gezogen werden, die Entstehung des Referenzbereichs dynamisch an die Marktvolatilität (z. B. ATR-Indikator) anzupassen, um sich verschiedenen Marktumgebungen besser anzupassen.

-

Mehrfachbestätigungsmechanismus: Die Hinzunahme zusätzlicher technischer Indikatoren oder Preismuster zur Bestätigung, z. B. nur dann zu handeln, wenn die Ausbruchsrichtung mit dem kurzfristigen gleitenden Durchschnitt übereinstimmt, kann das Risiko von Fehlausbrüchen verringern.

-

Teilpositionsmanagement: Änderung des Codes, um Teil-Take-Profit und Teil-Stop-Loss zu implementieren, z. B. nach Erreichen eines bestimmten Gewinnziels eine Teilposition zu schließen und den Rest mit einem Trailing-Stop zu versehen, um Trendbewegungen maximal auszunutzen.

-

Zeitabklingfaktor: Einführung eines Zeitabklingfaktors, sodass die Anforderungen an ein Ausbruchssignal im Laufe des Handelstages steigen, da Ausbrüche am Morgen in der Regel bedeutender sind als solche am späten Nachmittag.

-

Adaptives Risiko-Ertrags-Verhältnis: Dynamische Anpassung des Risiko-Ertrags-Verhältnisses an die Marktbedingungen (z. B. Volatilität, Trendstärke) anstelle eines festen Werts, um sich besser an unterschiedliche Marktumgebungen anzupassen.

-

Volumenfilter: Einführung eines Volumenbestätigungsmechanismus, der einen Ausbruch erst als gültig betrachtet, wenn das Handelsvolumen signifikant ansteigt, um Fehlausbrüche weiter zu reduzieren.

Zusammenfassung

Die Strategie des Ausbruchs aus dem ersten halbstündigen Preisbereich ist ein einfaches und dennoch effektives Handelssystem, das durch die Erfassung des am Morgen etablierten Schlüsselpreisbereichs und die Verfolgung dessen Ausbruchs Trades ausführt. Die Strategie betont Disziplin, klare Regeln und strenge Risikokontrolle und eignet sich besonders für Händler, die einen systematischen Handelsansatz suchen.

Der Hauptvorteil der Strategie liegt in ihren klaren Ein- und Ausstiegsregeln, der täglichen Handelsbeschränkung und der anpassbaren Handelsrichtungspräferenz, wodurch sie sowohl die Disziplin systematischen Handels wahrt als auch eine gewisse Flexibilität zur Anpassung an verschiedene Marktbedingungen bietet.

Obwohl Risiken wie Fehlausbrüche und Herausforderungen bei der Bereichsfestlegung bestehen, können diese durch die vorgeschlagenen Optimierungsrichtungen – wie dynamische Bereichsanpassung, Mehrfachbestätigungsmechanismen und adaptives Risikomanagement – wirksam gemildert werden.

Insgesamt handelt es sich um einen gut durchdachten und logisch klaren Strategierahmen, der sich für den tatsächlichen Einsatz eignet, sobald Händler ihn gründlich verstanden und angemessen angepasst haben. Die Strategie ist besonders gut geeignet, um die Dynamik und Richtungsbewegungen des frühen Handels zu nutzen.

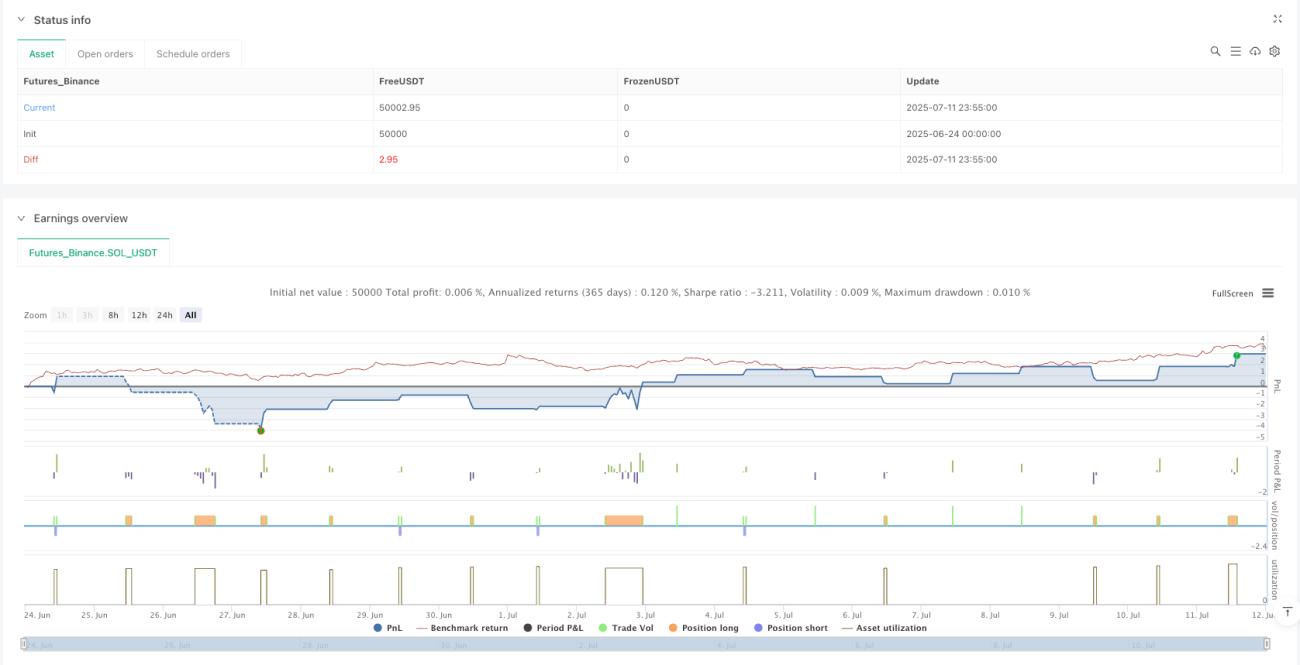

/*backtest

start: 2025-06-24 00:00:00

end: 2025-07-12 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("HSI1! First 30m Candle Strategy (15m Chart)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_every_tick=true)

// === CONFIGURATION ===- 1