Überblick

Die Adaptive Multi-State Moving Average Crossover Strategy ist ein technisches Handelssystem, das auf einer marktzustandsadaptiven Analyse basiert. Der Kern der Strategie liegt in der intelligenten Erkennung von vier verschiedenen Marktumgebungen und dem dynamischen Wechsel zu den optimalen Moving-Average-Typen und Parameterkombinationen für jeden Zustand. Das System unterteilt den Markt durch die Analyse der Steigung der Basis-Moving-Average-Linie und der Position des Preises relativ zu dieser Linie in vier Zustände: Bullenmarkt-Trend, Pullback-Korrektur, Erholungsbewegungen und Bärenmarkt-Abwärtstrend. In jedem Marktzustand wählt die Strategie automatisch die am besten geeignete Kombination aus kurzfristigem und langfristigem Moving Average (aus SMA, EMA, RMA, HMA) aus und erfasst durch die Erkennung von Golden-Cross- und Death-Cross-Signalen präzise Ein- und Ausstiegszeitpunkte. Die Strategie wurde durch eine strenge zufällige Parametersuche optimiert und zeigt in Tests auf mehreren Zeitebenen eine hervorragende Rentabilität und Robustheit.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Kombination von Marktzustandsklassifikation und dynamischer Parameteroptimierung. Die konkreten Implementierungsschritte sind wie folgt:

-

Marktzustandserkennung: Die Strategie verwendet einen EMA(20) als Basislinie. Durch die Analyse seiner Steigung (steigend oder fallend) und der relativen Position des Preises (oberhalb oder unterhalb der Basislinie) wird der Markt in vier Zustände unterteilt:

- Zustand "11": Bullenmarkt-Trend (Steigung positiv, Preis über der Basislinie)

- Zustand "10": Pullback-Korrektur (Steigung positiv, Preis unter der Basislinie)

- Zustand "01": Erholungsbewegungen (Steigung negativ, Preis über der Basislinie)

- Zustand "00": Bärenmarkt-Abwärtstrend (Steigung negativ, Preis unter der Basislinie)

-

Parameteroptimierung: Für jeden Marktzustand sucht die Strategie durch eine Zufallssuche über 200 Parameterkombinationen die optimalen Moving-Average-Typen und -Perioden:

- Zustand "00": Kurzfristig EMA(15) und langfristig HMA(24)

- Zustand "01": Kurzfristig SMA(19) und langfristig RMA(45)

- Zustand "10": Kurzfristig RMA(16) und langfristig HMA(59)

- Zustand "11": Kurzfristig RMA(12) und langfristig RMA(36)

-

Signalerzeugung: Die Strategie erzeugt Handelssignale durch die Überwachung der Kreuzungen des kurzfristigen und langfristigen Moving Averages:

- Golden Cross (kurzfristige Linie kreuzt langfristige Linie von unten nach oben): Long-Signal

- Death Cross (kurzfristige Linie kreuzt langfristige Linie von oben nach unten): Schließsignal

-

Ausführungslogik: Die Strategie verwendet einen Long-Only-Modus. Bei einem Golden Cross wird eine Long-Position eröffnet, bei einem Death Cross wird die Position geschlossen. Es werden keine Short-Trades durchgeführt.

Die Strategie wird zunächst in Python zur Parameteroptimierung vorbereitet und anschließend in Pine Script v5 für Backtesting und Visualisierung auf der TradingView-Plattform implementiert.

Strategievorteile

Nach einer eingehenden Analyse des Codes zeigt die Adaptive Multi-State Moving Average Crossover Strategy die folgenden signifikanten Vorteile:

-

Hohe Marktanpassungsfähigkeit: Die Strategie kann intelligent vier verschiedene Marktzustände erkennen und dynamisch die optimale Parameterkombination wechseln, wodurch die Trägheit und Unangepasstheit traditioneller Fixparameter-Moving-Average-Strategien in sich ändernden Märkten effektiv vermieden wird.

-

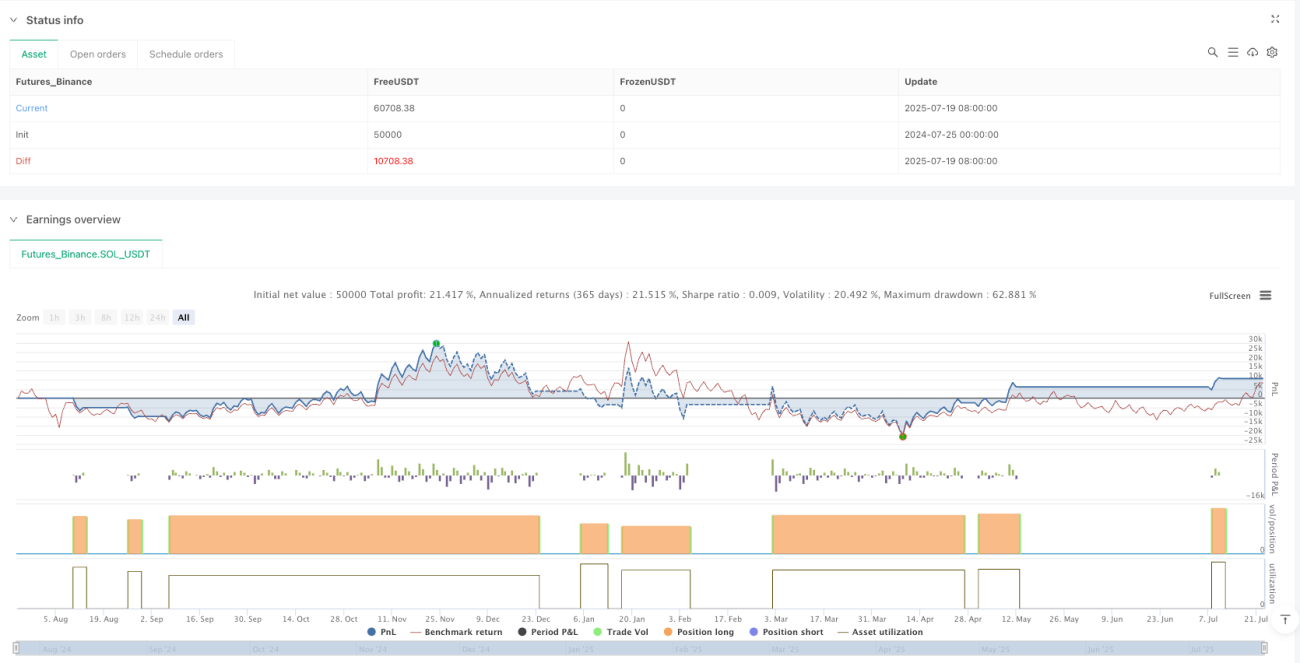

Robustheit über mehrere Zeitebenen: Die Strategie hat sich in Tests auf mehreren Zeitebenen hervorragend bewährt – vom Tageschart (+1691 %) über das Stundenchart (+1731 %) bis zum Minutenchart (+9,34 %) – und zeigt ihre Robustheit und Rauschunempfindlichkeit.

-

Wissenschaftliche Parameteroptimierung: Die Verwendung einer Zufallssuche mit 200 Parameterkombinationen unter Berücksichtigung des kumulierten Gewinns, der Sharpe-Ratio, des maximalen Drawdowns und des R²-Werts der linearen Regression der Gewinnkurve stellt sicher, dass die ausgewählten Parameter sowohl gute Performance als auch eine Vermeidung von Überanpassung gewährleisten.

-

Einfache und effiziente Implementierung: Der Code ist klar strukturiert, die Logik einfach, die Ausführungseffizienz hoch und er ist leicht zu verstehen und zu warten. Das modulare Design erleichtert die Erweiterung und Anpassung.

-

Angemessenes Risikomanagement: Obwohl die Strategie im Backtesting mit 100 % Positionsgröße und 100-fachem Hebel getestet wurde, wurde während des Testzeitraums kein Margin Call ausgelöst, was auf eine inhärente Risikokontrollfähigkeit der Strategie hindeutet.

-

Vielfältige technische Indikatoren: Der flexible Einsatz von SMA, EMA, RMA, HMA und anderen Moving-Average-Typen mit unterschiedlichen Eigenschaften nutzt die Vorteile der einzelnen Indikatoren in verschiedenen Marktzuständen.

Strategierisiken

Trotz der vielen Vorteile der Strategie sind bei einer eingehenden Analyse die folgenden potenziellen Risiken zu beachten:

-

Einschränkungen der Long-Only-Strategie: Die Strategie unterstützt nur Long-Positionen und führt keine Short-Trades durch, sodass in anhaltenden Abwärtsmärkten Chancen verpasst werden können. Dies kann durch die Integration einer Short-Logik oder die Kombination mit anderen Bärenmarktstrategien ergänzt werden.

-

Parameterempfindlichkeit: Obwohl die Strategie die Parameter mittels Zufallssuche optimiert, besteht dennoch eine mögliche Abhängigkeit von bestimmten Zeiträumen und Datensätzen. Vor dem Live-Einsatz sollten Vorwärtstests und Parameterstabilitätsanalysen durchgeführt werden.

-

Fehlender Stop-Loss-Mechanismus: Im Code ist kein expliziter Stop-Loss definiert, was in extremen Marktbedingungen zu großen Drawdowns führen kann. Es wird empfohlen, je nach persönlicher Risikotoleranz einen geeigneten Stop-Loss-Mechanismus hinzuzufügen.

-

Auswirkungen von Transaktionskosten: Im Backtesting wurden Transaktionskosten von 0,055 % angesetzt. In der realen Umgebung können höhere Kosten oder Slippage auftreten, die die tatsächlichen Gewinne beeinträchtigen. Sensitivitätstests unter verschiedenen Transaktionskostenannahmen sind erforderlich.

-

Risiko von Marktumfeldveränderungen: Die Optimierung basiert auf bestimmten historischen Daten (Bitcoin-Kontrakte 2024). Bei grundlegenden Veränderungen der Marktstruktur kann eine erneute Optimierung der Parameter erforderlich sein. Es wird empfohlen, die Strategieleistung regelmäßig zu überprüfen und Parameter entsprechend anzupassen.

-

Häufige Zustandswechsel: In hochvolatilen Märkten können Zustandswechsel häufig auftreten, was zu übermäßigem Handel führt. Signalglättungsmechanismen oder Zustandsbestätigungsbedingungen können hinzugefügt werden, um Fehlsignale zu reduzieren.

Optimierungsrichtungen

Basierend auf den Strategieeigenschaften und potenziellen Risiken werden die folgenden Optimierungsrichtungen empfohlen:

-

Bidirektionaler Handelsmechanismus: Erweiterung der Strategie zur Unterstützung von Short-Trades, mit entsprechenden Short-Parameterkombinationen für verschiedene Marktzustände, um die Performance in Bärenmärkten zu verbessern.

-

Dynamisches Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf Marktzustand, Signalstärke oder historischer Performance. Erhöhung der Position bei hoher Signalzuverlässigkeit und Reduzierung des Risikos bei Unsicherheit.

-

Mehrstufiger Stop-Loss-Mechanismus: Einführung mehrstufiger Stop-Loss-Strategien, einschließlich fixem Stop-Loss, Trailing-Stop-Loss und Zeit-Stop-Loss, um die Überlebensfähigkeit der Strategie in extremen Märkten zu erhöhen.

-

Signalglättungsoptimierung: Hinzufügen zusätzlicher Filterbedingungen wie Trendstärkebestätigung, Volumenvalidierung oder Bestätigung anderer technischer Indikatoren, um Fehlsignale und übermäßigen Handel in Seitwärtsmärkten zu reduzieren.

-

Adaptive Parameteroptimierung: Entwicklung eines regelmäßigen automatischen Optimierungsmechanismus, der die Parameterkombinationen für jeden Zustand basierend auf den neuesten Marktdaten anpasst, um die Anpassungsfähigkeit der Strategie an Marktveränderungen zu erhalten.

-

Koordination mehrerer Zeitebenen: Integration der Signalerzeugungslogik mehrerer Zeitebenen. Ein Handel wird nur dann ausgeführt, wenn die Signale der kurzfristigen und langfristigen Zeitebene übereinstimmen. Dies erhöht die Signalzuverlässigkeit.

-

Risikoparitätische Allokation: Bei Anwendung auf mehrere Instrumente kann ein Risikoparitätsmodell integriert werden, das die Kapitalallokation basierend auf der Volatilität jedes Instruments optimiert, um die Gesamtperformance des Portfolios zu verbessern.

Diese Optimierungsrichtungen können nicht nur die Robustheit und Rentabilität der Strategie verbessern, sondern auch dazu beitragen, dass sich die Strategie besser an verschiedene Marktumgebungen und Handelsanforderungen anpasst.

Zusammenfassung

Die Adaptive Multi-State Moving Average Crossover Strategy ist ein intelligentes quantitatives Handelssystem, das die Erkennung von Marktzuständen mit dynamischer Parameteroptimierung kombiniert. Durch die Analyse der Steigung der Basis-Moving-Average-Linie und der Position des Preises wird der Markt in vier Zustände unterteilt, für die jeweils die optimale Moving-Average-Kombination konfiguriert wird, um Golden-Cross- und Death-Cross-Signale effektiv zu erfassen.

Die Strategie zeigt in Backtests auf mehreren Zeitebenen beeindruckende Ergebnisse, insbesondere im 6-Stunden-Chart mit einer Rendite von bis zu 1731 %. Ihre Kernvorteile liegen in der hohen Marktanpassungsfähigkeit, der wissenschaftlichen Parameteroptimierung, der einfachen und effizienten Implementierung sowie der Robustheit über mehrere Zeitebenen.

Allerdings birgt die Strategie noch Risiken wie die Einschränkung auf Long-Trades und das Fehlen eines umfassenden Stop-Loss-Mechanismus. Durch die Einführung von bidirektionalen Handelsmechanismen, dynamischem Positionsmanagement, mehrstufigen Stop-Loss-Strategien und anderen Optimierungsrichtungen kann die Robustheit und Praxistauglichkeit weiter verbessert werden.

Insgesamt handelt es sich um eine quantitative Handelsstrategie, die auf soliden technischen Analyseprinzipien basiert und über eine intelligente Anpassungsfähigkeit verfügt. Sie eignet sich als Kernkomponente eines Trendfolgesystems und kann auch mit anderen Strategien zu einem umfassenderen Handelssystem kombiniert werden. Durch kontinuierliche Optimierung und Marktvalidierung hat diese Strategie das Potenzial, ein stabiles und zuverlässiges quantitatives Handelstool zu werden.

- 1