Timing-Performance-Analyse SuperTrend-Optimierungsstrategie

Überblick

Die Strategie ist ein Handelssystem, das auf den SuperTrend-Indikatoren basiert, kombiniert mit einem umfassenden Rahmen für die Analyse der Tages-Performance, der die Performance der Strategie über verschiedene Zeiträume verfolgt und analysiert. Die Strategie erzeugt Handelssignale über die ATR (Average True Range) und den SuperTrend-Indikator, während ein leistungsfähiges Analyse-Tool für die statistische Analyse der Handelswirkung an verschiedenen Handelstagen pro Woche und an verschiedenen Tagen pro Monat integriert ist.

Strategieprinzip

Das Kernstück der Strategie besteht aus zwei Komponenten: einer Handelssignalgenerationsmechanik und einer Performance-Analysis-Systematik.

-

Mechanismen zur Erzeugung von Handelssignalen:

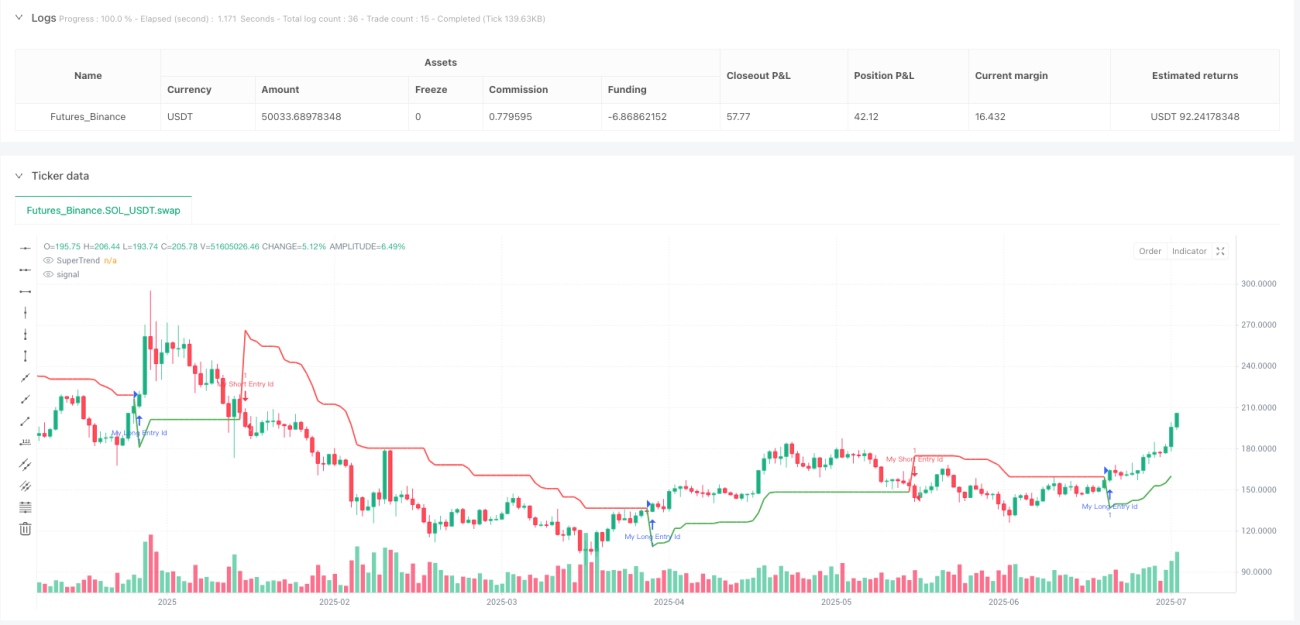

- Eintrittssignale basierend auf den SuperTrend-Indikatoren

- SuperTrend ist ein Trend-Tracking-Indikator, der ATR und eine benutzerdefinierte Faktorberechnung kombiniert

- Auslösung eines Handelssignals bei einer Änderung der Richtung des SuperTrend-Indikators

- Mehrfach ausführen, wenn die Richtung von negativ nach rechts gedreht wird

- Ausführen von Spaltungen bei Positiv-Negativ-Umstellung

-

Leistungsanalysen:

- Eine spezielle Datenstruktur (DayStats) wurde erstellt, um die Statistiken für jeden Handelstag aufzuzeichnen

- Tracking-Indikatoren umfassen: Gewinn/Negativ, Gewinn/Verlust

- Berechnung von Derivaten: Nettoergebnis, Profitfaktor, Gewinnquote

- Leistungsindikatoren für die sieben Tage der Woche (Montag bis Sonntag)

- Der Monat wird vom 1. bis 31. Monat überwacht.

- Darstellung der Leistungsdaten durch Tabellenvisualisierung, einschließlich der Verluststatus in verschiedenen Farben

Die Strategie nutzt die objektorientierten Eigenschaften von Pine Script, um die DayStats-Klasse zu erstellen, um die Transaktionsstatistiken zu speichern und zu aktualisieren, was eine effiziente Datenverwaltung und Berechnung ermöglicht. Die Update_all_stats () -Funktion aktualisiert die relevanten Statistiken am Ende jeder Transaktion, um sicherzustellen, dass die Performance-Daten die neuesten Transaktionsergebnisse in Echtzeit widerspiegeln.

Strategische Vorteile

-

Eine vollständige zeitliche AnalyseDer größte Vorteil dieser Strategie besteht darin, dass sie die Handelsperformance in einer Zeitdimension analysieren kann, um den Händlern zu helfen, zu erkennen, an welchen bestimmten Tagen oder Tagen der Woche der Handel am besten funktioniert. Dies bietet eine solide Datenbasis für Zeitfilterstrategien.

-

Datenbasierte EntscheidungsfindungDurch die detaillierte Erfassung von Kennzahlen wie Gewinn- und Verlustquoten und Netto-Profit pro Handelstag können Händler ihre Handelsentscheidungen auf der Grundlage von objektiven Daten und nicht auf der Grundlage von subjektiven Gefühlen treffen und so die Störung durch emotionale Faktoren reduzieren.

-

Erweiterte RisikomanagementDurch die Identifizierung von historisch schlechten Handelstagen können Händler wählen, ob sie an diesen Tagen handeln oder die Größe ihrer Positionen anpassen möchten, um systemisches Risiko zu verringern.

-

Visualisierung der LeistungDie Tabellenanzeige der integrierten Strategie präsentiert intuitiv die Handelsleistung für die einzelnen Zeiträume. Die Verlust- und Verlust-Status werden in verschiedenen Farben gekennzeichnet, so dass der Händler die Strategie-Performance auf einen Blick erfassen kann.

-

Hochgradige AnpassungDie Strategie bietet mehrere Eingabeparameter, darunter ATR-Zyklen, SuperTrend-Faktoren, Tabellenpositionen und Farb-Einstellungen, die es dem Händler ermöglichen, sich an persönliche Vorlieben und Marktmerkmale anzupassen.

-

Flexible IntegrationsfähigkeitDer Code für die Performance-Analyse wurde so konzipiert, dass er leicht in andere Handelsstrategien integriert werden kann, was die Funktionalität und Erweiterbarkeit der Strategie erhöht.

Strategisches Risiko

-

Unzureichende StichprobenrisikenIn Fällen, in denen es weniger Transaktionsmuster gibt, können die statistischen Ergebnisse für bestimmte Daten nicht statistisch signifikant sein, und Entscheidungen, die auf dieser begrenzten Datenbasis getroffen werden, können zu einer falschen Optimierungsrichtung führen. Die Lösung besteht darin, sicherzustellen, dass eine ausreichend lange Rücklaufphase besteht, um mehr Transaktionsmuster zu erhalten, um die statistische Zuverlässigkeit zu verbessern.

-

Risiko einer Über-AnpassungEine übermäßige Abhängigkeit von historischen Daten kann dazu führen, dass die Strategie übermäßig auf historische Daten abgestimmt wird, was bei zukünftigen Veränderungen der Marktumgebung fehlschlägt. Der Händler sollte die Zeitanalyse als Referenzfaktor und nicht als einzige Entscheidungsgrundlage verwenden und die Stabilität der Analyseergebnisse regelmäßig überprüfen.

-

Einschränkungen der SignalerzeugungsmechanismenDer SuperTrend-Indikator kann häufige falsche Signale in turbulenten Märkten erzeugen, was zu Überhandel und unnötigen Verlusten führt. Es wird empfohlen, ihn in starken Trendmärkten zu verwenden oder in Kombination mit anderen Bestätigungsindikatoren zu verwenden, um falsche Signale zu filtern.

-

Berechnung des RessourcenverbrauchsMit zunehmender Anzahl von Transaktionen erhöht sich auch die Menge an Daten, die die Performance-Analysesysteme speichern und verarbeiten müssen, was die Effizienz der Strategie beeinträchtigen kann. Bei langfristigen Rückmeldungen oder Live-Transaktionen ist auf die Ressourcenbelastung zu achten.

-

Einfluss der JahreszeitIn einigen Märkten gibt es eine saisonale Regelmäßigkeit, wobei die saisonale Wirkung eines längeren Zeitraums möglicherweise durch eine einfache Analyse der Wochen- oder Monatsdaten ignoriert wird. Es kann in Erwägung gezogen werden, die Analyse auf der Quartals- oder Jahresebene zu erweitern, um das Muster eines längeren Zeitraums zu erfassen.

Richtung der Strategieoptimierung

-

Mehrfache ZeitrahmenanalyseDie derzeitige Strategie analysiert die Performance nur in einem einzigen Zeitrahmen. Sie kann erweitert werden, um die Performance von mehreren Zeitrahmen gleichzeitig zu analysieren, z. B. die Performanceunterschiede zwischen der Tages-, der 4-Stunden- und der 1-Stunden-Linie, um einen umfassenderen Einblick in die Zeitdimension zu erhalten.

-

Erhöhung der Klassifizierung der MarktbedingungenDie Einbeziehung von Klassifizierungen der Marktbedingungen in die Performance-Analyse, z. B. die Unterscheidung zwischen der Performance in einem Trendmarkt und einem Schwankungsmarkt oder zwischen hoher und geringer Volatilität, kann helfen, die Vor- und Nachteile einer Strategie in einem bestimmten Marktumfeld zu erkennen.

-

SignalqualitätsbewertungEinführung eines Signalqualitäts-Ratingmechanismus, der jedes Handelssignal basierend auf Faktoren wie Konsistenz der technischen Indikatoren, Preisstruktur, Bestätigung der Transaktionsmenge bewertet und die Signalqualitätsdimension in die Leistungsanalyse einbezieht, um die Merkmale eines hochwertigen Signals zu erkennen.

-

Optimierung der AnpassungsparameterDie Strategie kann sich an veränderte Marktbedingungen anpassen und die Anpassungsfähigkeit und Stabilität der Strategie verbessern.

-

Integration von WirtschaftskalenderdatenDas Ziel des Projekts ist es, Informationen über Ereignisse wie die Veröffentlichung wichtiger Wirtschaftsdaten, die Entscheidung der Zentralbank in die Performance-Analyse zu integrieren, die Regeln der Handelsperformance vor und nach einem bestimmten Wirtschaftsereignis zu untersuchen und den Händlern eine ereignisgetriebene Entscheidungsunterstützung zu bieten.

-

Erweiterung der StatistikErweiterung der statistischen Kennzahlen wie maximale Gewinne/Verluste in Folge, durchschnittliche Gewinn-Verlust-Rate, Sharpe Ratio, etc. um eine tiefere Bewertung der Performance zu ermöglichen und den Händlern ein umfassenderes Verständnis der Strategie zu vermitteln.

-

Modellerkennung durch maschinelles LernenEinführung von einfachen Algorithmen zur automatischen Identifizierung potenzieller Zeitmuster und -regeln aus historischen Performance-Daten, um die mögliche Performance zukünftiger Handelstage vorherzusagen und eine vorausschauende Anleitung für Handelsentscheidungen bereitzustellen.

Zusammenfassen

Die SuperTrend-Optimierungsstrategie kombiniert ein Trend-Tracking-Trading-System mit einer umfassenden zeitdimensionalen Performance-Analyse. Die Strategie bietet nicht nur Handelssignale basierend auf den SuperTrend-Indikatoren, sondern stellt auch eine robuste Analyse-Framework dar, mit der die Performance-Differenzen der Strategie in verschiedenen Zeiträumen systematisch bewertet werden können.

Durch die detaillierte Verfolgung der Handelsergebnisse an verschiedenen Tagen der Woche und des Monats kann der Trader zeitliche Muster mit statistischen Vorteilen identifizieren, um die Handelsstrategie gezielt zu optimieren. Der Wert dieses Analyse-Frameworks ist nicht nur auf die aktuelle SuperTrend-Strategie beschränkt, sondern kann auch leicht in andere Handelssysteme integriert werden, um eine zeitliche Optimierung für alle Arten von Strategien zu liefern.

Diese datengetriebene Methode erhöht den intuitiven Handel auf die Ebene der quantitativen Analyse und ermöglicht es den Händlern, rationalere Entscheidungen auf der Grundlage objektiver statistischer Daten zu treffen. Der Wert dieser Strategie wird mit der Akkumulation und der Erweiterung der analytischen Dimension der Handelssampel weiter gesteigert werden und den Händlern immer genauere Zeitoptimierungsanleitungen bieten.

- 1