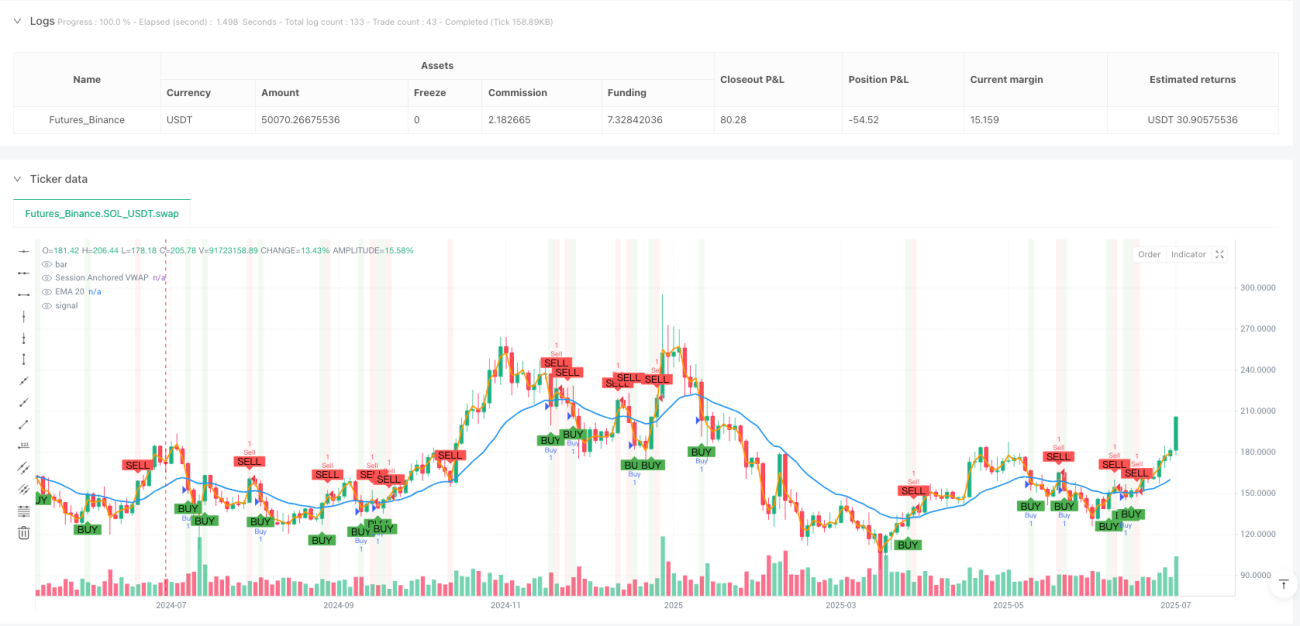

Quantitative Intraday-Strategie mit dynamischem Take-Profit und Stop-Loss basierend auf dem Crossover zweier gleitender Durchschnitte und einem typischen Preisanker VWAP

Überblick

Diese Strategie ist ein intraday basiertes Kurzzeithandelssystem, das hauptsächlich die Beziehung zwischen dem exponentiell gleitenden Durchschnitt mit 20 Perioden (EMA 20) und dem volumengewichteten Durchschnittspreis (VWAP) auf Basis des typischen Kurses nutzt, um Handelssignale zu generieren. Die Strategie verwendet dynamische Stop-Loss- und Gewinnziel-Einstellungen, die auf dem ATR (Average True Range) und der Größe des Signal–Kerzenkörpers basieren, um das Risiko-Rendite-Verhältnis präzise zu berechnen und so eine Balance zwischen Risikokontrolle und Gewinnmaximierung zu erreichen. Diese Strategie eignet sich besonders für Märkte mit hoher Volatilität, da sie Gewinne durch das Erkennen von Wendepunkten kurzfristiger Preistrends erzielt.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der Kreuzungsbeziehung zwischen zwei gleitenden Durchschnitten (EMA 20 und verankerter VWAP) sowie der Interaktion des Kurses mit diesen Durchschnitten. Im Einzelnen:

-

Mechanismus zur Signalerzeugung (Einstieg):

- Long-Bedingung: Wenn der EMA 20 oberhalb des VWAP liegt und der Schlusskurs von unten durch den EMA 20 bricht, oder wenn der EMA 20 von unten durch den VWAP bricht, wird ein Long-Signal ausgelöst.

- Short-Bedingung: Wenn der EMA 20 unterhalb des VWAP liegt und der Schlusskurs von oben durch den EMA 20 bricht, oder wenn der EMA 20 von oben durch den VWAP bricht, wird ein Short-Signal ausgelöst.

-

Anwendung des typischen Kurses: Die Strategie verwendet den typischen Kurs (Hoch + Tief + Schluss)/3 zur Berechnung des VWAP, was umfassendere Preisinformationen als die alleinige Verwendung des Schlusskurses liefert.

-

Intraday-verankerter VWAP: Der VWAP wird zu Beginn jedes Handelstages zurückgesetzt, sodass der Indikator die Beziehung zwischen Preis und Volumen des aktuellen Tages widerspiegelt – ideal für Intraday-Händler.

-

Dynamisches Risikomanagement:

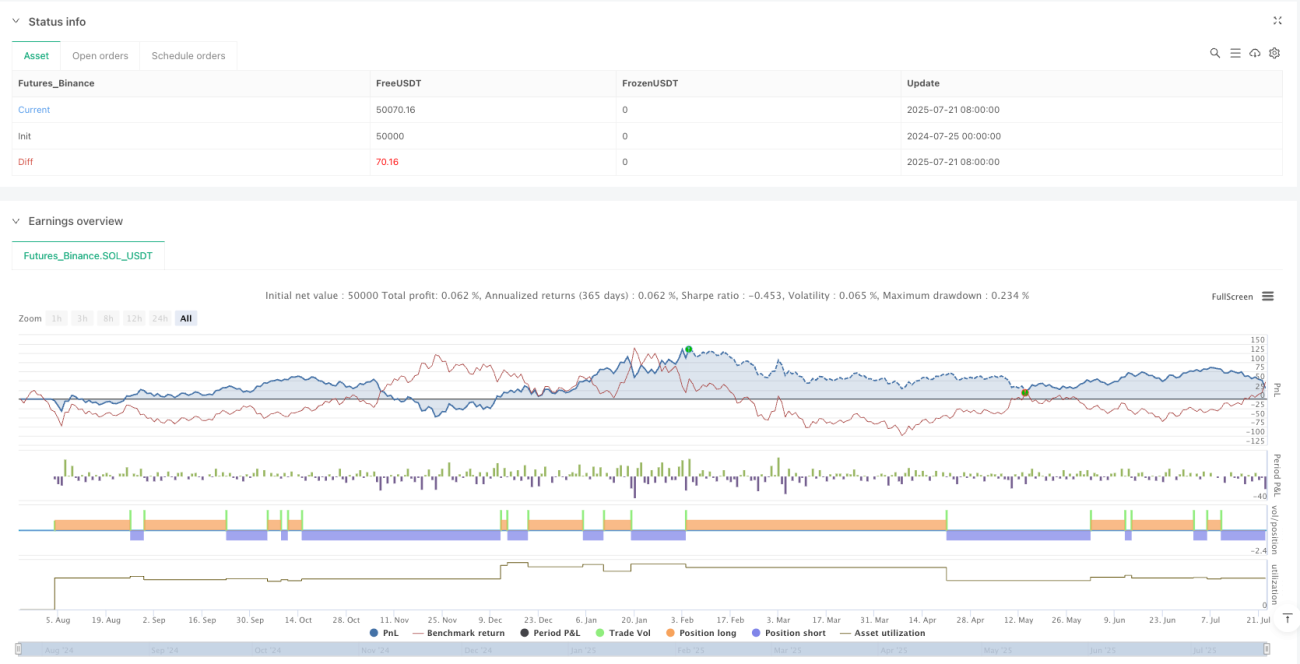

- Stop-Loss-Einstellung: Basiert auf dem ATR multipliziert mit einem benutzerdefinierten Multiplikator (Standard 2,0), was einen dynamischen Stop-Loss-Punkt basierend auf der Marktvolatilität liefert.

- Gewinnziel: Basiert auf der Größe des Signal-Kerzenkörpers. Das Long-Ziel wird als Hoch der Signalkerze plus dem doppelten Kerzenkörper gesetzt, das Short-Ziel als Tief der Signalkerze minus dem doppelten Kerzenkörper.

-

Risiko-Rendite-Verhältnis: Die Strategie verwendet standardmäßig ein Risiko-Rendite-Verhältnis von 1:3, d. h. der potenzielle Gewinn ist dreimal so hoch wie das potenzielle Risiko, was den Risikomanagementstandards professioneller Trader entspricht.

Strategievorteile

-

Vorteilhafte Kombination technischer Indikatoren: Die Kombination der Trendfolgefähigkeit des EMA mit dem Volumengewichtungsvorteil des VWAP macht die Signale zuverlässiger.

-

Dynamischer Stop-Loss, der sich an die Marktvolatilität anpasst: Durch die Berechnung des Stop-Loss auf Basis des ATR passt sich der Stop-Loss-Punkt automatisch an die tatsächliche Marktvolatilität an und vermeidet die Ungeeignetheit eines festen Stop-Loss in verschiedenen Volatilitätsumgebungen.

-

Kerzenkörper-basierte Zielsetzung: Die Verwendung der tatsächlichen Größe der Signalkerze zur Bestimmung des Zielkurses ermöglicht eine bessere Anpassung an die aktuellen Marktschwankungen – bei großen Schwankungen werden entferntere Ziele gesetzt, bei kleinen Schwankungen nähere.

-

Täglich zurückgesetzte VWAP-Berechnung: Der VWAP wird zu Beginn jedes Handelstages neu berechnet, wodurch Störungen durch historische Daten des aktuellen Handelstags vermieden werden und ein klarerer intraday Preisreferenzpunkt entsteht.

-

Mehrfachbestätigungsmechanismus: Die Kombination der Bedingungen für gleitende Durchschnittskreuzungen und Kurskreuzungen reduziert die Wahrscheinlichkeit von Fehlsignalen und erhöht die Genauigkeit der Trades.

-

Intuitive visuelle Darstellung: Die Strategie bietet klare grafische Markierungen, einschließlich Kauf-/Verkaufssignale sowie Stop-Loss- und Gewinnziellinien, die es dem Händler ermöglichen, Handelsentscheidungen intuitiv zu verstehen und umzusetzen.

Strategierisiken

-

Verzögerungsrisiko der gleitenden Durchschnitte: Obwohl der EMA schneller reagiert als ein einfacher gleitender Durchschnitt, weist er dennoch eine gewisse Verzögerung auf, was bei sich schnell ändernden Märkten zu verpassten optimalen Einstiegspunkten oder verzögerten Signalen führen kann.

-

Volumenabhängigkeit der VWAP-Berechnung: Bei ungewöhnlichem Volumen, z. B. durch große institutionelle Einzeltransaktionen, kann der VWAP abweichen und die Signalgenauigkeit beeinträchtigen.

-

Handelsfrequenzrisiko: In Seitwärtsmärkten können die gleitenden Durchschnitte häufig kreuzen, was zu übermäßigem Handel und erhöhten Transaktionskosten führt.

-

Stop-Loss-Auslösungsrisiko: Kurzfristige Preisspitzen im Markt können den Stop-Loss auslösen, bevor der Kurs wieder in die ursprüngliche Trendrichtung zurückkehrt, was unnötige Verluste verursacht.

-

Einschränkungen der Zielpreisfestlegung: Die Zielsetzung basierend auf der Größe einer einzelnen Kerze ist möglicherweise nicht an alle Marktbedingungen angepasst, insbesondere bei sich ändernden Marktstrukturen.

Lösungsansätze:

- Zusätzliche Filterbedingungen wie Volumenbestätigung oder Trendstärkeindikatoren könnten Fehlsignale reduzieren.

- Für den Stop-Loss könnten dynamische Nachzieh-Stopps oder auf Unterstützungs-/Widerstandsniveaus basierende Stopps anstelle des reinen ATR verwendet werden.

- Ein Zeitfilter könnte implementiert werden, um den Handel in Hochvolatilitätsphasen vor und nach Markteröffnung/-schluss zu vermeiden.

- Regelmäßige Backtests und Parameteroptimierung stellen sicher, dass die Strategie im aktuellen Marktumfeld effektiv bleibt.

Optimierungsrichtungen

-

Parameteroptimierung:

- Die EMA-Periode kann je nach Handelsinstrument und Zeitrahmen optimiert werden; volatilere Instrumente erfordern möglicherweise längere EMA-Perioden.

- Der ATR-Multiplikator kann an die Marktvolatilität angepasst werden; in stark volatilen Märkten könnten größere Multiplikatoren erforderlich sein, um vorzeitige Stop-Losses zu vermeiden.

- Das Risiko-Rendite-Verhältnis kann je nach persönlicher Risikobereitschaft und Marktcharakteristik angepasst werden.

-

Hinzufügen von Marktumgebungsfiltern:

- Einführung von Volatilitätsindikatoren wie der Bollinger-Bandbreite, um in Niedrigvolatilitätsumgebungen den Handel auszusetzen oder Parameter anzupassen.

- Hinzufügen von Trendstärkeindikatoren wie ADX, um nur in klaren Trends zu handeln.

-

Zeitfilter:

- Implementierung von Handelszeitfenstern, um Hochvolatilitätsphasen zu Beginn und Ende des Handelstages sowie die ruhige Mittagszeit zu vermeiden.

- Berücksichtigung von Handelseinschränkungen vor und nach wichtigen Wirtschaftsdatenveröffentlichungen.

-

Optimierung von Stop-Loss und Take-Profit:

- Implementierung eines schrittweisen Gewinnmitnahmemechanismus: Teilpositionen werden bei näheren Zielen geschlossen, während andere auf weiter entfernte Ziele abzielen.

- Einführung eines Trailing-Stop-Loss, der sich automatisch anpasst, wenn sich der Preis in die gewünschte Richtung bewegt.

-

Integration von Multi-Timeframe-Analysen:

- Hinzufügen einer Trendbestätigung aus höheren Zeitrahmen, um sicherzustellen, dass die Intraday-Handelsrichtung mit dem breiteren Trend übereinstimmt.

- Einführung einer präziseren Einstiegspunktbestätigung aus kürzeren Zeitrahmen.

Die Umsetzung dieser Optimierungsrichtungen kann die Robustheit und Rentabilität der Strategie erheblich verbessern. Es ist jedoch darauf zu achten, dass eine Überoptimierung (Overfitting) vermieden wird. Jede Verbesserung sollte durch strenge Backtests und Vorwärtstests validiert werden.

Zusammenfassung

Die quantitative Strategie „Doppelte gleitende Durchschnitte, typischer Kurs-verankerter VWAP, intraday dynamischer Stop-Loss/Take-Profit“ ist ein umfassendes Handelssystem, das mehrere technische Analysewerkzeuge kombiniert. Es identifiziert potenzielle Handelsmöglichkeiten anhand der Beziehung zwischen EMA 20 und dem auf dem typischen Kurs basierenden VWAP und verwendet ein dynamisches Risikomanagement auf Basis von ATR und Kerzenkörpergröße, um Risiken zu kontrollieren und Gewinne zu optimieren.

Der Hauptvorteil der Strategie liegt in ihrer Fähigkeit, sich an die Marktvolatilität anzupassen, sowie in der Zuverlässigkeit der Signale durch die Kombination mehrerer technischer Indikatoren. Sie birgt jedoch auch Risiken wie die Verzögerung gleitender Durchschnitte und übermäßigen Handel, die durch zusätzliche Filterbedingungen und Parameteroptimierung gemildert werden können.

Für Intraday-Händler bietet diese Strategie einen systematischen Handelsrahmen, der besonders für Händler geeignet ist, die nach kurzfristigen Marktchancen suchen, während sie ein angemessenes Risikomanagement aufrechterhalten. Durch kontinuierliche Backtests, Optimierung und Praxis können Händler die Strategie entsprechend ihrer eigenen Risikobereitschaft und Handelsziele weiterentwickeln und so ein personalisiertes, robustes Handelssystem schaffen.

- 1