Übersicht

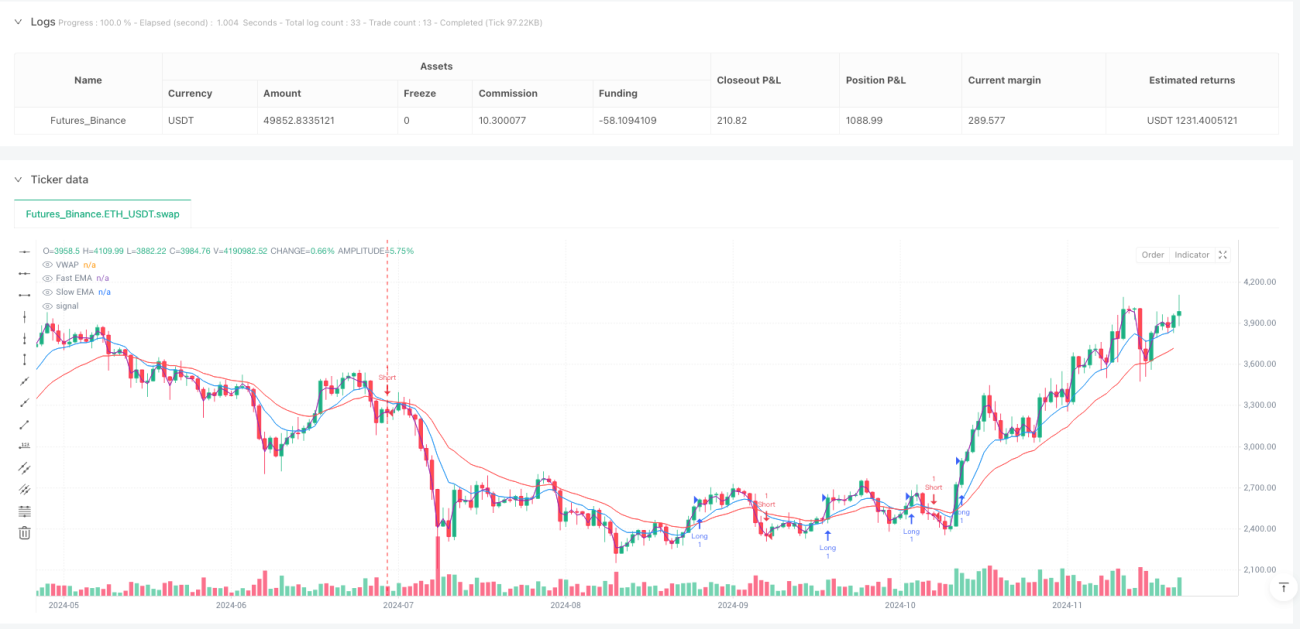

Die Multi-Faktor-EMA-RSI-VWAP Intraday-Momentum-Strategie ist ein Intraday-Handelssystem, das mehrere technische Indikatoren kombiniert und darauf ausgelegt ist, kurzfristige Momentumveränderungen im Markt zu erfassen. Die Strategie integriert geschickt gleitende Durchschnittskreuze, RSI-Filter und VWAP-Unterstützungs-/Widerstandsbestimmung sowie strenge Handelszeitenkontrollen und Risikomanagementmechanismen. Durch die Kreuzung des schnellen gleitenden Durchschnitts (9 Perioden) mit dem langsamen gleitenden Durchschnitt (21 Perioden) wird die Trendrichtung bestimmt. Der RSI-Indikator verhindert, dass Positionen in überkauften oder überverkauften Bereichen eröffnet werden. In Kombination mit VWAP als dynamischer Unterstützung/Widerstand zur Bestätigung der Preislage entsteht ein mehrstufiges Handelsentscheidungssystem. Diese Strategie eignet sich besonders für Märkte mit moderater Volatilität, um intraday Preis-Momentum zu erfassen und gleichzeitig durch Zwangsliquidation am Sitzungsende Übernachtrisiken zu vermeiden.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Zusammenspiel von drei Hauptindikatoren und einer strengen Zeitkontrolle:

-

EMA-Kreuzsignal: Das Kreuzen des 9-Perioden-EMA mit dem 21-Perioden-EMA bildet die Grundlage für die Trendbestimmung. Wenn der schnelle EMA den langsamen EMA nach oben kreuzt, wird ein Long-Signal generiert; wenn der schnelle EMA den langsamen EMA nach unten kreuzt, entsteht ein Short-Signal. Diese Kreuzsignale sind der Schlüsselindikator zur Erfassung von Preis-Momentum-Veränderungen.

-

RSI-Filter: Der 14-Perioden-RSI wird verwendet, um überkaufte oder überverkaufte Zustände zu filtern, die zu Umkehrungen führen könnten. Die Strategie erwägt Long-Positionen nur, wenn der RSI unter 70 liegt (nicht überkauft), und Short-Positionen nur, wenn der RSI über 30 liegt (nicht überverkauft). Dadurch wird die Eröffnung in extremen Bereichen vermieden.

-

VWAP-Bestätigung: Der volumengewichtete Durchschnittspreis dient als dynamische Unterstützungs-/Widerstandslinie und bietet eine zusätzliche Bestätigung für den Einstieg. Long-Positionen erfordern, dass der Preis über dem VWAP liegt, Short-Positionen, dass der Preis darunter liegt. Dies erhöht die Zuverlässigkeit der Handelssignale.

-

Handelszeitenkontrolle: Die Strategie operiert nur innerhalb benutzerdefinierter Handelszeiten (Standard 9:30 bis 15:45, geeignet für US-Märkte). Dies stellt sicher, dass die Handelsaktivität auf die liquidesten Marktzeiten konzentriert ist und Übernachtrisiken durch Zwangsliquidation am Sitzungsende eliminiert werden.

-

Risikomanagement-Mechanismus: Die Strategie verfügt über integrierte Stop-Loss- und Take-Profit-Mechanismen mit Standardeinstellungen von 1 % des Einstiegskurses für den Stop-Loss und 2 % für den Take-Profit. Dieses Risiko-Rendite-Verhältnis von 2:1 trägt zur langfristigen Rentabilität bei.

Aus der Code-Implementierung geht hervor, dass die Strategie den genauen Einstiegszeitpunkt durch eine Kombination von Bedingungen bestimmt:

longCondition = ta.crossover(emaFast, emaSlow) and rsi < rsiOverbought and close > vwapValue and inSession

shortCondition = ta.crossunder(emaFast, emaSlow) and rsi > rsiOversold and close < vwapValue and inSession

Diese Kombination mehrerer Bedingungen gewährleistet eine hohe Signalqualität. Trades werden nur ausgelöst, wenn alle Indikatoren übereinstimmen und die effektive Handelssitzung aktiv ist.

Strategievorteile

Durch eine eingehende Analyse des Codes und der Logik der Strategie lassen sich folgende wesentliche Vorteile identifizieren:

-

Mehrfachbestätigungsmechanismus: Das dreifache Bestätigungssystem aus EMA-Kreuz, RSI-Filter und VWAP-Bestätigung erhöht die Zuverlässigkeit der Handelssignale erheblich und reduziert Fehlsignale und unnötige Trades.

-

Hohe Anpassungsfähigkeit: Die Parameter der Strategie wie EMA-Perioden, RSI-Schwellenwerte und Risikomanagementquoten können über Eingabeparameter angepasst werden, sodass die Strategie auf unterschiedliche Marktumgebungen und die Eigenschaften verschiedener Handelsinstrumente zugeschnitten werden kann.

-

Umfassendes Risikomanagement: Die integrierten Stop-Loss- und Take-Profit-Mechanismen sowie die Zwangsliquidation am Sitzungsende bilden ein mehrstufiges Risikoschutzsystem, das Einzeltrading-Risiken und systemische Risiken effektiv kontrolliert.

-

Vermeidung von Übernachtrisiken: Durch die Zwangsliquidation am Ende der Handelssitzung vermeidet die Strategie vollständig Gap-Risiken und unkontrollierbare Faktoren, die mit Übernachtpositionen verbunden sind.

-

Klare und einfache Logik: Die Strategielogik ist intuitiv und klar, die Bedingungen sind sinnvoll gesetzt. Es gibt keine Anzeichen von Überoptimierung oder Kurvenanpassung, was die Stabilität der Strategie unter verschiedenen Marktbedingungen erhöht.

-

Umfassende visuelle Unterstützung: Der Code enthält die grafische Darstellung der Schlüsselindikatoren, was es Händlern erleichtert, die Marktsituation und die Strategie-Signale intuitiv zu verstehen. Dies verbessert die Bedienbarkeit der Strategie.

-

Präzises Momentum-Erfassen: Die Strategie konzentriert sich auf die Erfassung kurzfristiger Preis-Momentum-Veränderungen und eignet sich besonders für Märkte mit regelmäßiger intraday-Volatilität. Sie ermöglicht einen rechtzeitigen Einstieg in der Anfangsphase eines Trends.

-

Flexibles Positionsmanagement: Obwohl standardmäßig eine feste Kontraktanzahl verwendet wird, ermöglicht die Code-Struktur dem Händler, die Positionsgröße einfach an das Kontovolumen und die Risikotoleranz anzupassen.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, bergen alle Handelsstrategien potenzielle Risiken. Durch die Analyse der Code-Implementierung lassen sich folgende Risikopunkte und mögliche Lösungsansätze identifizieren:

-

Häufige Trades in Seitwärtsmärkten: In seitwärts tendierenden, volatilen Märkten können EMA-Kreuze häufig auftreten, was zu übermäßigem Handel und unnötigen Transaktionskosten führt. Lösungsansatz: Erwägen Sie die Hinzunahme eines zusätzlichen Trendstärke-Filters wie ADX, der nur bei klaren Trends Trades erlaubt.

-

Begrenzte Flexibilität fester prozentualer Risikoeinstellungen: Die Verwendung desselben Stop-Loss- und Take-Profit-Prozentsatzes für alle Märkte und Zeiträume kann zu unflexibel sein, um die Volatilität verschiedener Instrumente zu berücksichtigen. Lösungsansatz: Erwägen Sie, Stop-Loss und Take-Profit dynamisch basierend auf dem ATR (Average True Range) anzupassen.

-

Abhängigkeit vom VWAP: In illiquiden Märkten oder zu besonderen Zeiten kann der VWAP weniger zuverlässig sein als unter normalen Bedingungen. Lösungsansatz: Erwägen Sie einen umschaltbaren Bestätigungsindikator für verschiedene Marktumgebungen.

-

Fehlende Volatilitätsanpassung: Die Strategie berücksichtigt keine Änderungen der Marktvolatilität. In Phasen hoher Volatilität kann der Stop-Loss zu eng sein. Lösungsansatz: Implementieren Sie eine automatische Anpassung der Risikoparameter basierend auf der aktuellen Volatilität.

-

Kein Wiedereinstiegsmechanismus: Nach einem Stop-Loss oder der Liquidation am Sitzungsende gibt es keine Logik für einen Wiedereinstieg, falls die Bedingungen weiterhin günstig sind. Lösungsansatz: Fügen Sie eine Wiedereinstiegsregel basierend auf denselben Bedingungen hinzu, möglicherweise mit einer Abkühlungsphase.

-

Feste Handelszeitenbeschränkung: Feste Handelszeiten können dazu führen, dass wichtige Marktchancen verpasst werden, insbesondere während verschiedener Jahreszeiten oder bei besonderen Marktereignissen. Lösungsansatz: Erwägen Sie, die Handelszeiten dynamisch an die Marktvolatilität und Liquidität anzupassen.

-

Einheitliche Positionsgröße: Eine feste Kontraktanzahl passt das Risiko nicht automatisch an die Marktbedingungen oder das Eigenkapital an. Lösungsansatz: Implementieren Sie eine dynamische Positionsgrößenberechnung basierend auf einem Prozentsatz des Kontos oder einem festen Risikobetrag.

-

Verzögerung durch mehrere Indikatoren: Der mehrfache Bestätigungsmechanismus erhöht zwar die Signalqualität, kann aber auch zu einem verzögerten Einstieg führen, sodass der beste Preis verpasst wird. Lösungsansatz: Erwägen Sie eine Optimierung der Indikatorparameter oder die Verwendung unterschiedlicher Bestätigungsanforderungen für verschiedene Marktphasen.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse des Strategiecodes ergeben sich folgende vielversprechende Optimierungsrichtungen:

-

Adaptives Parametersystem: Ersetzen Sie die festen EMA-Perioden und RSI-Schwellenwerte durch Parameter, die sich automatisch an die Marktvolatilität anpassen. Begründung: Marktzustände ändern sich häufig, und feste Parameter schneiden in verschiedenen Umgebungen sehr unterschiedlich ab. Erwägen Sie die Verwendung eines Volatilitätsindikators (z. B. ATR), um die EMA-Perioden dynamisch anzupassen: längere Perioden in volatilen Märkten, kürzere in ruhigen.

-

Hinzufügen eines Trendstärkefilters: Integrieren Sie einen Indikator wie ADX, um nur bei klaren Trends zu handeln. Dies würde Fehlsignale in Seitwärtsmärkten effektiv reduzieren und die Gewinnrate sowie die Kapitaleffizienz verbessern.

-

ATR-basiertes Risikomanagement: Ersetzen Sie die festen prozentualen Stop-Loss/Take-Profit durch dynamische, auf dem ATR basierende Werte, um das Risikomanagement besser an die aktuelle Marktvolatilität anzupassen. Beispiel: Stop-Loss = Einstiegskurs minus 1,5 × ATR, Take-Profit = Einstiegskurs plus 3 × ATR, um ein gutes Risiko-Rendite-Verhältnis zu erhalten.

-

Optimierung des Zeitfilters: Neben den festen Handelszeiten sollten Sie in Erwägung ziehen, bestimmte Zeiträume zu meiden, z. B. die Veröffentlichung wichtiger Wirtschaftsdaten oder die stark volatilen Phasen vor Markteröffnung/-schluss.

-

Dynamisches Positionsmanagement: Implementieren Sie eine dynamische Positionsberechnung basierend auf Kontogröße und aktuellem Risiko, z. B. nach dem Kelly-Kriterium oder einem festen Bruchteil des Risikos, um das Kapitalwachstum zu maximieren und den Drawdown zu kontrollieren.

-

Hinzufügen eines Trailing-Stop-Loss: Um Gewinne aus Trends maximal zu erfassen, kann ein Trailing-Stop-Loss hinzugefügt werden, der das Stop-Loss-Niveau bei günstiger Kursbewegung anpasst.

-

Optimierung der VWAP-Anwendung: Erwägen Sie die Verwendung von VWAP-Abweichungen oder VWAP-Bändern für eine präzisere Unterstützungs-/Widerstandsbestimmung, um die Genauigkeit von Ein- und Ausstiegsentscheidungen zu verbessern.

-

Aufnahme einer Marktzustandsklassifizierung: Implementieren Sie ein System, das den Marktzustand basierend auf Volatilität und Preisstruktur klassifiziert. Die Strategie kann dann in verschiedenen Zuständen unterschiedliche Parameter und Handelsregeln verwenden.

-

Multi-Timeframe-Bestätigung: Führen Sie eine Trendbestätigung von einem höheren Zeitrahmen ein. Handeln Sie nur, wenn der Intraday-Trend mit dem Trend des höheren Zeitrahmens übereinstimmt, um die Genauigkeit der Trendidentifikation zu verbessern.

Diese Optimierungsrichtungen können nicht nur die Robustheit und Anpassungsfähigkeit der Strategie verbessern, sondern auch das Risiko besser managen und die langfristige Performance steigern. Jede Optimierung sollte durch strenge Backtests validiert werden, um eine Überoptimierung (Curve-Fitting) zu vermeiden.

Zusammenfassung

Die Multi-Faktor-EMA-RSI-VWAP Intraday-Momentum-Strategie ist ein gut durchdachtes und logisch klares Intraday-Handelssystem, das durch die Kombination mehrerer technischer Indikatoren und eines strengen Risikomanagements darauf abzielt, kurzfristige Markt-Momentum-Veränderungen zu erfassen. Ihre Kernvorteile liegen im mehrfachen Bestätigungsmechanismus, dem umfassenden Risikomanagement und der Sitzungskontrolle zur Vermeidung von Übernachtrisiken, was sie zu einem relativ robusten Intraday-Handelsrahmenwerk macht.

Die Strategie balanciert geschickt Signalqualität und Handelsfrequenz aus, indem sie EMA-Kreuze zum Erkennen von Trendanfängen nutzt und gleichzeitig RSI und VWAP zur Filterung und Bestätigung einsetzt, wodurch Fehlsignale reduziert werden. Die integrierten Stop-Loss- und Take-Profit-Mechanismen sowie die Zwangsliquidation am Sitzungsende bieten einen mehrstufigen Risikoschutz, der zu einer langfristig stabilen Kapitalkurve beiträgt.

Allerdings birgt die Strategie auch einige potenzielle Risiken, wie die Anpassungsproblematik fester Parameter in verschiedenen Marktumgebungen, das Risiko übermäßigen Handels in Seitwärtsmärkten und die Einschränkungen fester prozentualer Risikoeinstellungen. Durch die Einführung eines adaptiven Parametersystems, die Hinzunahme eines Trendstärkefilters, die Implementierung eines dynamischen ATR-basierten Risikomanagements und die Optimierung des Positionsmanagements kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Insgesamt bietet die Multi-Faktor-EMA-RSI-VWAP Intraday-Momentum-Strategie Intraday-Händlern einen strukturierten, quantifizierbaren Handelsrahmen. Ihre klare Logik und flexiblen Parameter verleihen ihr ein breites Anwendungspotenzial. Durch gezielte Optimierung und geeignete Parametereinstellungen könnte die Strategie in verschiedenen Marktumgebungen stabile Ergebnisse liefern und Händlern eine zuverlässige Intraday-Handelsmethode bieten.

- 1